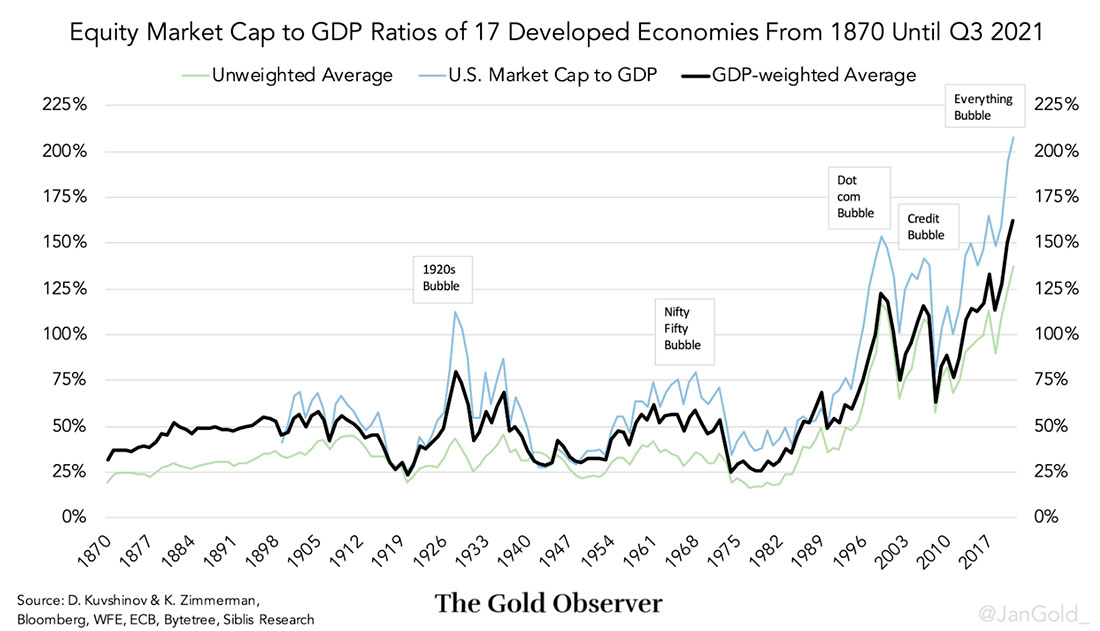

Средневзвешенное значение семнадцати соотношений капитализации фондового рынка к ВВП достигло 162% в конце третьего квартала 2021 года, что является самым высоким показателем с 1870 года. Маловероятно, что оно было выше до 1870 года, потому что тогда экономики не были так взаимосвязаны. Скорее всего, пузыри акций были более локальными. Кроме того, до 1870 года страны обычно использовали золотой стандарт (или серебряный), который предотвращал длительные периоды чрезмерных спекуляций.

Во время пузыря доткомов в 2000 году средневзвешенное соотношение капитализации развитых стран мира к ВВП достигло 123%, а во время кредитного пузыря в 2008 году — 116%. До 1980-х годов он только однажды превышал 75%. Очевидно, что в 1980-е на финансовых рынках что-то радикально изменилось.

Возможно, вам интересно, почему я считаю, что фондовые рынки находятся в пузыре, а не оцениваются по справедливой цене в новой экономической парадигме. Мой ответ прост: если я посмотрю на соотношение капитализации фондового рынка к уровням ВВП на приведенном выше графике, и увижу, что каждый пик за последние 150 лет был пузырем, почему бы текущему пику, более высокому, чем каждый предыдущий, не быть пузырем?

Пытаясь построить долгосрочную модель оценки золота и собрать макроэкономические данные более ранних периодов, я наткнулся на научную статью Дмитрия Кувшинова и Каспара Циммермана «Большой взрыв: капитализация фондового рынка в долгосрочной перспективе».

Кувшинов и Циммерман провели тщательное расследование, собрав данные фондового рынка семнадцати развитых стран с 1870 по 2016 год. После того как эти эксперты поделились со мной данными, я поискал соответствующие значения рыночной капитализации с 2017 по третий квартал 2021 года по их методологии (отбор только отечественных обыкновенных акций). Все объединенные данные видны на приведенном выше графике.

Вывод статьи Кувшинова и Циммермана состоит в том, что до 1980-х годов капитализация фондовых рынков в развитых странах росла примерно в соответствии с ВВП. Следовательно, соотношение средневзвешенной рыночной капитализации к ВВП колебалось около 50% в течение 110 лет.

С 1980-х годов рост рыночной капитализации ускорялся и начал превышать рост ВВП, что было вызвано скачком цен на акции, а не ростом эмиссии. По мнению экспертов, основной причиной стало смещение прибыли из других секторов экономики в пользу листинговых компаний. А более высокой рентабельности в основном способствовали более низкие процентные расходы.

Изучив точную причину резкого бума фондовых рынков в 1980-х (думаю, процентные расходы — это еще не все), я оказался в «кроличьей норе», из которой мне еще предстоит выбраться. Когда я закончу анализ, я обязательно его опубликую.

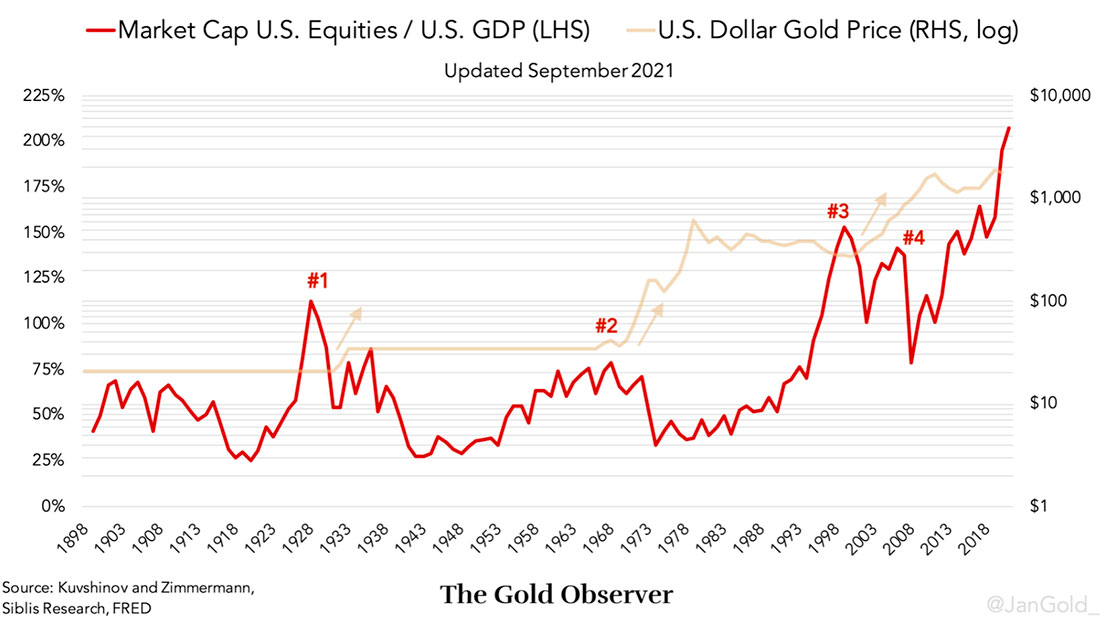

При этом, в США за пиками отношения капитализации фондового рынка к ВВП за последние 120 лет всегда следовало повышение цены на золото.