По словам Сидни Харриса, история повторяется, но под такой хитрой личиной, что невозможно обнаружить сходство, пока не будет нанесен ущерб. А как сказал Джордж Сантаяна: «Кто не помнит своего прошлого, обречен пережить его вновь». В этом году я отмечаю сорокалетие своей деятельности в бизнесе. За прошедшие четыре десятилетия я видел, как зарождаются и кончаются тренды и циклы. В начале моей карьеры инфляция в конце 60-х и 70-х только подходила к концу вместе с пиком процентных ставок. Как показано на графике ниже, ставки достигли максимума в августе 1981 года в результате усилий председателя ФРС Пола Волкера по борьбе с инфляцией, которая составляла 14,5%.

Источник Bloomberg, Financial Sense Wealth Management

Начиная с максимума 1981 года процентные ставки неуклонно падали до того уровня, на котором находятся сегодня. Показатель инфляции снизился, но деньги обесценились. С каждым годом доллары в вашем кошельке способны покупать все меньше товаров и услуг. Я хотел бы продемонстрировать финансовую инфляцию таким образом, чтобы вы увидели ее влияние лично на вас как инвестора. Я начну с миллиона долларов и покажу, какой доход он приносил бы каждый год в течение последних пяти десятилетий, если бы вы инвестировали в 10-летние казначейские облигации США.

1 000 000 долларов инвестиций (годовой доход в каждом десятилетии):

- 1980-е — $140 000;

- 1990-е — $80 000;

- 2000-е — $50 000;

- 2010-е — $40 000;

- 2020-е — $7 000.

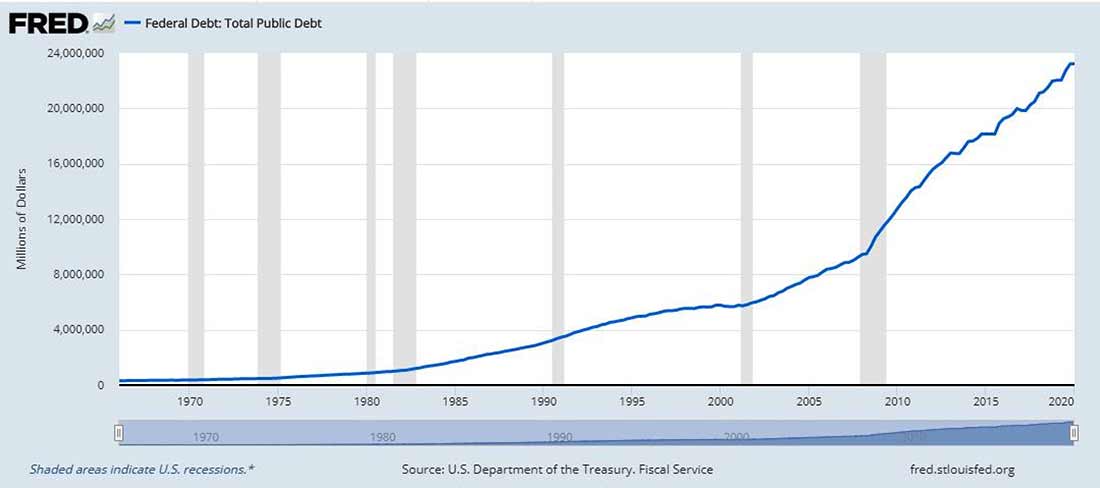

В то время как уровень инфляции неуклонно снижался каждое десятилетие, покупательная стоимость и доходность денег падали. Это связано с подавлением процентной ставки по займам со стороны ФРС путем проведения QE и применения других методов, что мы видим и сегодня. Почему они это делают? Из-за огромного количества долгов, которые переполняют экономику США: от правительства, муниципалитетов и корпораций до потребителя.

Министерство финансов США. Фискальная служба, Федеральный долг: общий государственный долг, 26 июня 2020 г.

ФРС вновь реализует программу по сдерживанию ставок посредством масштабных интервенций в рынок облигаций на сумму до 1 триллиона долларов в месяц. На этот раз они активно вмешиваются в рынок корпоративных бондов, финансируя новый долг (500 млрд долларов) и покупая существующий (250 млрд долларов).

Обычно, когда экономика вступает в рецессию, спреды процентных ставок между казначейским и корпоративным долгами начинают увеличиваться по мере того, как возрастает риск дефолта по менее качественному долгу. Это результат экономического спада. Рейтинг задолженности компании может быть понижен, если ее продажи и прибыль упали в результате рецессии. Процентные ставки начинают расти по мере увеличения риска дефолта. Затем инвесторы требуют повышения ставок для компенсации высокого риска невыполнения обязательств или изменения рейтинга долга в сторону понижения.

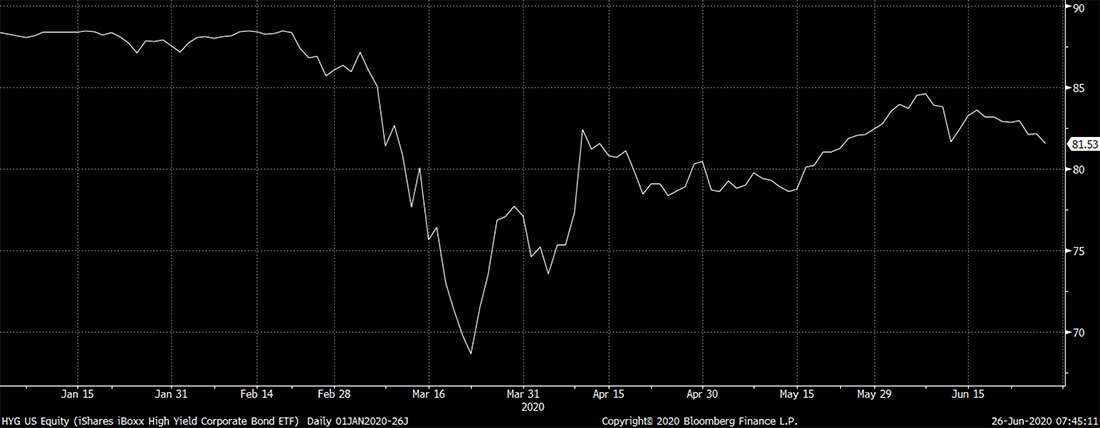

Именно это происходило в феврале, когда экономика США вступила в рецессию из-за приостановки работы правительств. Доходность корпоративных облигаций начала расти, отражая возросший риск для держателей. Это прослеживается в резком падении цены популярной облигации ETF с высокой степенью риска — HYG.

Фонд бондов потерял 23% своей стоимости в течение нескольких недель. Но затем все изменилось, когда ФРС объявила о новой программе вмешательства, согласно которой они будут покупать облигации и облигационные ETF высокого и низкого рейтинга.

Источник: Bloomberg, Financial Sense Wealth Management. Примечание: прошлые показатели не гарантируют будущих результатов.

Ставки по корпоративному долгу начали повышаться, что представляет финансовый риск для рынков, поэтому ФРС расширила свой мандат по поддержке. Кредитные спреды, которые увеличивались, внезапно начали сокращаться.

В течение короткого периода мы использовали преимущества повышенных процентных ставок и смогли зафиксировать высокую краткосрочную доходность. Но этому пришел конец, когда облигации выросли благодаря массовым покупкам ФРС, что снизило доходность и подняло цены.

Почему Федрезерв так поступил, если в прошлом он придерживался казначейских обязательств и закладных облигаций? Причина проста. Корпоративных долгов стало слишком много, и половина из них получила рейтинг BBB. Существовал риск, что BBB-облигации будут понижены до BB или ниже, из-за чего попадут в категорию мусорных бондов. Это вызвало бы поток вынужденных продаж инвестиционных облигаций и облигационных биржевых фондов, и в итоге — финансовый кризис на данном рынке.

Долгов чересчур много. ЦБ вмешался, чтобы не позволить рынку облигаций взорваться, и потому расширил усилия по покупке облигаций, как корпоративных, так и казначейских. Баланс ФРС вырастет с 4 триллионов долларов в начале кризиса до 10 триллионов к концу года и далее.

Куда это ведет нас? Поскольку правительство занимает огромные суммы денег и дефицит становится многомиллионным, роль ФРС будет заключаться в искусственном подавлении процентных ставок. Это хорошая новость, если вы должник. Ставки по ипотечным кредитам еще никогда не были такими низкими, и, если вы являетесь корпорацией, вы можете брать займы практически бесплатно.

Однако это не очень хорошая новость, если вы инвестор, пенсионный фонд или пенсионер. Текущий доход по ценным бумагам практически равен нулю, денежные рынки находятся на уровне 0,0%, и даже доходность по краткосрочным гособлигациям ниже уровня инфляции. Это означает, что как инвестор вы теряете деньги после учета инфляции на денежные вложения и уплаты налогов.

Мы предвидели это в прошлом году, когда осенью проводили семинары для клиентов под названием «Zero Bound». Поэтому мы открыли фонд доходов, который является стратегически долгосрочным инвестиционным счетом, созданным для того, чтобы воспользоваться инфляционной волной этого десятилетия. Я хотел бы обсудить основную причину того, что делает правительство, и куда мы движемся в предстоящие годы и оставшуюся часть этого десятилетия.

Стратегия властей основывается на современной денежной теории (СДТ). СДТ — это макроэкономическая основа, которая говорит о том, что суверенные страны, такие как США, Великобритания, Япония или Канада, не ограничены доходами, когда речь идет о расходах федерального правительства. Для трат им не нужны налоги или займы, поскольку, владея монополией на выпуск валюты, они могут напечатать столько денег, сколько нужно.

Это означает, что у них есть возможность тратить неограниченные суммы. Согласно «новой» экономической теории, дефицит больше не имеет значения, равно как и долг.

В июне вышла книга, объясняющая эту философию, под названием «The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy» за авторством Стефани Келтон. Келтон — профессор экономики в Стоуни-Брук и бывший экономический советник кампании Берни Сандерса. Она также была главным экономистом демократов в комитете Сената США по бюджету. Ее аргументы очень читабельны и поражают своей правдоподобностью, убедительностью и глубиной.

Доводы автора сводятся к нескольким простым пунктам. Поскольку правительство имеет законную возможность печатать неограниченное количество долларов, нет необходимости беспокоиться о затратах или увеличении дефицита. Таким образом, можно выделить средства на любую государственную программу, которую требует народ. Правительство просто множит валюту, чтобы заплатить за все, чего хотят избиратели или политики. Это бесплатные деньги. Властям не нужно беспокоиться об экономии или заработке за счет налогов так же, как это делают обычные предприятия или домашние хозяйства. Аргументы Келтон убедительны и создают иллюзию того, что суверенные правительства отличаются от нас. Они не ограничены теми же суммами, что корпоративный сектор и сектор домашнего хозяйства, так как у них есть монополия на деньги и возможность печатать столько, сколько им нужно.

Эта философия пронизывает элиту страны от властей и Уолл-стрит до академических кругов — все они находятся на борту поезда «легких денег», который уже покинул станцию. Уолл-стрит нравится эта идея, поскольку она раздувает инвестиционные рынки. Политики обеих партий одобряют ее, так как она дает им право тратить столько денег, сколько требует общественность. Она также пользуется благосклонностью академиков, ведь она поддерживает их прогрессивные идеи социализма.

Проблема в том, что никто не обращает внимания на историю и финансовые катастрофы прошлого. Это самая старая политическая уловка. Каждый из королей, диктаторов, премьер-министров и американских президентов пробовал этот подход, и все попытки закончились провалом. Ее опробовали в 70-х годах при Никсоне и Картере, что привело к двузначной инфляции и процентным ставкам. В то время долг был гораздо меньше, чем сейчас.

Результатом нового валютного режима станет девальвация доллара США. Она произойдет внезапно, но это единственный выход из растущего долга. В одночасье десятки триллионов государственных долгов будут стерты с лица земли и станут бесполезными для держателей, будь то иностранные правительства, пенсионные фонды, компании или частные лица. История повторяется или «рифмуется», как однажды сказал Марк Твен. В будущем десятилетии нас ждет много рифм.

Инвестирование на перепутье

Мы становимся свидетелями ключевого момента в истории инвестиций. Денежная среда собирается изменить будущий ландшафт. Я обнаружил, что в жизни вкладчика очень мало инвестиционных циклов. Это периоды, когда правила игры меняются. Подавляющее большинство продолжает играть по старым правилам и в конечном итоге терпит неудачу или, что еще хуже, теряет деньги и упускает возможности.

Инвесторы все еще следуют дефляционной тенденции последнего десятилетия, когда бумажные активы работали эффективно. Это привело к пузырю индексов и распространению пассивных инвестиционных стратегий. Последние десять лет акции и облигации приносили деньги. Нужно было только вложиться в индексный фонд, расслабиться и получать удовольствие.

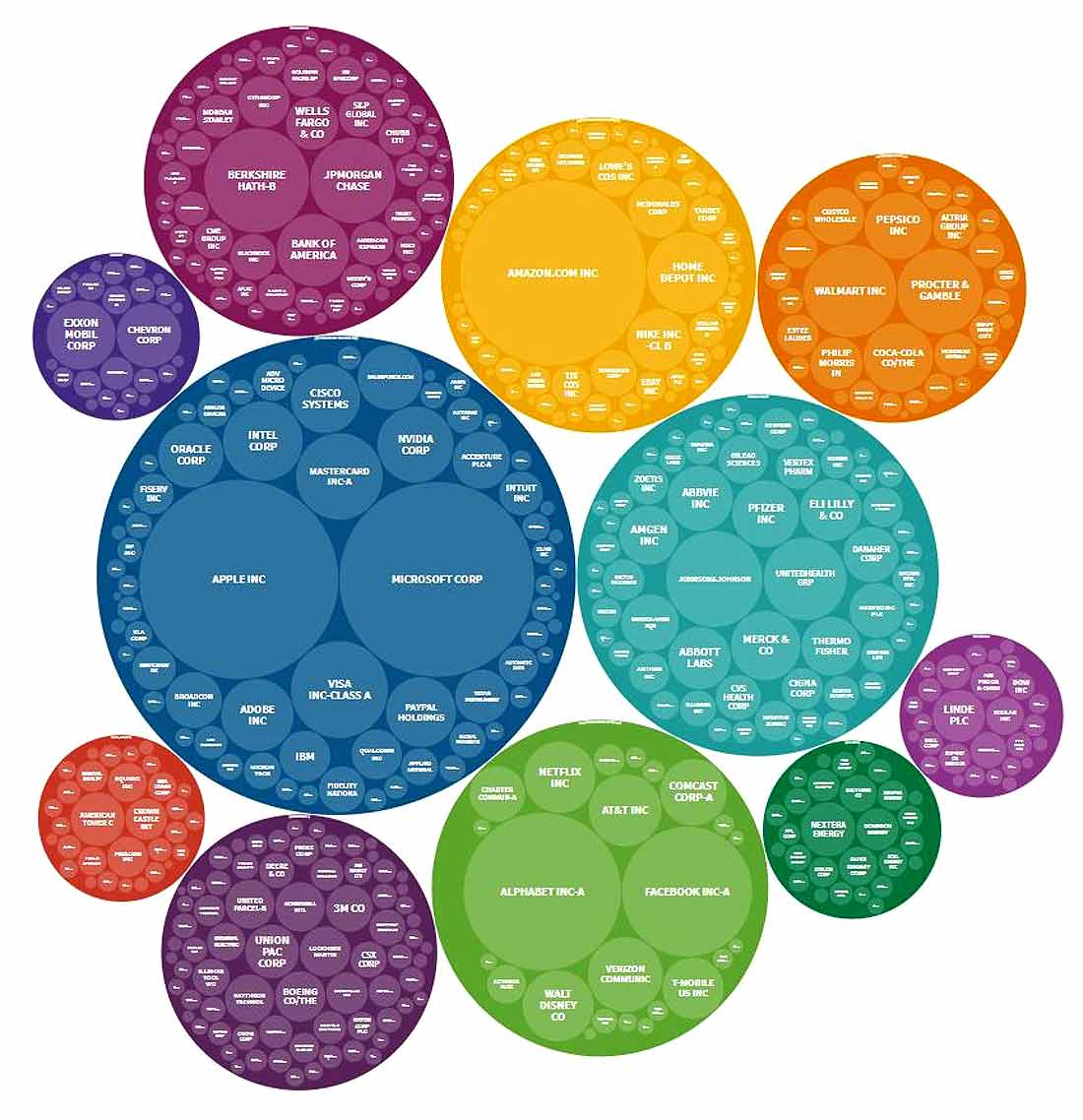

Индексация привела к экстремальным рыночным оценкам, поскольку эта концепция оказывала предпочтение акциям с высокой капитализацией, которые толкали индексы все выше. В результате большая часть доходности индексов была сконцентрирована в нескольких акциях, как показано на графике ниже (график сектора S&P 500).

Источник: Bloomberg, Financial Sense Wealth Management. В индекс нельзя вложиться напрямую. Примечание: прошлые показатели не гарантируют будущих результатов.

Эта тенденция сохраняется и сегодня. Отскок рынка обусловлен несколькими крупными акциями, показанными выше. Большинство акций в S&P 500 по-прежнему продаются по стоимости ниже балансовой.

Стратегия работала, но она осталась в прошлом. Распределение капитала в пропорции 60 к 40, где 60% отведено акциям, а 40% — облигациям, не защитило инвесторов в условиях быстрого спада в феврале и марте 2020 года. Бумажные активы потеряли деньги — остались лишь физическое золото и наличные.

По моему скромному мнению, уже можно проследить новую тенденцию, поскольку фиатные валюты продолжают терять свою ценность. Тренд будет смещаться в сторону природных ресурсов, материальных вещей и физических активов. В будущем я планирую изложить этот фундаментальный переход. В начале 2000-х я написал аналогичную статью под названием «The Next Big Thing», в которой описал зарождение бычьего рынка товаров. Эта статья объясняет мою философию и мышление. За долгие годы карьеры я обнаружил, что в течение жизни инвестору необходимо принимать не так уж много инвестиционных решений. Главное — это определить долгосрочный тренд в момент его появления, вложиться в него и пользоваться, пока ему на смену не придет новая тенденция. Например, акции США в 50-х и 60-х, товары в 70-х, японские акции в 80-х, акции технологических компаний в 90-х, товары в 2000-х, а также акции технологических компаний и бумажные активы в 2010-х.

Следующим трендом станут материальные вещи или физические активы, о чем сейчас сигнализирует рынок золота. Драйверами роста станут нехватка ресурсов и цунами напечатанных денег. Сегодня рынок не готов к двум вещам: возвращению высоких цен на нефть и инфляции.

Недавно я писал, почему нас ждет еще один нефтяной шок. Снижение количества буровых установок и низкие цены говорят, что повышение стоимости не за горами. Рынки увлеклись идеей, что мы достигли пикового спроса на нефть в результате COVID-19 и что мы вступаем в новую экологичную эру, где электромобили заменят машины на бензине. Это полная чушь и принятие желаемого за действительное. Электромобили составляют всего 0,3% мирового автопарка и субсидируются правительством. Без этих субсидий их бы не существовало. Мы будем водить автомобили или гибриды с двигателями внутреннего сгорания еще на протяжении десятилетий.

Мы рассчитываем инвестировать в материальные активы нового цикла. Цены на сырьевые товары еще никогда не были такими низкими относительно финансовых активов. Вот почему в нашем доходном фонде мы сосредоточены на физическом золоте, нефти, природных ресурсах и монополиях и олигополиях с высокими дивидендами. Это возможность, которую видят очень немногие. Тенденция бумажных активов была нарушена, а как только долгосрочный тренд уходит, его заменяет другой. Как писал мудрый царь Соломон, всему свое время. И это как-раз тот случай.