Однажды Федеральный резервный банк Сент-Луиса предоставил наглядную иллюстрацию предполагаемого баланса для обеспечения нормального функционирования экономики.

Согласно представлениям центробанка и экономическому мифу, известному как кривая Филлипса, существует вечный компромисс между (ценовой) инфляцией и безработицей.

Однако ранее я уже делился данными ФРС, называемыми «облаком точек», чтобы показать отсутствие корреляции между инфляцией и безработицей за последние 50 лет. Я также рассматривал происхождение произвольного целевого показателя инфляции в 2% и различные проблемы с данными об инфляции. Бесчисленные десятилетия австрийские экономисты утверждали, что доктрина ФРС оказывает пагубное влияние на общество.

В необходимости поддержания двойного мандата что-то не складывается.

Если ФРС не может контролировать инфляцию, как она утверждает, и если инфляция на самом деле не связана с занятостью, то либо ФРС придерживается ложного утверждения, либо не понимает ошибочной предпосылки, которую ей приписали.

Если этот двойной мандат неосуществим, то каков «настоящий» двойной мандат ФРС?

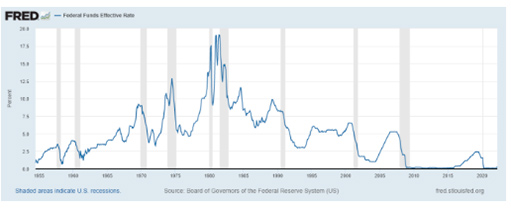

Поддержание низких процентных ставок и высоких цен на активы выглядит более достижимой целью. Они никогда не заявят об этом официально, и это понятно, но в этой области ФРС преуспела намного больше, чем где-либо еще. С начала 80-х из-за политики ФРС процентные ставки только снижались.

Низкие ставки делают кредиты дешевыми и легкодоступными, что способствует росту государственного долга. Легкие деньги удерживали ставки на низком уровне, повышая цены на такие активы, как акции, облигации и недвижимость.

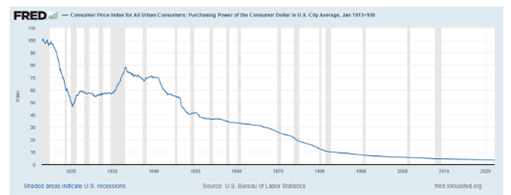

Добившись успеха в подавлении ставок и создании пузыря активов, ФРС с треском провалилась в поддержании ценовой стабильности доллара США. По определению, нет ничего стабильного в том, что валюта обесценивается из года в год и может в итоге кануть в небытие.

Хотя инфляция и безработица имеют значение для общества, стоит задаться вопросом, имеют ли они какое то значение для ФРС. Центральный банк может придумать любой нарратив, оправдывающий тот или иной уровень инфляции или уровень занятости. Будь то преходящая инфляция или необходимость изменить целевые показатели занятости и инфляции, чтобы позволить ФРС лучше выполнять свои задачи, всегда найдется причина для оправдания действий центробанка.

Двойной мандат ФРС — это ложь, о которой готовы заявить лишь немногие экономисты. Тем не менее, высокая процентная ставка по неуправляемому долгу плюс затянувшийся спад на фондовом рынке — две вещи, которые ни ФРС, ни народ долго терпеть не будут.

Мне сложно поверить, если ФРС продолжит ужесточать политику в октябре этого года. Трудно представить ближайшее будущее, в котором процентная ставка ФРС превысит 2%, а ставки по ипотечным кредитам и долговым обязательствам США будут в несколько раз выше. Обратите внимание на то, как плохо себя чувствует фондовый рынок только из-за ожидания ужесточения со стороны ФРС. Думать, что фондовый рынок изменит нисходящую траекторию после грядущего сокращения баланса на $350 миллиардов долларов, звучит скорее наивно, чем оптимистично.

История и современный взгляд на мир показывают, что «высокая» инфляция, которая в конечном итоге приводит к валютному кризису, является нормой, а не исключением. Предположения, основанные на том, что в определенные годы покупательная способность доллара падала с разной скоростью, упускают из виду долгосрочную тенденцию или неизбежный итог любой денежной системы, основанной на долгах.

Независимо от того, насколько разрушительной станет инфляция, и какими будут данные по занятости, еще сложнее представить будущее, в котором ФРС ничего не сделает. В свое время они спасут фондовый рынок, увеличив денежную массу, снизив ставки и позволив пузырям активов жить — независимо от последствий.

Мы живем в странные времена и все вынуждены делать ставки. Мы все сейчас биржевые спекулянты.