Есть несколько причин, по которым военный конфликт между Россией и Украиной оказал поддержку ценам на драгоценные металлы и, вероятно, продолжит это делать.

Во-первых, масштабы конфликта, его близость к Западной Европе и риск того, что он может распространиться на другие страны, преднамеренно или случайно, подтолкнули инвесторов к активам безопасности. Это оказало особую поддержку золоту, которое почти достигло пика 2020 года (в долларовом выражении), и в меньшей степени серебру и платине.

Во-вторых, в ответ на события западные страны ввели широкомасштабные санкции в отношении многочисленных российских физических и юридических лиц. Это вызвало опасения по поводу поставок основных промышленных товаров. Россия является крупным производителем многочисленных энергетических и промышленных товаров. Пока не было массовых запретов на экспорт товаров из страны, однако рынки были обеспокоены тем, что это может произойти, например, в случае усиления военных действий в Украине.

Между тем, даже в случае если запреты не будут введены, компании добровольно уходят с российского рынка, в том числе с использованием российской продукции, поэтому существует риск возникновения дефицита де-факто с поставками. Среди драгоценных металлов влияние этого риска было наиболее выраженным для палладия, учитывая, что на Россию приходится почти 40% мировой добычи.

В-третьих, даже если предположить, что запретов на экспорт сырьевых товаров по-прежнему будут избегать, торговые трения уже возникают и могут усугубиться. Это связано с санкциями в отношении ключевых местных банков, уходом некоторых западных финансовых учреждений из страны и взаимными запретами авиакомпаниям использовать воздушное пространство России и Европы, что влияет на логистику. Такие трения также повысили привлекательность сырьевых товаров в целом, что также помогает драгоценным металлам.

Рост цен на драгметаллы из-за геополитических кризисов обычно недолговечен

Невозможно предсказать, как будет развиваться кризис и какое окончательное влияние он окажет на цены драгоценных металлов. Однако, глядя на прошлые геополитические события сравнимого масштаба, опыт показывает, что повышение, которое они дают ценам на золото и серебро, обычно недолговечно.

Учитывая близость этого конфликта к Западной Европе и важность России как экспортера сырья, риски выше. Тем не менее, рано или поздно рост активов-убежищ сойдет на нет. Недавние ценовые движения в некоторой степени подтверждают нашу точку зрения, поскольку все драгоценные металлы (а на самом деле, большинство сырьевых товаров) резко упали после роста в начале марта, несмотря на продолжающийся военный конфликт.

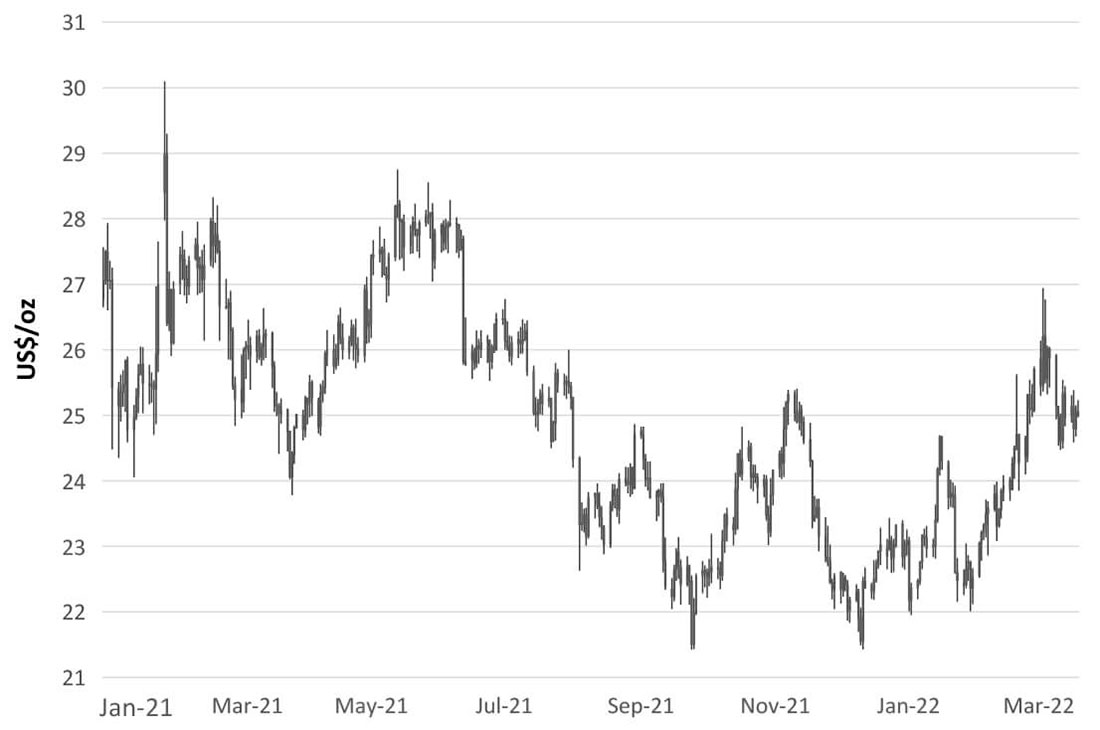

График 1: Динамика цены золота

График 2: Динамика цены серебра

Украинские риски для платиноидов отличаются

Хотя это справедливо для золота и серебра, военный конфликт сопряжен с некоторыми дополнительными рисками для палладия, учитывая его сильную зависимость от добычи в России, и в меньшей степени для платины. Очевидно, что наибольший сбой для этих двух рынков будет вызван прямыми санкциями/запретом на торговлю/потребление российских МПГ.

Такая ситуация создаст крайнюю напряженность на рынке палладия, поскольку западным производителям оригинального оборудования (OEM) и производителям может быть отказано в доступе почти к 40% мирового производства металла. Последствия для платины будут менее серьезными, поскольку на долю России приходится лишь 10% мировых поставок. Но этот сценарий маловероятен, поскольку западные правительства избегают риска ущерба, который такая мера может нанести их автомобильной промышленности.

Сохранение или даже усиление разногласий по доступу к металлу из России кажется более вероятным и менее драматичным сценарием. Мы также можем увидеть растущее число западных трейдеров, производителей и OEM-производителей, которые предпочитают ограничивать или избегать, где это возможно, покупки/использования российских МПГ из-за опасений по поводу ущерба для репутации. В конечном счете все эти разногласия приведут к ужесточению условий для брендов МПГ за пределами России и потенциально подпитают двухуровневый рынок.

Не следует также недооценивать влияние кризиса на спрос. Россия представляет собой значительный автомобильный рынок (на него приходится 2% мирового производства легковых автомобилей), и продление санкций, несомненно, повлияет на местное производство автомобилей и, как следствие, на спрос на платиноиды. Влияние кризиса и санкций на экономическую активность по всему миру может сказаться и на продажах автомобилей.

Наконец, Украина является крупным производителем неона, благородного газа, который имеет решающее значение для производства полупроводников. Сбои в экспорте неона могут повлиять на объемы производства чипов. В свою очередь, это может снизить рост мирового производства автомобилей в то время, когда сектор только начинает восстанавливаться после прошлогоднего кризиса нехватки чипов.

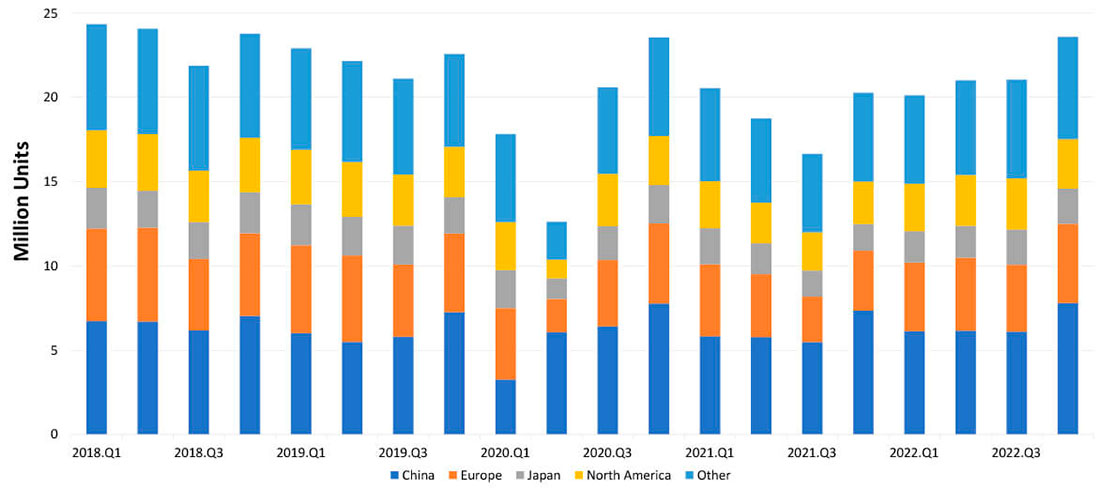

График 3: Производство легковых автомобилей

Макроэкономические факторы снова окажутся в центре внимания

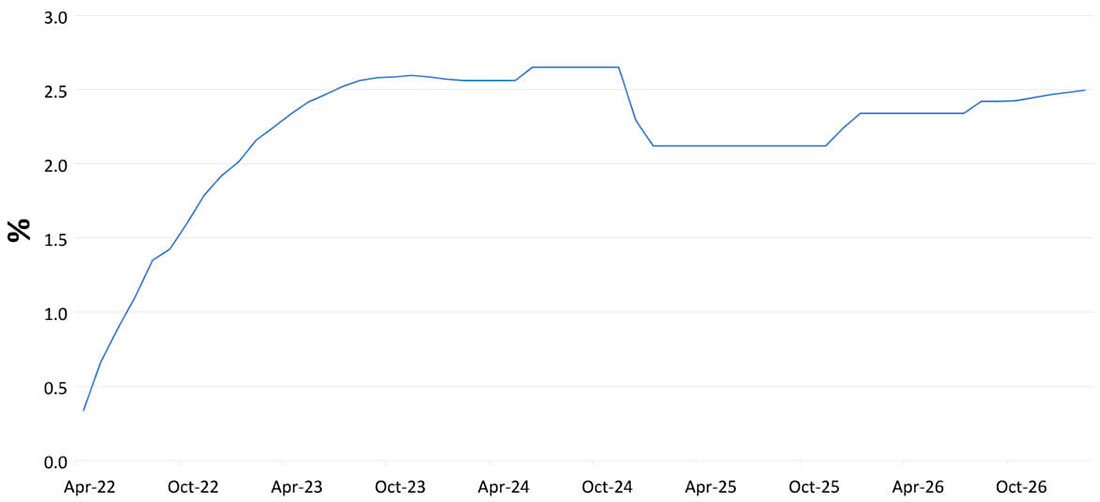

Возвращаясь к золоту, мы ожидаем, что традиционные факторы, которые влияют на драгметалл, а именно процентные ставки, инфляция и другие макроэкономические катализаторы, вновь заявят о себе в течение оставшейся части 2022 года. После мартовского повышения процентных ставок как точечный график ФРС, так и фьючерсы на федеральные фонды теперь указывают на повышение на 25 базисных пунктов на каждом из шести оставшихся заседаний Федерального комитета по открытым рынкам (FOMC), в результате чего учетная ставка США поднимается до 2% к концу года. Мы считаем это несколько агрессивным и ожидаем более медленных темпов нормализации денежно-кредитной политики. Поскольку ожидания рынка в ближайшее время скорректируются, это должно поддержать цены на драгоценные металлы.

График 4: Подразумеваемые ставки по фьючерсам на федеральные фонды

Ястребиный тон ФРС может, вопреки интуиции, повысить интерес к безопасным убежищам. Причиной стали бы опасения относительно того, что политика ФРС приведет к рецессии и коррекции фондовых рынков. Такие опасения, вероятно, усиливаются тем фактом, что большая часть инфляционного давления, с которым мы сталкиваемся в настоящее время, явно обусловлена предложением, а не просто результатом прошлой денежно-кредитной политики. Существует вполне реальный риск того, что растущие затраты по займам в сочетании с еще более высокими ценами на ресурсы могут в конечном итоге шокировать систему.

Мы полагаем, что эти факторы будут поддерживать цены на золото и серебро и, в меньшей степени, на платину в ближайшие несколько месяцев, помогая им оставаться на высоком уровне даже после того, как любые последствия кризиса в Украине рассеются.

Однако позднее в 2022 году ликвидация и, как следствие, снижение цен кажутся неизбежными. Даже если повышение процентной ставки в США будет медленнее, чем ожидают рынки, это, несомненно, окажет давление на драгоценные металлы. Это давление, вероятно, также будет усилено снижением инфляции во второй половине года, поскольку некоторые проблемы в цепочке поставок, которые существуют в настоящее время, будут решены, а рост цен на энергоносители и промышленные металлы ослабнет.

Фундаментальные показатели серебра, платины и палладия стабильны

Хотя макроэкономические факторы, безусловно, играют ключевую роль в формировании цен на «белые» драгоценные металлы, особенно на серебро, важно также учитывать их фундаментальные факторы спроса и предложения. Начиная с серебра, мы ожидаем, что эти фундаментальные факторы останутся привлекательными в 2022 году.

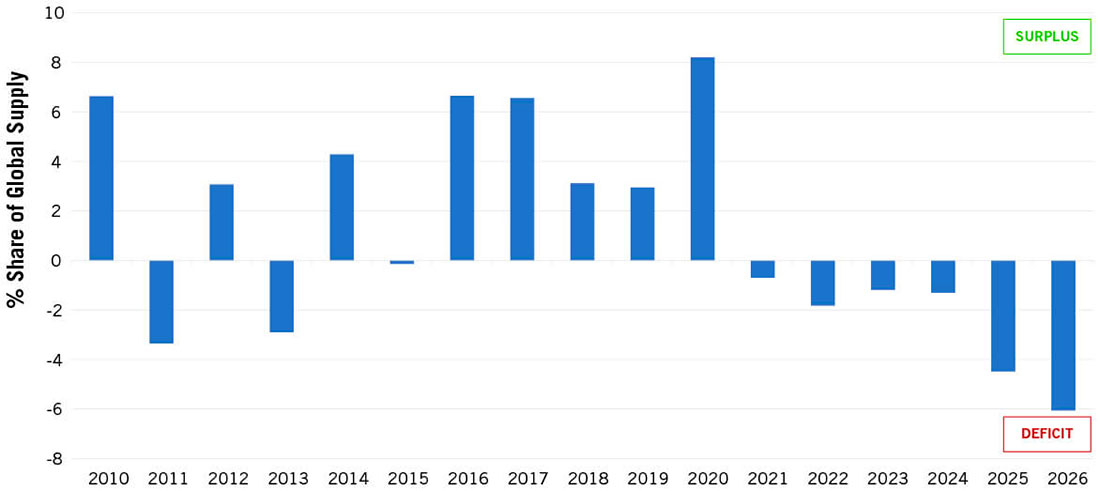

Стоит помнить, что после того, как в период с 2010 по 2020 год серебро было в основном избыточным рынком, в 2021 году наблюдался дефицит. Мы ожидаем, что то же самое произойдет в 2022 году, и фактически наши прогнозы в течение следующих нескольких лет предполагают структурный дефицит металла. Это может оказать некоторую поддержку цене на серебро, однако не надолго, учитывая значительные наземные запасы металла.

График 5: Структурный дефицит серебра в ближайшие несколько лет

Ожидается, что сильный спрос станет основной движущей силой этого изменения фундаментальных показателей серебра. Здоровый рост промышленного производства является ключевым. Отчасти это связано с долгосрочными факторами, такими как рост количества установок солнечных панелей и растущий спрос на компоненты, содержащие серебро, в автомобильной промышленности.

Циклические факторы, связанные с продолжающимся восстановлением после пандемии, также помогают промышленному производству. В других странах, после исключительного роста в прошлом году, мы ожидаем, что инвестиции в слитки и монеты из серебра останутся высокими в этом году, тогда как ювелирные изделия и изделия из серебра должны получить значительный рост после COVID.

Перед эскалацией конфликта между Россией и Украиной мы ожидали значительного увеличения спроса на платину и палладий в автомобильном секторе. Это может быть результатом сочетания сокращения нехватки чипов и более высокой загрузки ПГМ на фоне ужесточения законодательства о выбросах на некоторых рынках. Предполагая, что кризис существенно не ухудшится, мы сохраняем этот широкий прогноз спроса на автомобили.

Это приведет к тому, что рынок палладия перейдет от профицита в начале года к дефициту к его концу и в 2023 году. Хотя прогнозируется, что платина останется с профицитом в течение 2022 г., признаки того, что в следующем году она перейдет в дефицит, должны стимулировать интерес инвесторов к металлу. Таким образом, даже после того, как цены на МПГ потеряют свою текущую «кризисную премию», мы полагаем, что они в целом будут иметь тенденцию к росту до конца 2022 года.