В недавнем интервью Адам Розенцвейг из Goehring & Rozencwajg (G&R), инвестиционной компании по сырьевым товарам с Уолл-стрит, сказал:

Мы думаем, что золото вступило в новую фазу этого бычьего рынка.

В отчете фирмы за первый квартал указаны два фактора, которые побудили аналитиков отступить от золота в 2020 году:

- соотношение золота и нефти благоприятствовало энергии;

- серебро «догнало» золото.

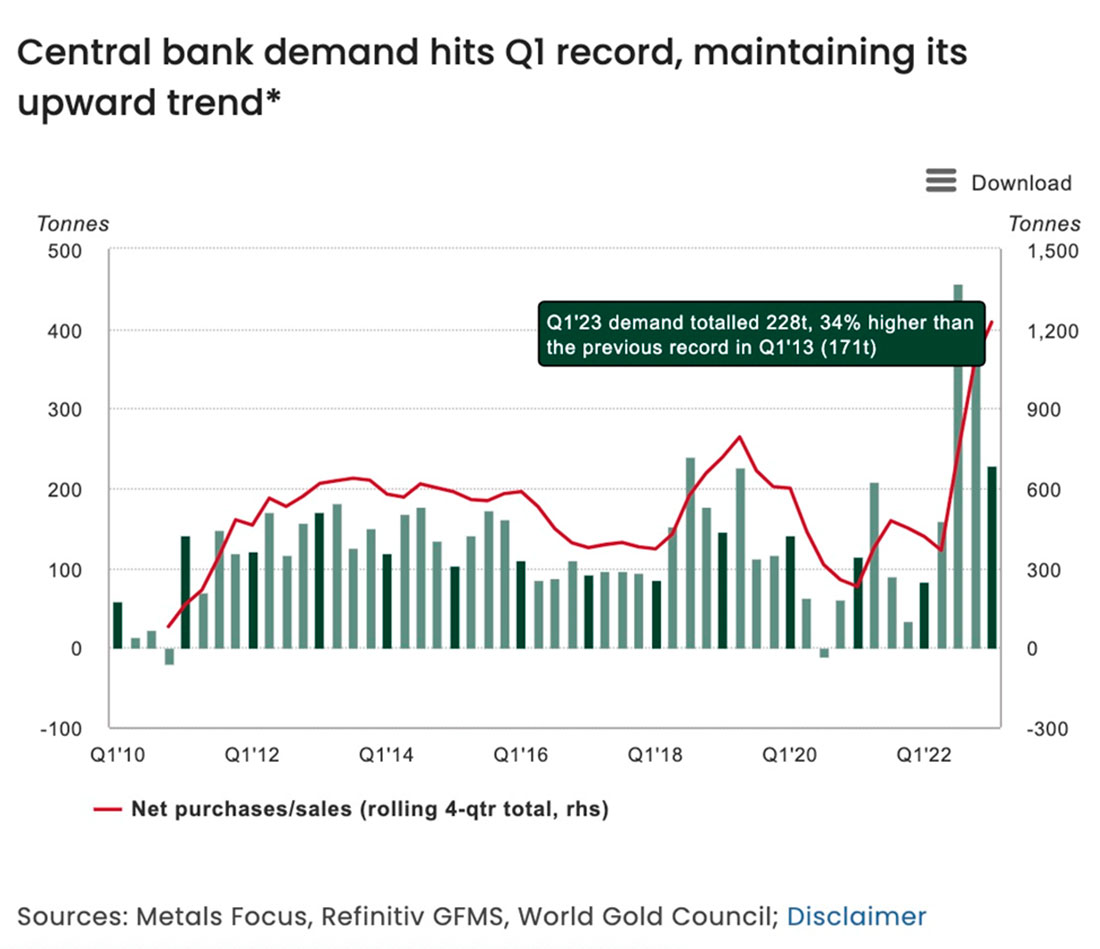

Теперь G&R считает, что пришло время вернуться к драгметаллу, в основном из-за спроса на золото, обусловленного покупками центральных банков, которые достигли рекордных показателей в 2022 году и первом квартале 2023 года, но также в результате таких факторов, как подразумеваемое обеспечение золотом, относящееся к тому, сколько золота находится у правительства по сравнению с количеством долларов в обращении. Цена золота по отношению к другим финансовым активам также важна.

Покупки центробанков

Розенцвейг говорит, что новая фаза бычьего рынка началась в третьем и четвертом кварталах 2022 года, и она действительно в большей степени подпитывается аппетитом центральных банков к золоту.

Я думаю, что на этом этапе бычьего рынка золото поднимется намного выше.

Центральные банки фактически прекратили покупать золото во время коронавируса, а некоторые решили даже продавать его для оплаты социальных программ, вызванных экономическим спадом, связанным с вирусом, и закрытием предприятий.

После восстановления экономики в 2021–2022 годах их поведение изменилось: центральные банки в совокупности купили больше золота в четвертом квартале 2022 года, чем они приобрели с тех пор, как мир отказался от золотого стандарта в 1971 году.

По отдельности некоторые страны в этот период купили больше золота, чем в любое другое время. Тенденция сохраняется и в 2023 году.

По данным Всемирного совета по золоту, за первые три месяца года центральные банки купили в общей сложности 228 тонн, что является самым большим показателем за первый квартал.

О покупках в первом квартале сообщили центральные банки как развивающихся, так и развитых стран, причем четыре из них являются крупнейшими покупателями: Сингапур, Китай, Турция и Индия.

Всемирный совет по золоту заявил, что бурные темпы чистых покупок в первом квартале задают тон более высокой средней оценке на весь год. Несмотря на значительные чистые продажи в апреле, организация ожидает, что центральные банки останутся чистыми покупателями золота в 2023 году.

Важно понимать, что покупки золота центральными банками в значительной степени нечувствительны к цене, то есть они не пытаются выбрать время для покупки на рынке по низкой цене.

Они нечувствительны к цене, поэтому я думаю, что это приведет к значительному росту цены.

Что касается того, почему центральные банки покупают золото, ответ почти наверняка связан с ощущением, особенно среди банков развивающихся стран, что доллар США собирается потерять статус резервной валюты, положение, которое американская валюта занимала с момента окончания Второй мировой войны.

По мнению аналитиков UBS, эта тенденция к покупкам центральными банками, вероятно, сохранится на фоне повышенных геополитических рисков и инфляции. На самом деле, решение США заморозить российские валютные резервы, возможно, оказало долгосрочное влияние на поведение центральных банков.

Геополитическая напряженность также ослабляет доллар США, поскольку многие развивающиеся экономики стремятся диверсифицировать свои резервные активы и использовать золото в качестве альтернативы. Россия, например, может использовать золото для замены доллара и обхода западных торговых санкций.

В США положение слабеющего доллара ясно: ранее в этом месяце Федеральная резервная система приостановила цикл ужесточения после серии повышений процентных ставок за последние 15 месяцев. Когда ФРС снизит ставки, это окажет давление как на доходность казначейских облигаций США, так и на доллар — и то и другое позитивно для золота.

Хотя за последние несколько лет велось много разговоров о «дедолларизации», на самом деле не было никаких свидетельств того, что страны использовали другие валюты, кроме доллара, для расчетов по международным торговым операциям. До настоящего времени. Среди недавних примеров: Франция объявила, что будет продавать СПГ в Китай в юанях, Китай будет покупать сою и железную руду в Бразилии за китайскую валюту, а торговля сырой нефтью между Саудовской Аравией и Китаем будет осуществляться без участия доллара.

Такое серьезное денежное потрясение, как конец долларовой системы и введение новой системы, действительно хорошо повлияет на золото.

Кроме того, если все эти страны начнут торговать с Китаем, произойдет накопление, дисбаланс. В конечном итоге юани будут накапливаться в Саудовской Аравии или какой-либо другой стране-экспортере сырьевых товаров.

Судя по всему, они, по крайней мере, будут использовать немного золота, чтобы попытаться сбалансировать любые крупные профициты или дефициты торгового баланса, а это означает, что Бразилия, например, может продать все свои соевые бобы Китаю, получить юани, купить столько китайских товаров, сколько сможет выдержать ее экономика, а затем все оставшиеся юани, по крайней мере часть, обменять на Шанхайской бирже золота на золото и использовать его для репатриации своего капитала.

Это ни в коем случае не золотой стандарт в явном виде, это все еще в значительной степени бумажная система, однако в данном случае золото будет использоваться для того, чтобы помочь сбалансировать торговые дисбалансы, дефициты и профициты, и, на мой взгляд, это вполне соответствует активности, которую мы сейчас наблюдаем среди центральных банков, добавляющих огромное количество золота в свои резервы.

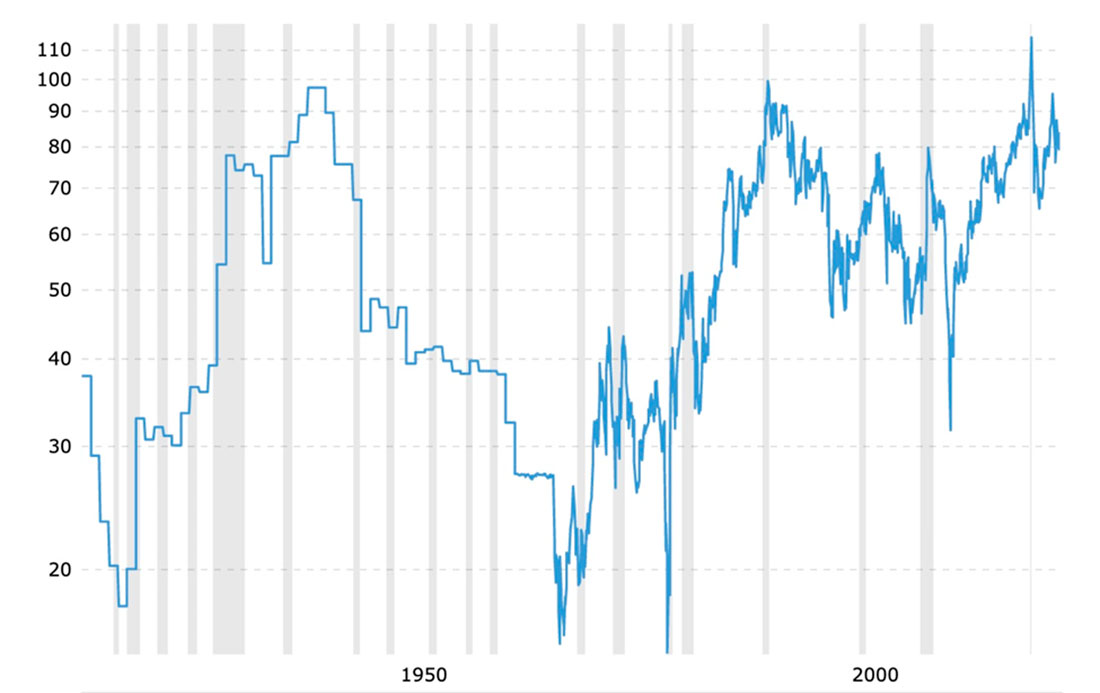

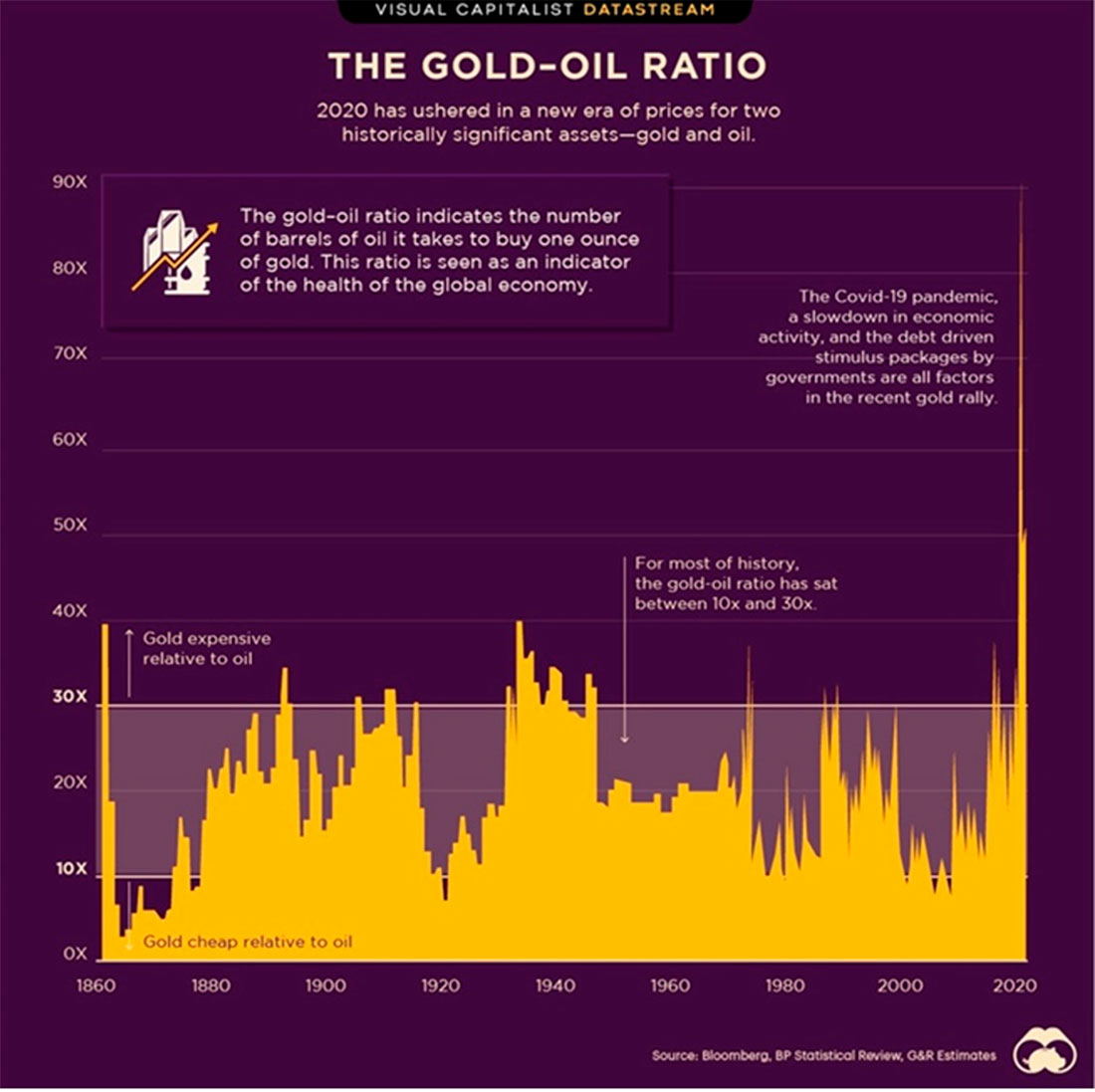

Соотношение золото / нефть

Соотношение золота и нефти является важным индикатором состояния мировой экономики.

Поскольку золото и сырая нефть номинированы в долларах, они тесно связаны — по мере роста доллара цены на сырьевые товары падают, и наоборот. Когда доллар падает, товары обычно растут.

Другой важной связью между золотом и нефтью является инфляция. Поскольку энергия составляет около одной трети индекса потребительских цен (ИПЦ), рост сырой нефти влияет на инфляцию. Золото является традиционным средством хеджирования инфляции, из чего следует, что по мере того, как более высокие цены на нефть приводят к увеличению инфляции, цена на золото растет, поскольку все больше инвесторов покупают золото, чтобы диверсифицировать активы, несущие потери на фоне инфляции, такие как облигации и наличные деньги.

Золото и нефть связаны еще и тем, что резкий скачок цен на нефть сдерживает экономический рост, потому что многие отрасли промышленности зависят от нее и ее производных как от источника топлива, то есть от природного газа, бензина и дизельного топлива.

Дизельное топливо является основным сырьем для операций по добыче золота, поэтому по мере роста затрат на топливо растут и затраты производителя на унцию, что может привести к снижению объемов производства. Если это произойдет во всей отрасли, снижение предложения золота по сравнению со спросом вызовет рост цен.

Замедление темпов глобального роста, особенно в двух крупнейших экономиках, США и Китае, может сигнализировать о приближении рецессии, которая почти всегда является бычьей для цены на золото.

На приведенном ниже графике показано историческое соотношение между ценой на золото и сырой нефтью West Texas Intermediate (WTI). Проще говоря, отношение золота к нефти — это то, сколько баррелей нефти можно купить за унцию золота.

Следующий график от Visual Capitalist показывает, что золото стоит дороже нефти, когда отношение золота к нефти выше 30. На протяжении большей части истории это соотношение находилось между 10 и 30.

Исторический максимум отношения на уровне 91 в апреле 2020 года был комбинацией резкого падения WTI до $16,8 долларов в худший месяц кризиса в области здравоохранения, вызванного коронавирусом. При этом цена золота составляла примерно $1.625 долларов. Помните, что нефть обычно падает во время рецессий, а золото растет.

Однако рецессия во время Covid-19 была крайне недолгой. По мере восстановления экономики рост и спрос на нефть выросли, что привело к снижению коэффициента. Когда в августе 2020 года золото достигло своего исторического максимума в $2.074 доллара, WTI все еще колебалась на уровне около $32 долларов. Потребовалось более чем удвоение цены WTI в течение следующих 15 месяцев и падение цены золота примерно на $200 долларов, чтобы коэффициент вернулся обратно к 25, что далеко от его исторического максимума 91, но все же выше его среднего значения 16.

С 2020 года наблюдается множество признаков того, что соотношение золота и нефти изменилось в пользу энергии (в настоящее время оно составляет около 27). Поэтому многие отказались от золота.

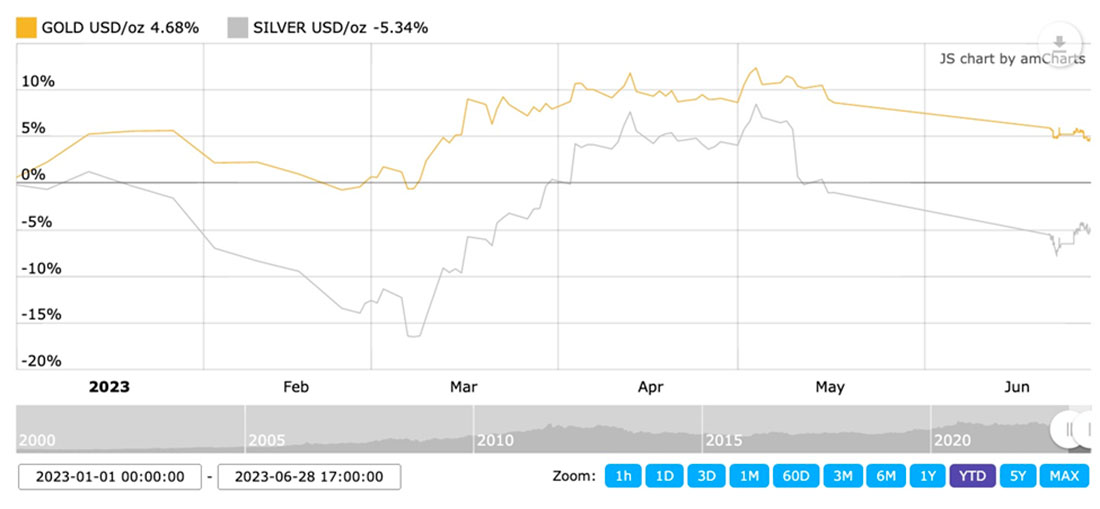

Серебро догоняет золото

Общеизвестно, что серебро превосходит золото на сильном рынке драгоценных металлов.

Когда в 2020 году драгоценные металлы выросли на фоне локдауна, снижения процентных ставок до нуля, количественного смягчения и общего страха на рынке, прирост серебра был вдвое больше, чем у золота. Цена выросла на 43% с января по декабрь 2020 года по сравнению с ростом золота всего на 20,8%. Ранее в этом году, когда золото превысило $2.000 долларов за унцию, рост на 39%, серебро поднялось почти до $30 долларов за унцию, рост на 147%.

Тем не менее, во время бычьего рынка драгоценных металлов часто бывает, что серебро отстает от золота, прежде чем белый металл внезапно поднимется. Например, в начале 1970-х золото значительно превосходило серебро в течение первых 24-30 месяцев, прежде чем серебро устроило массовый рост, догнав золото и в конечном итоге превзойдя его. Именно это произошло в 2020 году, установив период охлаждения цен на драгоценные металлы, который, по мнению G&R, вот-вот подойдет к концу.

Целевая цена

Целевая цена Goehring & Rozencwajg по золоту составляет от $12.000 до $15.000 долларов, и хотя это может показаться шокирующим для некоторых, эти ожидания подкреплены несколькими факторами.

Они включают отношение между тем, сколько золота находится у правительства, и количеством долларов в обращении, которое G&R описывает как подразумеваемое золотое обеспечение. Иногда доллар обеспечен большим количеством золота, и обычно это означает, что золото переоценено по отношению к доллару, и наоборот.

Анализ цены золота по отношению к другим финансовым активам — еще один способ расчета прогноза цены на золото.

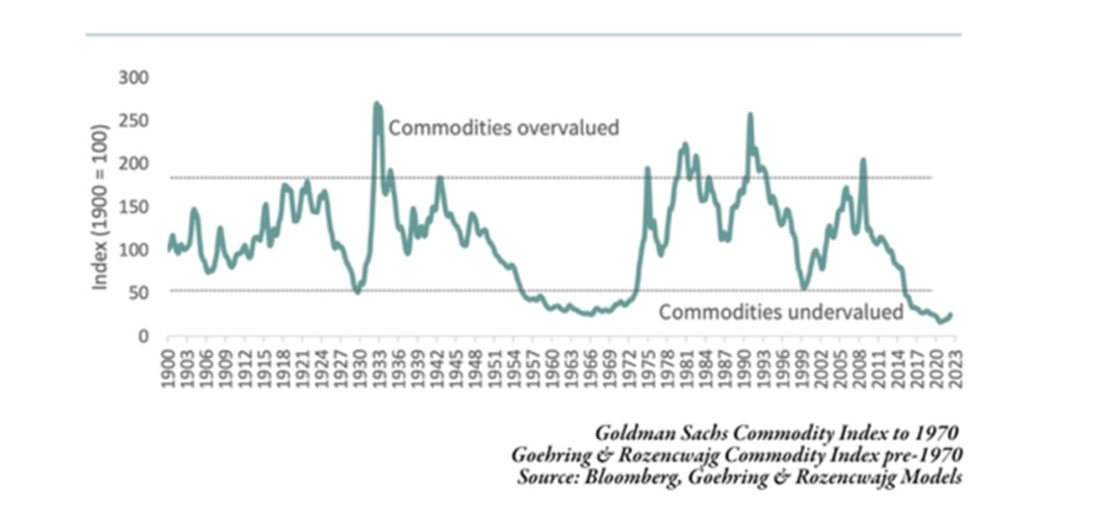

Управляющие Goehring & Rozencwajg Resource Fund говорят, что их часто спрашивают: «Я упустил момент? Не поздно ли инвестировать в природные ресурсы?» Их ответ неизменно звучит так: «Бычий рынок сырьевых товаров не только не закончился, но едва начался».

Их вывод основан на том факте, что сырьевые товары в настоящее время оцениваются намного ниже финансовых активов, но они станут переоцененными по сравнению с финансовыми активами где-то в следующем десятилетии, а это означает, что у сектора все еще есть большой потенциал роста.

Если история служит ориентиром, маятник должен качнуться в другую сторону.

G&R представили график, показывающий, что за последние 130 лет было четыре раза, когда товары становились сильно недооцененными по сравнению с фондовым рынком, измеряемым промышленным индексом Доу-Джонса.

Этими четырьмя периодами, соответствующими самым низким точкам зеленой линии на графике выше, были 1929 год, конец 1960-х, конец 1990-х и сегодняшний день. Ключевой вывод заключается в том, что после каждого периода недооценки сырьевые товары выходили на крупные бычьи рынки, прежде чем становились переоцененными.

Инвесторы, которые были достаточно умны (и смелы), чтобы инвестировать в периоды недооценки, получали огромную прибыль даже в 1930-х годах. Например, инвестиции в портфель природных ресурсов (25% металлов и горнодобывающей промышленности, 25% драгоценных металлов, 25% сельского хозяйства, 25% энергии) в 1929 году принесли бы 122% прибыли к 1940 году. Фондовый рынок за это время упал на 50%.

Розенцвейг отмечает, что каждый раз, когда в денежной системе происходят серьезные изменения, это соответствует нижней точке на графиках цен на сырьевые товары по отношению к финансовым активам.

Такое изменение уже произошло трижды за последнее столетие: в 1929 году — конец классического золотовалютного стандарта; в 1971 году, когда президент Никсон отменил золотой стандарт в США; и в 1999 году, во время азиатского валютного кризиса, когда несколько стран региона на конкурентной основе девальвировали свои валюты.

Заключение

Устойчивый спрос со стороны центральных банков подтверждает, что драгоценные металлы, в частности золото, заслуживают внимания инвесторов. Ранее в этом году цена на золото заигрывала с рекордно высоким уровнем в $2.074,60 доллара.

Эксперты сохраняют оптимизм по золоту (и серебру) до конца года, а разворот в траектории повышения процентной ставки Федеральной резервной системой станет следующим триггером.

В более долгосрочной перспективе событие «черного лебедя», такое как крах долларовой системы, легко игнорировать, но мы должны помнить, что изменение денежно-кредитной политики не является беспрецедентным — это произошло три раза за последние 100 лет.

Конец доллара не означает, что США рухнет, но, вероятно, приведет к давно назревшей перебалансировке реальных активов (товаров) в финансовые активы (акции и облигации).

Таким образом, золото и золотые акции готовы преуспеть в том, что, по-видимому, является началом второго этапа долгосрочного бычьего рынка.