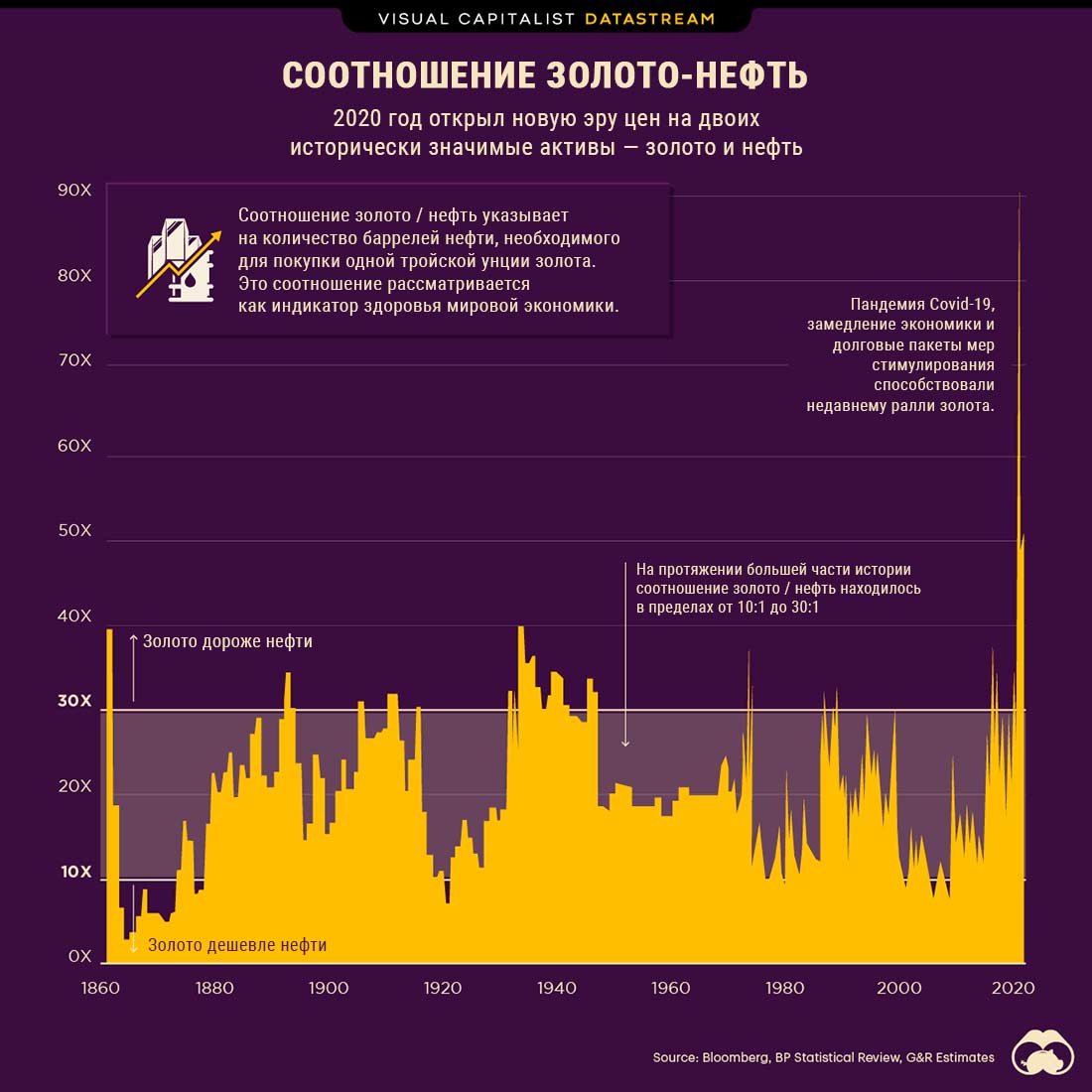

Полуторавековой взгляд на соотношение цен исторически значимых активов

Новая эра цен открылась расхождением неразлучной пары активов в противоположные направления, нарушив исторически сложившиеся модели. Цена золотого драгметалла в 2020-ом превысила $2.000 долларов за тройскую унцию. При этом фьючерсы на нефть даже в какой-то момент пошли в минус. Соотношение золота и нефти отражает количество баррелей техасской нефти марки WTI, которые необходимы для покупки 1 золотой унции, и служит показателем относительной цены этих двух важных активов.

Исторически сложилось так, что среднее соотношение составляло от 10 : 1 до 30 : 1, в отличие от прошлого года, когда оно превысило 90 : 1.

Взгляните на таблицу цен золота и нефти за последние 6 месяцев:

| Месяц | Соотношение золото-нефть | Золото $ / oz | Нефть $ / bbls (WTI) |

| Апрель 2020 г. | 91,12 | $1.716,75 | $18,84 |

| Май 2020 г. | 48,62 | $1.725,65 | $35,49 |

| Июнь 2020 г. | 45,09 | $1.770,70 | $39,27 |

| Июль 2020 г. | 48,96 | $1.971,68 | $40,27 |

| Август 2020 г. | 46,25 | $1.970,50 | $42,61 |

| Сентябрь 2020 г. | 47,09 | $1.893,90 | $40,22 |

| Октябрь 2020 г. | 52,53 | $1.879,90 | $35,79 |

Традиционное представление говорит нам, что золото действует как альтернативная инвестиция, или если хотите, как актив-убежище, стоимость которого всегда растет в смутные для экономики и финансов времена.

Физические свойства золота и ограниченность его запасов в природе служат для хеджирования рисков большей части современных финансов, которые становятся все более цифровыми.

Пандемия COVID-19, последующее замедление экономической активности и пакеты мер стимулирования за счет наращивания долга правительствами во всем мире — все это факторы недавнего ралли золота.

На другом конце — нефтяные рынки, которые имеют как долгосрочные, так и краткосрочные проблемы. Спрос на нефть в долгосрочной перспективе сокращается по мере того, как государства усиливают свои инициативы в области альтернативной и зеленой энергетики.

Кратковременным шоком стало снижение потребления нефти в период коронавирусной изоляции. В совокупности результаты включают в себя отрицательную динамику нефтяных фьючерсов весной, отчет Chevron о чистом убытке в размере 8,3 миллиарда долларов во втором квартале и демпинг Exxon со стороны The Dow.

По мере адаптации рынков к волатильности 2020 года только время покажет, что ждет в будущем соотношение между золотом и нефтью.