В то время как золото продолжает расти на бычьей волне обострения конфликта между Россией и Украиной, возникла путаница в отношении того, поддержат или нанесут ущерб драгметаллу финансовые проблемы России.

Даже если на какое-то время цена золота вырастет на фоне геополитической напряженности, тяжелое финансовое положение России может негативно сказаться на драгметалле в среднесрочной перспективе.

Россия подверглась жесточайшим санкциям, а российский рубль значительно обвалился по отношению ко многим валютам. В результате покупательная способность россиян оставляет желать лучшего.

И хотя военные столкновения обычно оказывают повышательное давление на золото, обесценивание рубля означает, что Россия может выжить только за счет золота и нефти.

28 февраля пара USD/RUB закрылась примерно на уровне 105. В результате один доллар США стоил 105 российских рублей. При спот цене на золото около $1.900 долларов, одна унция обойдется примерно в 199.500 рублей.

При этом, 16 февраля пара USD/RUB закрылась примерно на уровне 75. Таким образом, менее двух недель назад унция золота по текущей цене стоила 142.500 рублей. В пересчете на валюту стоимость унции золота в России за последние дни выросла примерно на 40%.

Однако после того, как 27 февраля Bloomberg опубликовал статью под названием «Банк России возобновляет покупку золота после двухлетней паузы»:

Центральный банк снова начнет покупать золото на внутреннем рынке драгоценных металлов. Этот шаг был предпринят после того, как финансовые органы и несколько коммерческих банков страны были подвергнуты санкциям.

В результате, если Россия начнет покупать золото, может ли цена взлететь до небес? Что ж, реальность такова, что фундаментальные факторы не поддерживают эти настроения. Как уже упоминалось, пара USD/RUB резко выросла в последние дни, и сильное падение стоимости российской валюты является крайне негативным для российской экономики.

Кроме того, хотя Россия может захотеть увеличить свои золотые запасы, важно сосредоточиться на том, что Россия делает, а не на том, что она говорит. Например, российский центральный банк 28 февраля повысил ставку по кредитам овернайт с 9,5% до 20%. В то время как американские инвесторы беспокоятся о повышении ставок ФРС на 25 базисных пунктов (которое, как упоминалось ранее, должно произойти в марте), России пришлось повысить процентные ставки на 10,5%, чтобы остановить падение курса рубля.

Более высокие процентные ставки стимулируют потоки капитала, и в условиях свободного падения рубля Россия надеется, что инвесторы будут покупать валюту, инвестировать в российские облигации и потенциально получать 20%-ный доход. Более того, если валюта вырастет в течение периода удержания, кэрри-трейд будет очень прибыльным для учреждения, готового взять на себя риск.

Тем не менее, история оптимистична только в теории. В действительности, однако, калечащие санкции со стороны НАТО и частные компании, избавляющиеся от своих российских активов, означают, что покупка рубля и других российских ценных бумаг требует менталитета игрока. Например, Вирадж Патель, специалист по валютным и макроэкономическим стратегиям в компании Vanda Research, резюмировал динамику в нескольких простых словах 28 февраля:

Если вы сделаете поправку на валютный риск и риск ликвидности, вы поймете, что сделка проигрышная.

Таким образом, в то время как Россия может заявить, что покупает золото, и кто знает, может быть, так оно и будет, финансовый кризис, поразивший регион, скорее всего, сделает страну нетто-продавцом в среднесрочной перспективе. К этому моменту, если мы вернемся к статье Bloomberg, упомянутой выше, Ники Шилс, глава отдела стратегии металлов в MKS PAMP SA, сказала в той же статье, что инвесторы интерпретируют эти действия как краткосрочные бычьи.

Однако, она отметила, что инвесторы неправильно оценили среднесрочные последствия валютного кризиса в России.

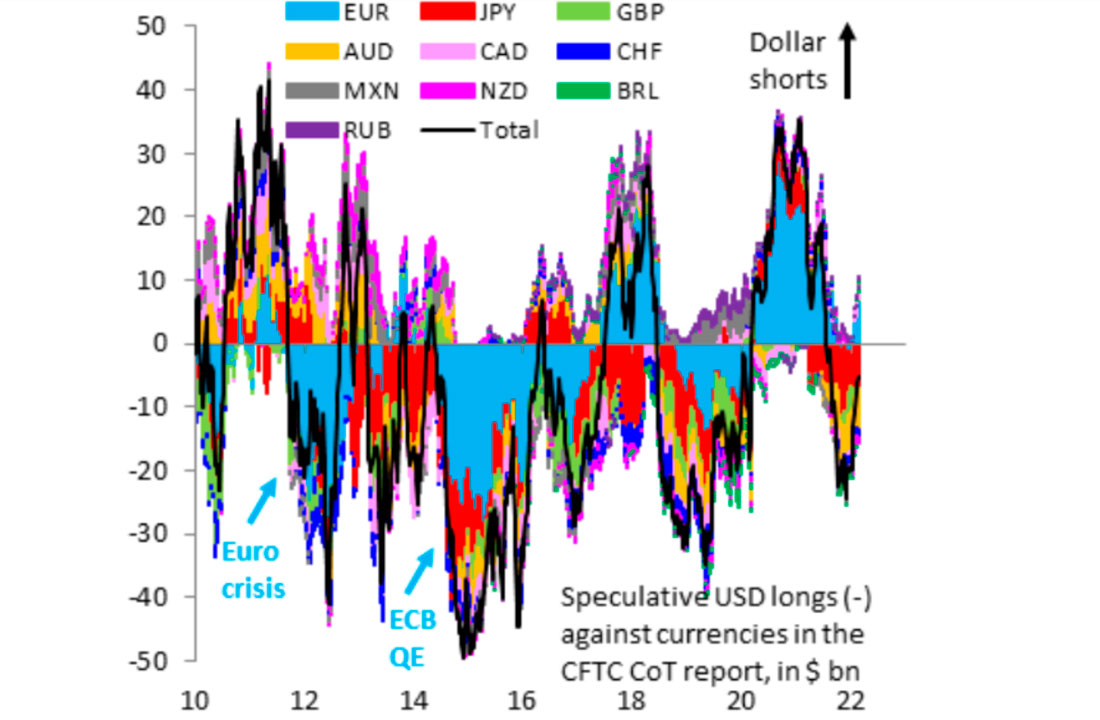

Кроме того, мы не должны игнорировать потенциальное влияние на индекс доллара США. Например, хотя долларовая корзина не оправдала ожиданий и существенно выросла в 2021 году, импульс продолжился в 2022 году. Однако после резкого роста в январе инвесторы изменили свои позиции, и длинные позиции по евро снова начали пользоваться популярностью. С учетом того, что торговля со склонностью к риску в настоящее время нарушена конфликтом между Россией и Украиной, дальнейшее снижение курса евро означает больший потенциал роста для индекса доллара США.

Цветные блоки на графике выше отслеживают положение некоммерческих (спекулятивных) фьючерсов на различные валюты по отношению к доллару США, а черная линия — консолидированный итог. Если вы проанализируете правую часть графика, то увидите, что черная линия недавно поднялась выше, что сигнализирует о меньшем количестве длинных позиций по доллару США.

Однако, что более важно, если вы сосредоточите свое внимание на голубых блоках в правой части графика, то увидите, что спекулятивные длинные позиции по евро выросли и остаются на положительной территории. Тем не менее поскольку экономические последствия российско-украинского конфликта гораздо более неприятны для Еврозоны, чем для США, спекулятивная позиция по паре EUR/USD все еще имеет достаточно возможностей для снижения.

Марк Собел, старший советник Центра стратегических и международных исследований (CSIS), написал 28 февраля:

Общее влияние действий России на экономику США может быть незначительным, если предположить, что цены на нефть не вырастут, хотя это маловероятно. Проблемы для ЕЦБ будут гораздо более серьезными в попытках уравновесить стагфляционные последствия военного конфликта. Европа является крупным нетто-импортером энергии и по-прежнему зависит от России в отношении нефти и природного газа.

Президент Европейского центрального банка Кристин Лагард почувствует напряжение больше, чем председатель Федеральной резервной системы Джером Пауэлл. Более высокие цены на нефть подстегнут инфляцию, ослабят перспективы роста и разожгут страхи перед стагфляцией.

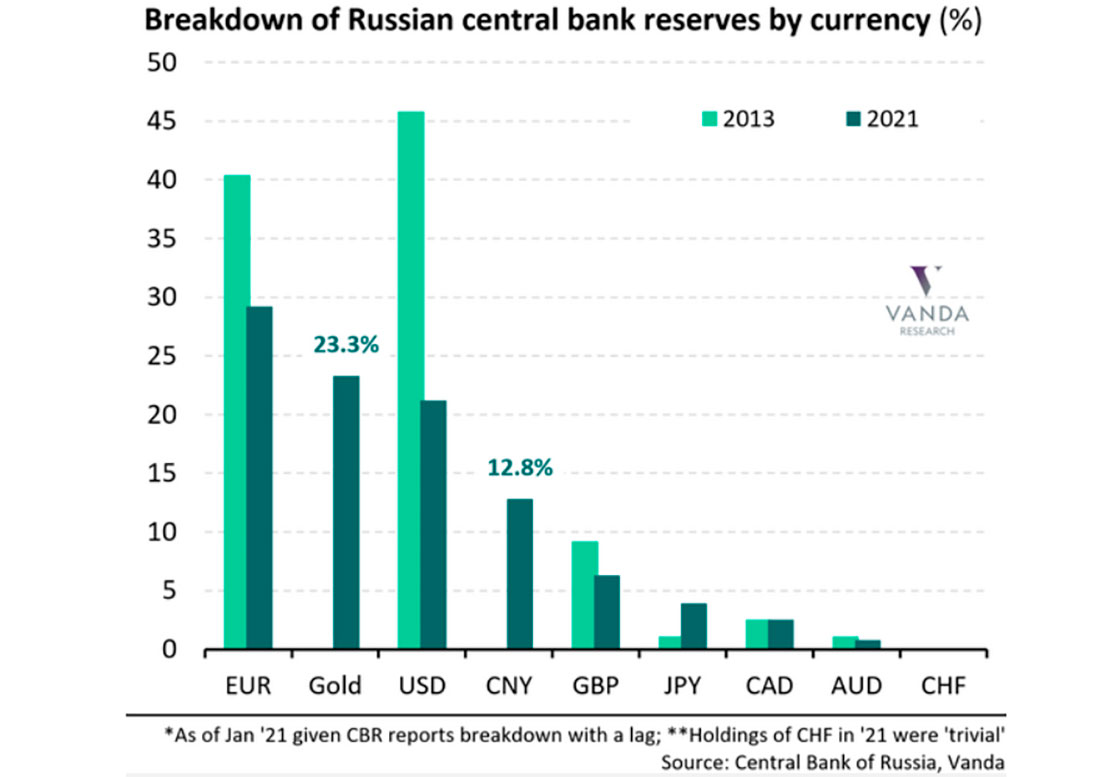

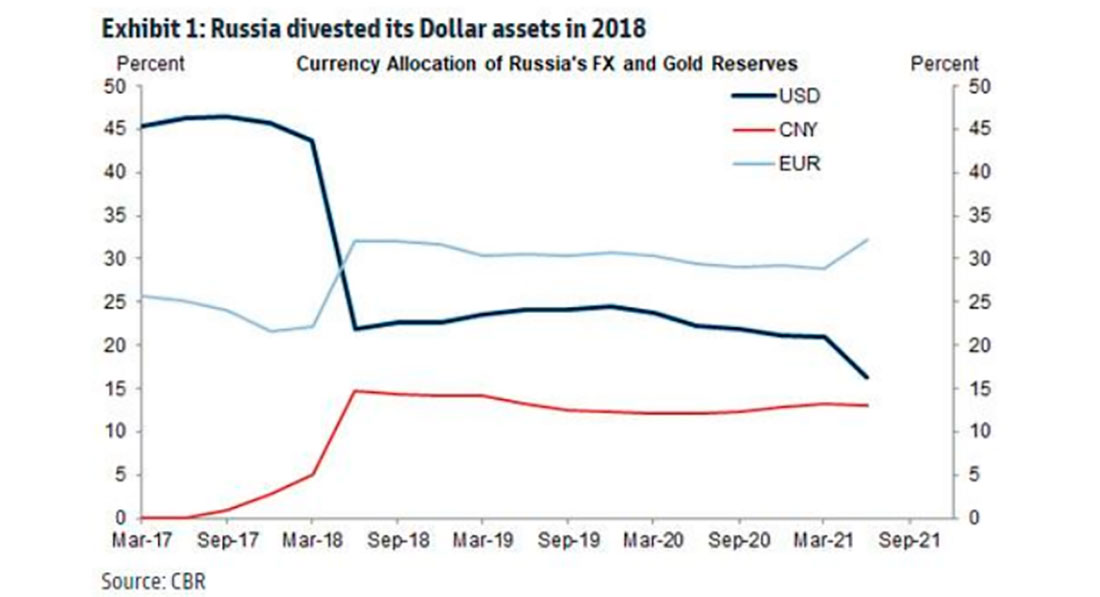

Кроме того, если проанализировать правую часть графика ниже, то станет понятно, что денежная база России включает больше евро (голубая линия), чем долларов США (темно-синяя линия). В результате, если Россия обменяет другие свои активы в иностранной валюте на рубли (чтобы остановить падение), у евро будет больше рисков падения, чем у доллара.

Хотя Россия может сделать храброе лицо и заявить, что покупка золота не за горами, реальность такова, что ее слабое финансовое положение требует большего внимания к более насущным вопросам. С учетом повсеместного снятия налички в банках и разворачивающегося валютного кризиса в сочетании с санкциями НАТО и частными компаниями, избавляющимися от своих российских активов, лидеры страны должны остановить нарастающую волну, прежде чем разразится депрессия.

В результате российские доходы от нефти и ценные бумаги, которые она может монетизировать, скорее всего, будут использованы для поддержки российской экономики, а не для покупки золота. Таким образом, хотя краткосрочные настроения относительно драгметалла были позитивными, фундаментальные факторы подразумевают совершенно иной результат в среднесрочной перспективе.

В заключение, 28 февраля драгоценные металлы торговались неоднозначно, так как ETF VanEck Gold Miners (NYSE:GDX) завершил сессию практически без изменений. Ранее я отмечал, что золото выросло после террористических атак 2001 года и после конфликта вокруг Крыма в 2014 году. Однако эти успехи были недолгими, и в последующие месяцы драгметалл достиг более низких минимумов. В результате, хотя недавняя волатильность, вероятно, сохранится, это не меняет медвежьего среднесрочного сценария.