Многие убеждены, что цены на золото и серебро сильно занижены.

Но сейчас считается, что серебро испытывает глобальный дефицит. Аналитики объясняют это нехваткой розничных товаров, особенно серебряных монет Американский Орел весом в одну унцию, которые в настоящее время торгуются с премией в размере 36% или более по сравнению со спот ценой.

Но давайте посмотрим на основные данные.

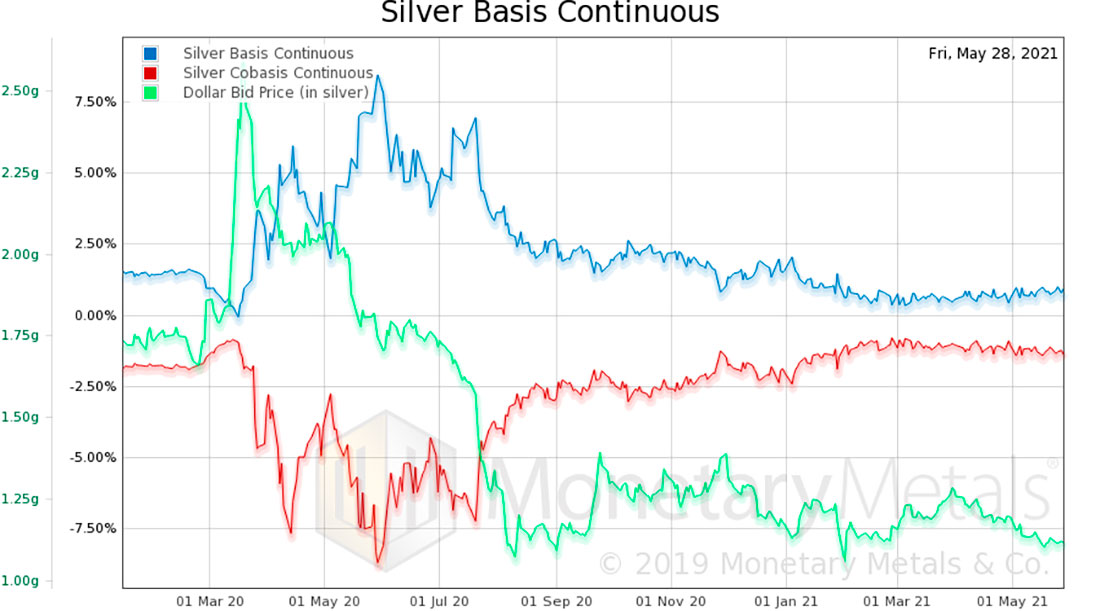

500-дневный график базиса серебра (т.е. не конкретный контрактный месяц, а математически построенный 6-месячный непрерывный контракт) позволяет рассмотреть длительный период времени, не беспокоясь о том, где сходятся разные контракты. И это устраняет тенденцию к падению базиса каждого месяца по мере приближения истечения соответствующего контракта.

Синяя линия — это базис, мера изобилия драгметалла на рынке. Красная линия — это кобазис, мера дефицита. Зеленая линия — это цена доллара, измеренная в серебре.

Сначала обратите внимание на резкий скачок в начале кризиса COVID, примерно с 1,8 грамма серебра до кратковременного максимума в 2,6 грамма. Затем он переходит в нисходящий тренд, который еще не прекратился. В настоящее время доллар упал до 1,12 грамма.

Когда цена доллара росла (что большинство людей назвали бы обвалом цены на серебро), не было соответствующего значительного скачка в дефиците серебра (движение было, но небольшое). После COVID произошли огромные изменения в явном дефиците и волатильности очевидного дефицита. Это была аномалия из-за ограничений, введенных на фоне коронавируса, и она не указывала на массовое изобилие серебра.

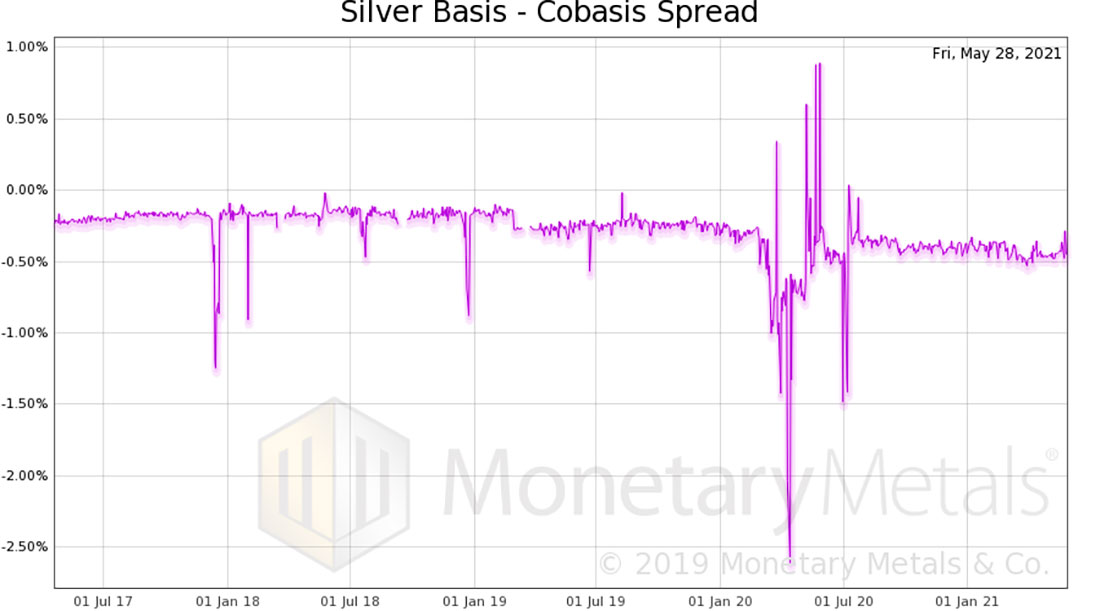

Ниже представлен график разрыва (спреда) между базисом и кобазисом.

В начале марта 2020 года происходит огромный скачок. Но разрыв не только выглядит так, будто вернулся в норму, но он стал более жестким, чем до COVID.

В любом случае в 2021 году базис и кобазис вернулись к тому, что выглядит как нормальный спред. И, что важно, эти индикаторы показывают меньшую избыточность и больший дефицит, соответственно, чем до COVID. Это важно, так как цена доллара значительно ниже (то есть цена серебра значительно выше), чем была.

Более высокий дефицит, соответствующий более высокой цене, — это сама картина фундаментального движения цены. Это не просто увеличение спекулятивных позиций на фьючерсном рынке с использованием кредитного плеча. Это означает рост закупок физического серебра.

Примерно с конца февраля наблюдается медленное, но заметное снижение дефицита. Посмотрим, сохранится ли тенденция в будущем. «Быки» по серебру не хотели бы видеть сокращение дефицита, особенно если бы цена достигла потолка, который не могла бы пробить.

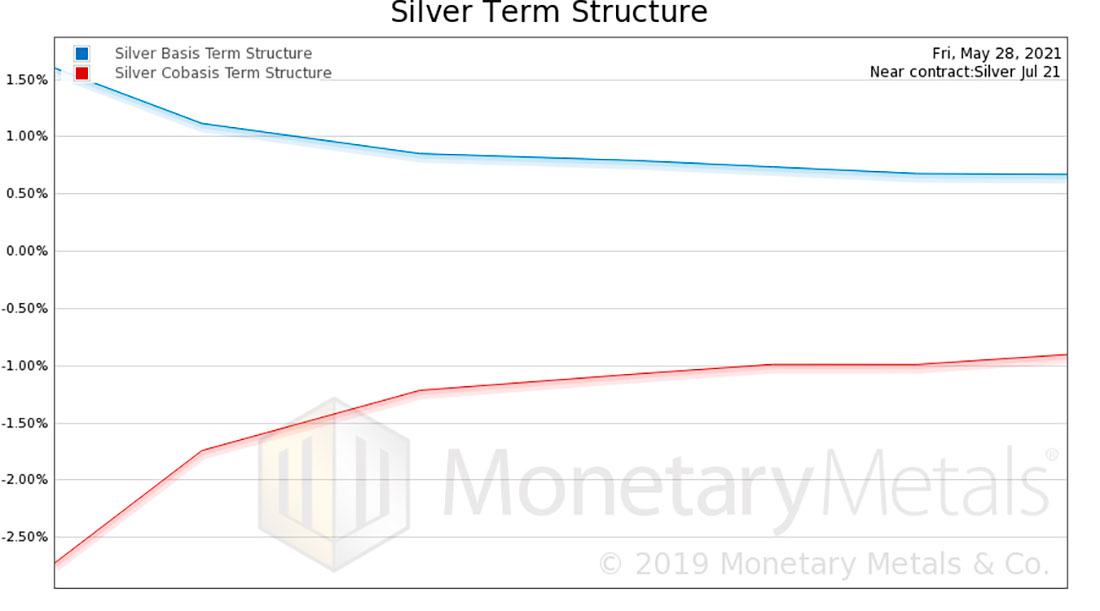

Ниже представлен график временной структуры серебра. Он отражает базис и кобазис для каждого фьючерсного контракта, начиная с июля и заканчивая сентябрем 2022 года.

Обе линии инвертированы.

То есть существует большее нежелание покупать более отдаленные контракты по сравнению с более близкими контрактами. Это похоже на перевернутую кривую доходности, где доходность при хранении серебра в течение месяца составляет 1,5% в годовом исчислении, а доходность при хранении в течение 16 месяцев составляет 0,67%. Для сравнения, временная структура золота в основном держится на одном уровне.

Если бы банки просто продавали фьючерсы, чтобы манипулировать ценой, это бы снизило базис по ближайшему контракту. То, что он высокий, может означать только одно. Объемы покупки июльских серебряных контрактов очень высоки, и достаточно высоки по сентябрьским.

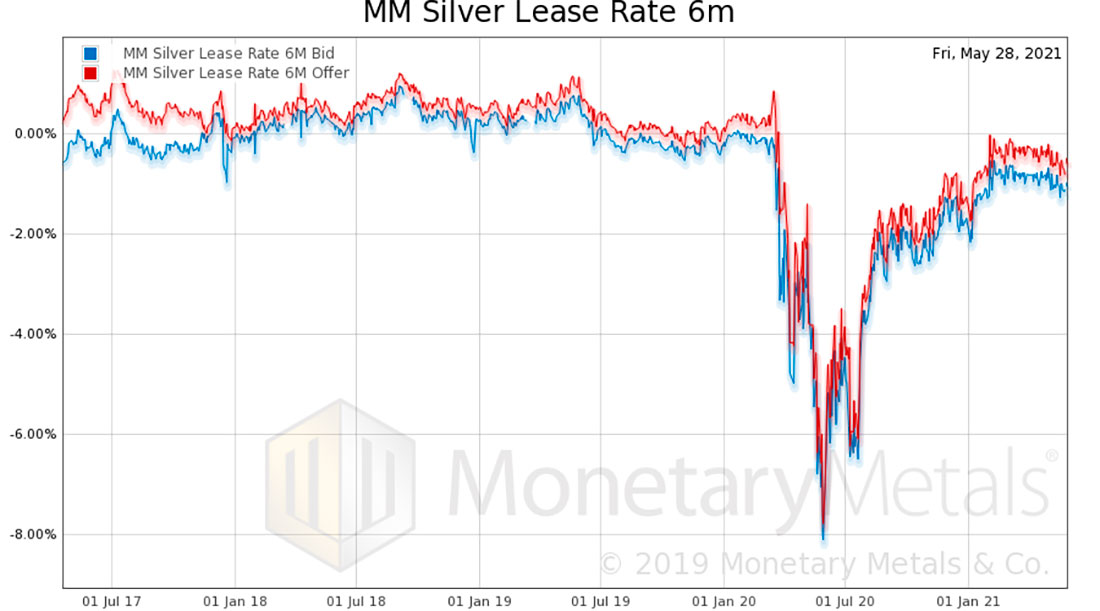

Давайте посмотрим на последний график. Это многолетний график арендной ставки по серебру. Ставку аренды мы рассчитываем как точку «нулевого арбитража». Он не включает накладные расходы маркет-мейкера, затраты на соблюдение нормативных требований, желаемую прибыль или премию за кредитный риск.

Более низкие арендные ставки означают, что драгметалла на рынке в избытке. В течение многих лет показатель был близок к нулю, что указывало на то, что базис был высоким относительно процентной ставки. Ставка аренды равна лондонской межбанковской ставке предложения (LIBOR) — форвардной ставке. И форвардная ставка тесно связана с базисом.

Ставка аренды, очевидно, резко упала до уровня ниже нуля после коронавируса. «Очевидно», потому что никто не будет сдавать серебро по ставке ниже нуля. Учитывая невероятно высокий базис, точка «нулевого арбитража» упала до этого минимума. Это произошло из-за COVID. Это не был настоящий скачок количества серебра. И обратите внимание, что ставка по аренде серебра по-прежнему отрицательная (ставка по аренде по золоту тоже ниже нуля, но не настолько).

Из этого графика можно заключить, что должно выполняться одно из следующих утверждений:

- Серебра до сих пор достаточно много;

- Центральные плановые органы должны поднять процентные ставки более чем на один процентный пункт;

- Маркет-мейкеры не вернулись к нормальной жизни, даже сейчас, в «постковидной» среде;

- Маркет-мейкеры начинают следовать новым правилам Базель III.

Вряд ли серебра сейчас в избытке, так что это утверждение можно сразу отмести.

Пункт 2, конечно, просто шутка. Каждое действие центральных банков может иметь желаемый результат (а может и не иметь), но, безусловно, оно повлечет за собой неожиданные последствия, о которых они стараются не задумываться. Если бы LIBOR был выше, для маркет-мейкеров стало бы дороже брать займы для покупки физического металла и продавать фьючерсы — для хранения серебра. Таким образом, форвардная ставка на серебро будет выше, чтобы соответствовать более высокому LIBOR. А арендная ставка все еще может оставаться невысокой.

Все акты государственного вмешательства в работу рынков снижают способность продуктивных людей координировать свою деятельность в экономике. Отрицательная арендная ставка или кажущаяся арендная ставка — лишь один крошечный пример этого принципа.

После того, как разразилась пандемия, процесс поставки серебряных слитков стал труднее и медленнее. Это обескураживает арбитражи. Большая часть этих логистических трудностей сейчас в основном устранена, но Базель III диктует «чистый стабильный коэффициент финансирования», который увеличивает эффективную стоимость капитала банка для перевозки золота или серебра. Это имеет тот же эффект, что и более высокий LIBOR. Если построить график арендной ставки с поправкой на NFSR, показатель был бы положительный.

Скорректированная по NSFR форвардная ставка = (LIBOR + увеличенные расходы по NSFR) - форвардная ставка.

Увеличение стоимости превышает один процентный пункт? Этого следовало ожидать. И если это так, то можно с уверенностью предположить, что арендная ставка на пункт или более выше, что соответствует более высокой стоимости капитала для банков для финансирования транспортировки золота и серебра.