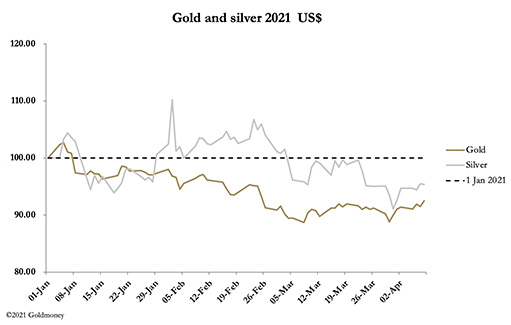

К началу европейской торговой сессии в пятницу золото и серебро выросли, продемонстрировав недельный рост по сравнению с закрытием прошлой пятницы на $11 долларов до $1.746 и на 26 центов до $25,20 соответственно.

Включая эти изменения, с 30 марта прирост составил $60 долларов для золота и $1,12 доллара для серебра.

Объемы торгов на Comex были умеренными из-за Пасхи в предшествовавшие выходные, но в четверг несколько увеличились.

В течение недели после пасхального воскресенья торговля должна была снизиться, так как рынки Лондона и некоторых стран Европы были закрыты в понедельник, но это не помешало распространению слухов о дефиците физического серебра. В результате, если отдельные отчеты верны, число клиентов, требующих доставку, по всей видимости, растет.

Это происходит в трудное время для бумажных рынков, чья нехватка ликвидности в прошлом году подтолкнула золото к отметке $2.070 долларов, а серебро приблизила к $30 долларам. Эти рынки все еще неликвидны, несмотря на более низкие цены.

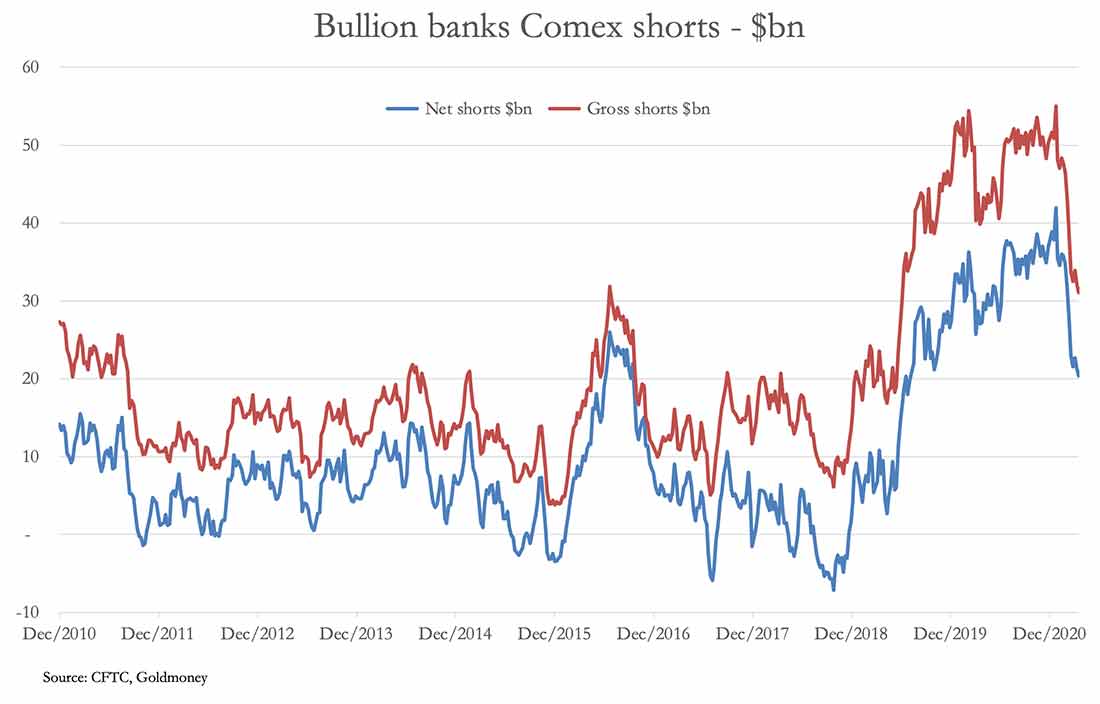

Но в то время, как золото и серебро движутся в одном направлении, основные позиции на Comex сильно различаются. Банки маркет-мейкеры на рынке драгоценных металлов (Swaps) сократили свои чистые короткие позиции, как показывает следующий график.

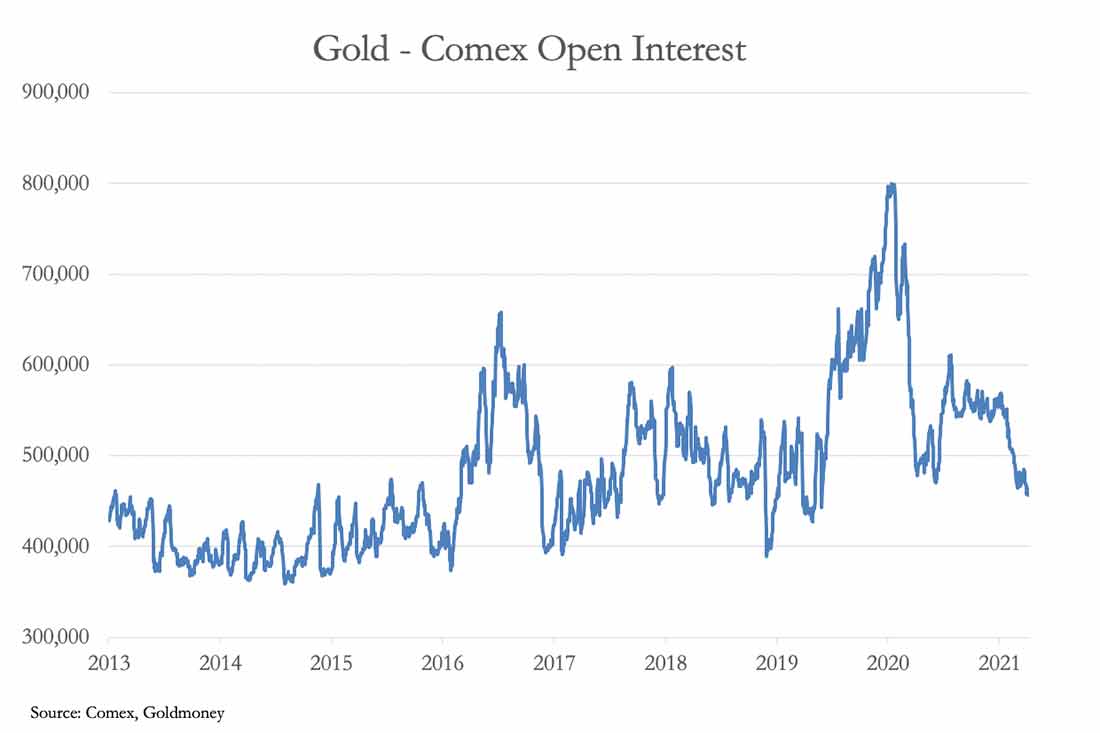

Они добились значительного прогресса, но шорты все еще преобладают, так как чистый спред между 19 длинными и 27 короткими позициями составляет $20 миллиардов долларов. Такое позиционирование не назвать удачным в условиях ускоряющейся инфляции, но вряд ли ее удастся сократить, учитывая падение открытого интереса, отраженного на графике ниже.

В последние годы открытый интерес снизился, но ненамного, что вынуждает хедж-фонды заниматься короткими продажами. Однако они увеличивают свои длинные позиции, следя за перспективами инфляции после пандемии.

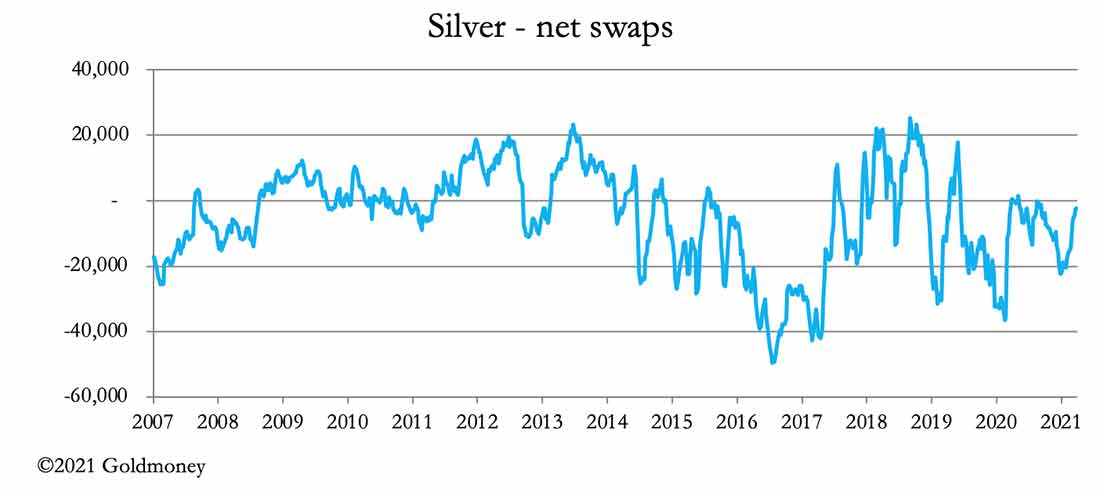

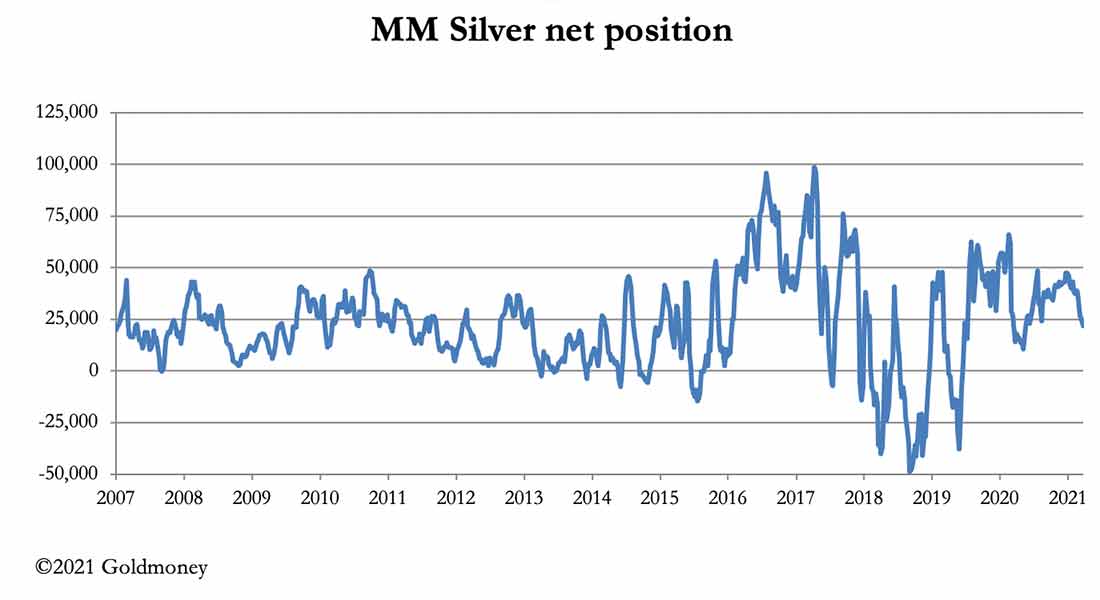

Ситуация на рынке бумажного серебра обстоит по-другому.

Чистая длинная позиция категории управляемых денег (хедж-фонды) составляет 21.869 контрактов.

Категория спекулянтов растет за счет форвардных чистых продаж производителей, что лишь частично компенсируется спросом. Но в связи с улучшением денежного потока добытчиков серебра они, вероятно, сократят свое хеджирование форвардными контрактами. Это вернет акцент обратно на банки-маркетмейкеры, которым будет трудно не открывать короткую позицию без ликвидности производителей.

По этой причине данные о крайней нехватке физического серебра как на оптовом, так и на розничном рынках становятся вдвойне актуальными. Об этом заговорили еще в момент, когда розничные инвесторы RobinHood нацелились на SLV и 1 февраля ненадолго подняли цену до $30 долларов. Существует большая вероятность, что инвесторы, у кого еще нет физического серебра, упустили случай, потому что при росте цены, когда трейдеры и широкая публика склонны покупать, материальный серебряный металл будет недоступен.