Управляющий портфелем Crescat Capital Тави Коста начал обсуждение, указав на некоторые факторы макроэкономической среды, которые поддерживают медвежий прогноз для сегодняшних рынков.

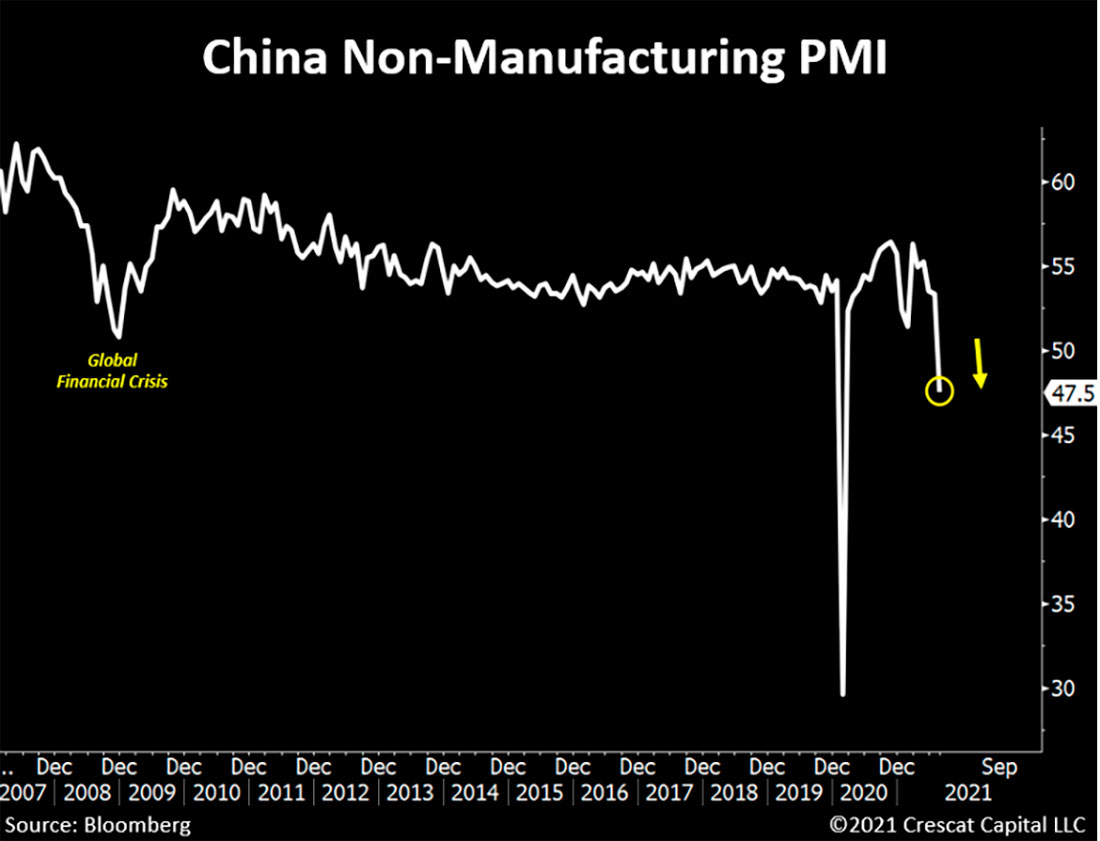

Коста сказал, что одной из проблем является ослабление китайской экономики. Об этой нисходящей тенденции в Китае свидетельствует Индекс менеджеров по закупкам в непроизводственной сфере (PMI), который находится на уровне ниже того, который был во время мирового финансового кризиса.

Кроме того, акции банковского сектора неуклонно падают, а некоторые из них уже упали. Также затронуты местные компании, такие как Evergrande Real Estate Group, но не крупные конгломераты. Коста объяснил нынешний сценарий недавними репрессиями, предпринятыми Партией китайского сообщества в отношении отечественных компаний.

Мы думаем, что Народный банк Китая придет на помощь экономике, и в какой-то момент мы увидим девальвацию юаня.

Также, по словам Коста, вызывает беспокойство пятилетняя циклически скорректированная доходность S&P 500, которая близка к историческим минимумам, даже ниже, чем в 1929 и 1937 годах. Каждый раз, когда она так сильно снижалась, последующие годы были очень болезненными для инвесторов в акции в целом». В течение этих пяти или около того последующих лет доходность в среднем составляла около –50%.

Инфляция — еще один важный макроэкономический фактор, и согласно эксперту, есть признаки того, что она будет расти. Одним из индикаторов является то, что государственный долг США и собственный капитал частных лиц растут одновременно. Это говорит о том, что налогово-бюджетная политика нацелена на 50% малообеспеченных (что частично подтверждается недавним увеличением на 27% продовольственных талонов), и это ухудшает ситуацию с инфляцией.

Коста сказал, что еще одним индикатором являются текущие проблемы в цепочке поставок, например, запасы автомобилей в США. Он отметил, что сокращение предложения автомобилей началось до пандемии COVID-19, предполагая, что проблема более сложна, чем просто последствия пандемии. Таким образом, вероятно, потребуется больше времени, чем люди ожидают, чтобы предложение автомобилей вернулось к прежним высоким уровням, и это тоже отрицательно скажется на инфляции.

Коста пояснил, что с учетом нынешней макроэкономической среды текущий инвестиционный подход должен заключаться в том, чтобы иметь несколько коротких позиций, несколько опционов пут на китайский и гонконгский доллар и длинные позиции по сырьевым товарам.

По словам эксперта, одна из лучших возможностей в сфере сырьевых товаров сейчас — это драгоценные металлы, в частности золото и серебро. Сегодня золотые и серебряные компании самые дешевые даже среди товаропроизводителей.

Компании, занимающиеся золотом и серебром, имеют отличный рост свободного денежного потока и небольшую задолженность по сравнению с их активами. Их операционные расходы растут медленнее, чем у других товаров.

Таким образом, ясно, что они выглядят привлекательнее, чем другие.

Что касается золота, то после месячной свечи разворота в прошлом месяце ожидается рост цены. А цена серебра, похоже, начинает прорыв.

Далее в своем обзоре главный инвестиционный директор Crescat Capital Кевин Смит представил доказательства текущей переоценки рынка.

Сегодня мы имеем безумный чрезмерный пузырь на фондовом рынке.

Во-первых, Смит сравнил, с точки зрения их доли в валовом внутреннем продукте (ВВП), сегодняшние пять крупнейших компаний с рыночной капитализацией — Apple, Microsoft, Amazon, Alphabet и Facebook — которые вошли в пятерку лидеров на пике технологического пузыря. Сегодняшний топ-квартет составляет 37% ВВП, что на 54% больше, чем в 2000 году.

Фундаментальные показатели сегодняшней пятерки и других технологических компаний выглядят фантастически, но когда вы спроецируете эти тенденции роста, тенденции импульса и цены на акции на точку, в которой этот перегиб роста, вероятно, ослабнет, вы поймете, что все не так радужно.

В то же время хедж-фонды имеют рекордную длинную позицию, розничные настроения рекордно оптимистичны, а инвесторы предпочитают долгосрочные акциям.

Смит отметил, что в целом рынок США демонстрирует аналогичную картину. Общая капитализация рынка акций США по отношению к ВВП составляла 1,2 в 1929 году во время пузыря фондового рынка, а затем около 1,5 во время пузыря доткомов. Сегодня он составляет около 2, что предполагает еще один пузырь.

Еще один индикатор существования пузыря — это рекордно низкий индекс финансовых условий Goldman Sachs. Этот показатель в основном измеряет процентные ставки по доходности 10-летних облигаций, которые невероятно низкие, и корпоративные кредитные спреды, которые чрезвычайно узкие.

В итоге, инвесторы находятся в эпохе возрождения нового наплыва денег в отрасль драгоценных металлов с имеющейся макроэкономической средой — переоцененными акциями, недооцененными сырьевыми товарами, недооцененными золотом и серебром, пузырями и криптовалютой.