На данный момент доллар, похоже, поддерживается растущей доходностью облигаций. Однако по мере их роста дальнейшие потери в портфелях иностранных инвесторов, вероятно, будут увеличиваться, что приведет к ликвидации доллара. Обычно мало кто осознает, сколько долларов и долларовых ценных бумаг принадлежит иностранцам, большая часть которых находится за пределами банковской системы США. И количества иностранной валюты, принадлежащей американцам для покрытия этой продажи, недостаточно.

Более высокие процентные ставки и доходность облигаций также угрожают дестабилизировать банковскую систему — проблема, с которой в равной степени сталкиваются Еврозона, Великобритания и Япония. Но как правительство США может защитить себя от этой опасности?

Единственный ответ — признать конец эпохи бумажных денег и вернуть доллар к золотому стандарту. Однако правительство США не имеет мандата на принятие необходимых мер и, по крайней мере, официально, по-прежнему отрицает необходимость стабилизации валюты. Кратко затрагивается правовая позиция, относящаяся к конституции, поскольку необходимо будет рассмотреть законы, чтобы обеспечить будущее доллара.

К сожалению, золотые запасы Казначейства США почти наверняка скомпрометированы. Более того, поскольку азиатские гегемоны накопили значительные запасы золота в дополнение к своим официальным резервам, неизбежно возникнет сильное нежелание передавать экономическую власть России и Китаю, одобряя возврат к золотым стандартам.

Мой вывод заключается в том, что эра глобальной валютной системы, основанной на бумажных долларах, быстро заканчивается, и для Америки и доллара нет никакого Плана Б. Это почти наверняка приведет к концу бумажного доллара и к концу гегемонии США.

Введение

Все большее число аналитиков осознает, что эра бумажного доллара, возможно, подходит к концу. Очень немногие инвестиционные профессионалы знают, чего ожидать. Будучи полностью кейнсианцами в своих взглядах, большинство по-прежнему полагает, что с помощью управления процентными ставками ФРС можно сдержать инфляцию потребительских цен и что рецессии можно также избежать за счет увеличения бюджетного дефицита. Но противоречия, возникающие из-за ухудшения экономических перспектив и постоянного роста инфляции, полностью сводят на нет эти макроэкономические теории. Обвинять в этом Россию и ОПЕК+ заманчиво, но безосновательно.

Становится ясно, что бумажные валюты теряют стабильность. Единственное решение для доллара — зафиксировать стоимость кредита: но к чему? На протяжении всей истории национальных экономик это было золото или серебро. Но отказ от возврата к обмену доллара на фиксированное количество золота настолько системно укоренился в администрации, что им трудно рассматривать это решение даже в качестве крайней меры.

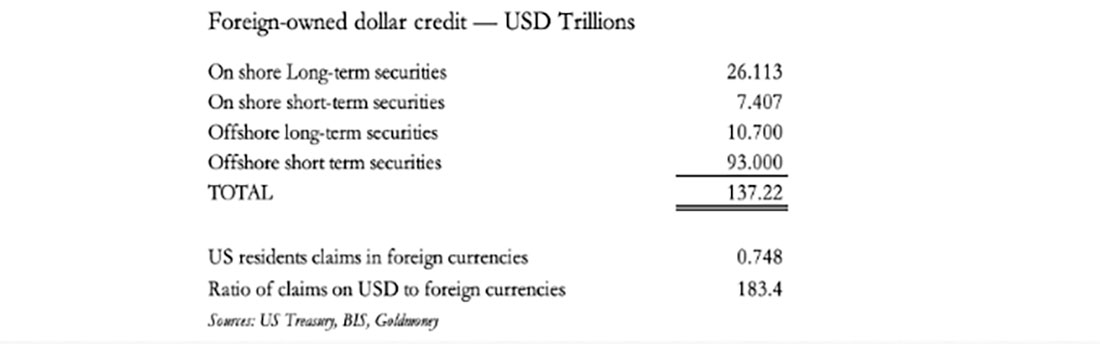

В этой статье я рассматриваю предысторию того, что обязательно перерастет в долларовый кризис. Актуальность этого вопроса обусловлена снижением глобального влияния Америки по сравнению с влиянием азиатских гегемонов, а также расточительством правительства США. Почти наверняка иностранные игроки будут сокращать влияние доллара, и это воздействие, которое должно включать в себя долларовые кредиты, полученные за пределами банковской системы США, колоссально. В таблице ниже отражена приблизительная ситуация.

Подводя итог, можно сказать, что иностранцы владеют или имеют доступ к огромным $137 триллионам долларов. В целом, если они решат начать сокращать свои риски, жители США смогут продать в обмен менее триллиона эквивалента в иностранной валюте. Доллары будут активно продавать, но не покупать.

В этом и заключается истинная опасность повышения процентных ставок. По мере их роста, снижение стоимости долгосрочных ценных бумаг, принадлежащих иностранцам, на общую сумму $37 триллионов долларов, просто ускорит создание широкомасштабной ликвидации инвестиций и долларов. Американские держатели иностранных инвестиций не смогут компенсировать это ликвидацией своих позиции по простой причине.

Американские держатели иностранных ценных бумаг держат почти все из них в форме АДР (американские депозитарные расписки), котирующиеся и оцениваемые в долларах. В условиях роста процентных ставок их стоимость будет снижаться, и поэтому мы можем ожидать, что американские инвесторы также будут их продавать. Продажа АДР не приводит к продаже базовой иностранной валюты, тогда как продажа долларовой ценной бумаги иностранным держателем почти наверняка приведет к этому — если только группа иностранных инвесторов в целом не будет довольна пополнением своих запасов краткосрочных долларовых ценных бумаг.

Ликвидация долларовых инвестиций иностранцами является по большей части непредвиденной опасностью для доллара, как считают аналитики, ориентированные на США, которые придерживаются убеждения, что иностранцам необходимо их аккумулировать. Дальнейший рост процентных ставок или доходности облигаций, который, похоже, уже происходит, не только не защищает доллар, но почти наверняка приведет к ликвидации портфеля, ликвидации доллара и, следовательно, к его краху, поскольку в руках резидентов США почти нет иностранной валюты, которая могла бы покрыть эти убытки.

И, наконец, в преддверии года президентских выборов становится ясно, что опосредованная война США против России превращается в политическую и военную катастрофу. В Украине не хватает мужчин, а Россия пожинает плоды санкций, введенных Западом. Разногласия между членами НАТО начинают проявляться.

Как это повлияет на доверие к доллару? Все это похоже на конец века, конец эры бумажных денег и начало нового валютного режима.

Предпосылки нового долларового кризиса

Неразумно придерживаться одной политической и экономической политики до победного. Но это именно то, что, по-видимому, делает правительство США.

В 1971 году США приняли политику замены золота на доллар в качестве общенациональной валюты и стандарта оценки, и теперь есть все основания опасаться, что они не смогут вернуться к твердым деньгам. Причины, по которым это может сейчас иметь значение, двояки: доллар теряет свой статус мировой резервной валюты, а процентные ставки растут, вызывая рецессию, которая может перерасти в экономический спад, дестабилизируя гору долга, которая является обратной стороной слишком большого количества непродуктивных кредитов, предоставляемых банками с чрезмерным кредитным плечом.

В предыдущих статьях я уже рассказывал о важности привязки стоимости кредита к золоту для обеспечения его стабильности, особенно в то время, когда нестабильность кредита выходит из-под контроля государства. И это время явно наступило. Я описал практические аспекты того, как это сделать, то есть просто обеспечить свободную конвертацию валюты в золотые монеты и слитки. Было доказано, что современная версия этого принципа отлично работает в виде валютных комитетов, рекомендованных и внедренных для правительств ряда стран профессором Стивом Ханке, привязывающих падающие валюты к относительно стабильному доллару. Но сам доллар сейчас становится крайне нестабильным.

Правительству США сейчас необходимо рассмотреть вопрос о золотом стандарте, поскольку азиатские гегемоны — Россия и Китай — в состоянии подкрепить свои рубли и юани прочными золотыми стандартами. Более того, такой шаг все больше отвечает интересам России. И если Россия сделает это, то неизбежно подорвет позиции бумажного доллара. И мало кто осознает, что Китай снова поощряет своих граждан покупать золото:

На прошлой неделе произошло событие, которое полностью пропустили основные средства массовой информации. Народный банк Китая (НБК) сделал следующий важный шаг, чтобы побудить более широкую и менее богатую часть китайских граждан покупать золотые и серебряные слитки. НБК открыл для граждан возможность конвертировать денежные сбережения в юанях, хранящиеся на собственных банковских счетах населения, в физическое золото одним нажатием кнопки.

Чувствует ли Китай, что пришло время защитить даже своих бедных граждан и юань от глобальной валютной нестабильности?

Возможно, гегемоны расширяют свои позиции по золоту. Хотя перевод рубля на золотой стандарт будет рассматриваться как акт крайней монетарной агрессии против бумажного доллара, России необходимо срочно стабилизировать свою валюту. В доллароцентричном мире, наполненном антироссийской пропагандой, любая слабость доллара просто сторицей отзывается на силе курса рубля. В этом заключается недостаток соглашения Путина с Саудовской Аравией о повышении цен на энергоносители.

Отзывы читателей разоблачают ошибочное мнение о том, что значение имеет торговый баланс. Они правильно говорят, что более высокие цены на энергоносители улучшают торговый баланс России. Так почему же курс рубля не должен выиграть? Ответ заключается в том, что покупательная способность бумажной валюты полностью зависит от веры в ее ценность как средства обмена. И хотя это правда, что российский экспорт получает выгоду от более высоких цен на нефть и газ, в условиях глобального инфляционного кризиса, с которым мы сейчас сталкиваемся, доверие к рублю вряд ли улучшится, особенно когда он закрыт для западных спекулянтов, а россиян демонизируют на рынках капитала.

Поэтому следует предположить, что Россия будет вынуждена предпринять значимые шаги по стабилизации рубля, что можно сделать только вернув рубль к золотому стандарту. Кроме того, российская экономика обладает низкими налоговыми условиями, которые значительно выиграли бы от процентных ставок, отражающих золото в качестве денег, в отличие от фиатных рублей. Учитывая процентную ставку по годовому рублевому кредиту, которая в настоящее время составляет 16%, мы можем ожидать, что она снизится до 3% в течение не очень длительного времени с огромными экономическими выгодами. Есть свидетельства того, что высокопоставленные россияне, включая Путина, понимают этот момент.

Если бы только США могли добиться аналогичных выгод от надежных денег! К сожалению, это требует совершенно иного политического, стратегического и экономического мышления, чем то, которое превалирует среди обитателей Вашингтона и Лэнгли. Вместо этого, кейнсианский сценарий предполагает, что государство увеличит финансовую и монетарную поддержку экономики, чтобы предотвратить рецессию. И политики в своей политике более информированы о недавней стабильности цен при более низких процентных ставках, чем о нестабильности 1970-х годов, когда укреплялся фиатный доллар. Они считают, что проблема инфляции потребительских цен является экзогенной, а не следствием предыдущей денежно-кредитной политики. И они утверждают, что периода сохранения текущих процентных ставок или, по крайней мере, уровней ненамного выше будет достаточно, чтобы вернуть инфляцию ИПЦ к установленному целевому показателю в 2%.

Америка попала в ловушку политической и экономической версии Стокгольмского синдрома. Но есть некоторые влиятельные аналитики, которые начинают воспринимать это как принятие желаемого за действительное, и что цены на энергоносители, в частности, не только растут, но и будут продолжать расти. Это ширящееся подозрение, вероятно, со временем и в свете развития событий будет проникать в официальный нарратив.

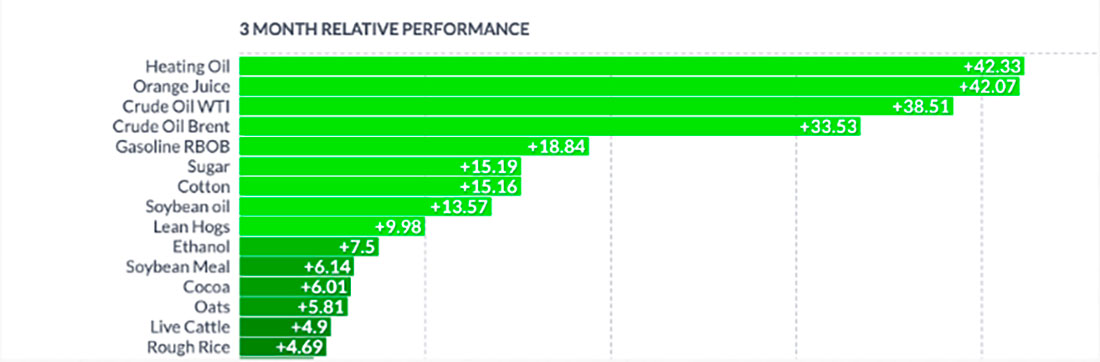

В рамках этого подразделение Global Equity Research компании JPMorgan теперь прогнозирует цену нефти марки Brent в размере $150 долларов. Последствия для цен на мазут и дизельное топливо особенно пагубны. Они уже растут, как показывает динамика цен на энергоносители и сырьевые товары за последние три месяца.

Кроме того, в преддверии зимы в США также растут цены на некоторые основные продукты питания, и это указывает на то, что до любого движения к нормальному уровню индекса потребительских цен еще далеко. Кроме того, широко распространено невежество относительно последствий банковского кредитного цикла, который вступает в фазу спада. В результате центральные банки лишатся контроля над процентными ставками, поскольку отчаявшиеся заемщики с ухудшающимися денежными потоками борются за скудный кредит: им просто придется платить, чтобы остаться в бизнесе.

Последствия кредитного цикла

Это слишком просто — винить в депрессиях, спадах и рецессиях недостатки частного сектора. Причиной всегда является сокращение кредита. Но оно вызвано предшествующим чрезмерным расширением банковского кредита и по своей природе является исправлением предыдущего состояния. Чем больше и дольше продолжается расширение, тем более разрушительным является последующее сжатие.

Игнорируя эту реальность, Кейнс и другие вкладывали средства в то, чтобы правительства вмешивались в экономические дела. Это потребовало окончательного отказа от надежных денег. Первоначальная идея заключалась в том, чтобы правительства воспользовались ослаблением рецессии, стимулируя экономику путем преднамеренного создания бюджетного дефицита и впоследствии восстанавливая государственные финансы за счет увеличения налоговых поступлений, когда экономика восстанавливается. Считалось, что таким образом рецессии будут сведены к минимуму, а государственные финансы будут сбалансированы в рамках экономического цикла.

Этот аргумент с очевидным успехом применялся в послевоенные годы вплоть до окончания Бреттон-Вудского соглашения, когда инфляция долларовой валюты М3 удвоилась с $27 миллиардов долларов в июле 1950 года до $59 миллиардов долларов в августе 1971 года, без инфляционных последствий приостановки Бреттон-Вудского соглашения.

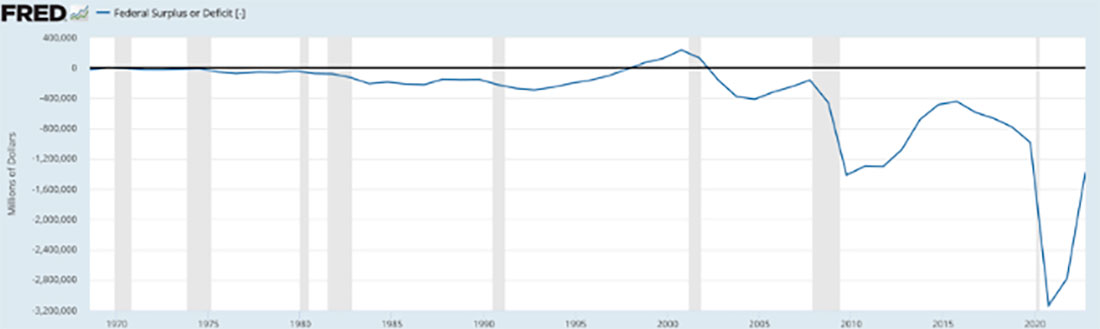

Когда Бреттон-Вудское соглашение начало разваливаться после краха лондонского золотого пула в конце шестидесятых, для американских первосвященников макроэкономики проблемой были ограничения золотого стандарта, а не провалы их экономических и монетарных теорий. Бреттон-Вудс был заброшен, и с тех пор экономическая теория, вдохновленная правительством, удвоила свои неудачи. График FRED бюджетного положения США иллюстрирует последствия каждого случая: когда что-то идет не так, обвиняют свободные рынки и просто удваивают политику государственного стимулирования за счет бюджетного дефицита.

Если представить этот дефицит в контексте, то в 2021 финансовом году расходы федерального правительства составили $6,822 триллиона долларов, а доходы — $4,047 триллиона долларов. Другими словами, дефицит расходов составил 31,4% доходов. После непродолжительного восстановления в 2022 финансовом году, в текущем финансовом году, который скоро заканчивается, дефицит увеличится до $2 трлн. Но с учетом перспективы широко ожидаемой рецессии и более длительного повышения процентных ставок, дефицит в 2024 финансовом году, вероятно, будет значительно хуже.

Очевидно, что в условиях ожидаемой рецессии и несмотря на рекордный государственный дефицит, кейнсианская теория стимулирования исчерпала себя и полностью потерпела неудачу. Но это еще не все. Более низкие процентные ставки призваны оживить экономику, но в этом они также потерпели неудачу. Макроэкономические теории настолько далеки от экономической реальности, что всему истеблишменту экономической профессии необходимо пересмотреть свой подход к свободным рынкам.

Циклическая проблема банковского кредита

Одна из чрезвычайных неудач современного мышления связана с почти полной слепотой к цикличности банковского кредитования. А что такое номинальный ВВП, который используется для измерения экономических показателей? Это не больше и не меньше, чем предоставление кредита для определенных операций, составляющих ВВП. Однако никто, похоже, не понимает последствий этого важного факта. ВВП растет и падает не за счет потребителей, а за счет изменений в доступности банковских кредитов. Потребительское поведение не является источником спада потребительской активности; движущей силой является доступность кредита.

Подавляющее большинство экономических субъектов, как в финансовом, так и в нефинансовом секторах, не понимают цикл банковского кредита и его последствия. А самую упрямую группу отрицателей можно найти в лице правительств и их бюрократов. От крупнейших центральных банков до банковских регуляторов — групповое мышление, слепота к причинам регулярных подъемов и спадов, является источником развивающегося циклического кредитного кризиса. К сожалению, если правительство и его агенты продолжают проводить неправильную политику достаточно долго, общественное доверие к ним растет, хотя должно быть наоборот. Это особая проблема на рынках капитала, которые сейчас безоговорочно поддержали политику групп центральных банков.

Руководители банков не застрахованы от этой тенденции. Следовательно, вместо того, чтобы должным образом придерживаться своих бизнес-целей, они обязаны центральным банкам и государственным регулирующим органам. Их истинное дело — быть торговцами кредитами, а не нести ответственность за тех, кто претендует на роль стейкхолдеров и регуляторов, и лишь добиваться прибыли для своих акционеров.

Лишь немногие банкиры, похоже, понимают, что они попали в ловушку созданного ими же банковского кредитного цикла. Вот почему этот цикл существует до тех пор, пока доступна кредитная статистика. Но объединив непонимание причины цикла с отсутствием ответственности акционеров, мы можем ожидать, что руководство крупных банков будет думать, что при поддержке со стороны регулирующих органов они смогут выйти из экономического спада с помощью торговли, просто придерживаясь правил. Регулирующие органы разобрались с теми немногими банками, которые на этот раз обанкротились, восстановив веру в режим регулирования для остальных.

Но затем банкиры получают тревожный сигнал о том, что их балансы перегружены заемными средствами, а цены на ресурсы производителей растут, и если они срочно не сократят свои кредитные риски, они рискуют обанкротиться из-за безнадежных долгов и падения залоговой стоимости. Вот почему банковское кредитование сокращается, и почему в реальном выражении ВВП будет снижаться. А сокращение ВВП приводит к еще большему сокращению кредита, увеличивая стоимость заимствований. Давление на банки с целью ликвидации как балансовых инвестиций, так и залога по кредитам неизбежно усилится.

Естественно, за этим последует давление на доллар со стороны иностранных держателей, продающих свои позиции. Как видно из таблицы во введении к этой статье, давление на доллар, вызванное этими совокупными событиями, угрожает его дальнейшему существованию. Какие фискальные меры потребуются, кроме повторного введения заслуживающего доверия золотого стандарта, чтобы сделать золотой стандарт устойчивым?

Отказ от лишних расходов

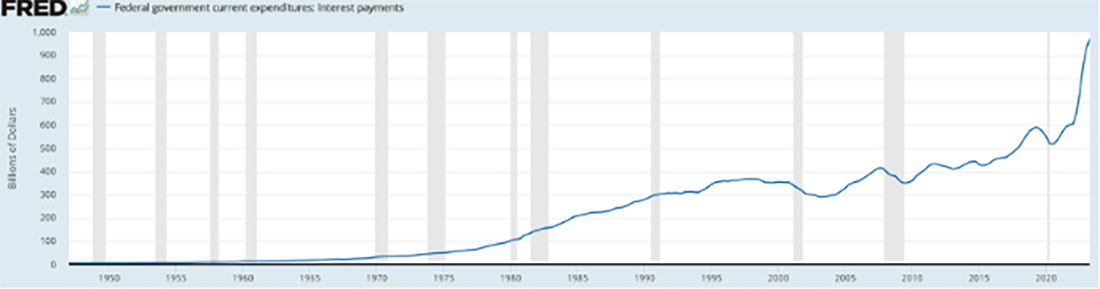

В текущем финансовом году, который заканчивается 30 сентября, дефицит государственных расходов США составит $2 триллиона долларов. Почти один триллион долларов из этой суммы — проценты по долгам.

Резкий рост процентов по долгам указывает на то, что правительство США уже находится в долговой ловушке. Более того, в своих последних оценках затрат по процентам по долгу (май 2023 г.) Бюджетное управление Конгресса предположило, что средняя процентная ставка по долгу, принадлежащему населению, в этом финансовом году составит всего 2,7%, а в 2024 году — 2,9%.

Поскольку доходность 3-месячных казначейских векселей уже составляет 4,8%, а доходность 10-летних казначейских векселей превышает 4,5%, эти прогнозы уже устарели. А учитывая, что рецессия теперь более очевидна, чем на момент прогноза управления, с учетом текущих планов расходов плюс падение налоговых поступлений дефицит бюджета на 2024 год достигнет более $2,5 триллионов долларов, даже если предположить, что стоимость заимствований в дальнейшем не вырастет. Но она, вероятно, увеличится до более чем $1,5 триллиона долларов, в результате чего вероятный дефицит окажется на том же уровне, что и во время локдаунов.

В завершающемся финансовом году средняя выплачиваемая процентная ставка составляет 2,9%, что сопоставимо с текущей ставкой, превышающей 4,5%. Последствия ухудшения налоговых поступлений, увеличения расходов на социальное обеспечение, растущей инфляции цен, еще более высокой доходности облигаций, нехватки кредитов и рефинансирования существующего долга в размере $7,6 трлн долларов делают нынешнее положение неустойчивым.

Лучшее решение — радикально сократить расходы. Но, учитывая масштаб проблемы, в рамках ее решения, возможно, придется также повысить налоги, хотя упор должен быть сделан на сокращении расходов. Если бы было время провести эти сокращения, их можно было бы растянуть на несколько лет, но время имеет решающее значение.

В противном случае правительство США просто будет все глубже погружаться в свою долговую яму.

Это будет минимум, необходимый правительству США для того, чтобы привести в порядок свои финансы, а также внедрить и поддерживать золотой стандарт доллара. Вопреки кейнсианской теории, экономические выгоды от балансирования бюджета будут существенными.

Это было доказано в Великобритании, когда 364 экономиста-кейнсианца подписали письмо в лондонскую газету The Times с критикой бюджета 1981 года. В этом случае, в период роста безработицы, высокой инфляции и рецессии, канцлер Джеффри Хоу поднял налоги, чтобы закрыть бюджетный дефицит. Он составлял 2% ВВП, что сопоставимо с предполагаемым дефицитом США в размере более 9% ВВП. Экономисты-кейнсианцы полагали, что ужесточение денежно-кредитной политики во время рецессии было неправильным. Но как только письмо было опубликовано, экономика начала улучшаться.

Следует признать, что британский дефицит как доля в общей экономике был намного меньше, чем тот, с которым сегодня сталкивается правительство США. Но нельзя отрицать опровержение кейнсианской теории стимулирования дефицита и пользы для экономики от сбалансированного бюджета. Более того, если при балансировании бюджетные расходы сократятся, позволяя налогоплательщикам сохранить большую часть своих доходов, экономические выгоды станут еще более очевидными. Следовательно, максимально возможное сокращение государственных расходов является лучшим способом сбалансировать бюджет и добиться лучших экономических перспектив.

После этого необходимо будет не только составлять сбалансированные бюджеты, но и жестко ограничивать расходы в номинальном выражении. Философия свободного рынка и невмешательства должна заменить государственное вмешательство и управление экономикой. Кредит центральных банков необходимо сдерживать, а кредитам коммерческих банков разрешать реагировать на спрос на продуктивные кредиты.

Бизнесу необходимо разрешить танцевать под дудку потребителей, а не регулирующих органов. Плохой бизнес прячется за регулированием, которое посредством лицензирования ставит в невыгодное положение конкуренцию. Регулирующие органы не заинтересованы в том, чего хочет потребитель, и часто ничего не знают о том, что он покупает и продает. Они порождают ненужную бюрократию. Там, где они существуют для предотвращения мошенничества и недобросовестной практики, они редко достигают успеха. Потребители должны иметь не только свободу выбора продуктов, которые они хотят, но и нести ответственность за свои действия. Идея о том, что государство может заменить принцип «пусть покупатель будет бдителен», абсурдна.

То же самое касается торговли. Традиционно торговые тарифы были источником государственных доходов, но они превратились в политически мотивированные средства наказания стран, которые являются успешными экспортерами, в пользу защиты неконкурентоспособного внутреннего производства. Это ставит в невыгодное положение отечественных потребителей и производителей, приобретающих сырье и оборудование из-за границы.

Установление процентных ставок должно регулировать баланс золотых резервов, а не, повторяю, регулировать экономику. Источнику инвестиционного капитала в виде сбережений должно быть разрешено вернуться, что поощряется путем отмены всех налогов со сбережений и торговых прибылей. Потребительский долг, за исключением ипотечного финансирования, в этих условиях исчезнет. Экономика, основанная на сбережениях, такая как Япония и Китай, менее подвержена инфляции потребительских цен и волатильности процентных ставок. А если сбережения не облагаются налогом, они поощряются.

И, наконец, государственную статистику следует запретить, поскольку она служит лишь поощрению государственного вмешательства. Если существует спрос на какой-либо конкретный набор статистических данных, то их могут предоставить представители частного сектора.

Проблемы США с золотым стандартом

Фактически, золото как деньги записано в конституции США, а также в определении доллара. Читатели удивятся, узнав, что то, что обычно обращается как доллары, вовсе не является долларами, а является банкнотами Федеральной резервной системы (FRN). Согласно конституционному закону, деньги Соединенных Штатов выражаются в долларах, а FRN подлежат погашению в долларах, что является законными деньгами. Следовательно, находящиеся в обращении долларовые купюры FRN не являются законными деньгами.

Возможно, это может показаться педантичностью с моей стороны, но формулировки следует уважать и учитывать в любом будущем законодательстве. А сам доллар определялся золотом. Статья 1 Разд. 10, пункт 1 Конституции гласит:

Ни один штат не может вступать в какой-либо договор, союз или конфедерацию; выдавать каперские грамоты и репрессалии; чеканить деньги; выпускать векселя; использовать что-либо, кроме золотых и серебряных монет, в качестве платежного средства в уплату долгов…

По этому пункту можно обсудить многое, но нас беспокоят деньги. В 1785 году Конгресс единогласно постановил, что денежной единицей Соединенных Штатов должен быть доллар и что доллар будет содержать 375,64 грана чистого серебра. В той же резолюции было определено, что золотых монет должно быть две: одна равна $10 долларам, а другая — $5 долларам. А впоследствии в соответствии с Законом о чеканке монет 1792 года было предписано чеканить золотых Орлов, «каждый Орел стоимостью $10 долларов содержал 247,5 гран чистого золота».

Доллары и их заменители, такие как FRN, были средством платежа, поскольку они представляли золотые и серебряные монеты предписанного веса. В 1834 году золото стало фактическим стандартом, подтвержденным Законом о чеканке монет 1900 года на уровне 23,22 грана чистого золота, что эквивалентно $20,67 доллара за унцию, и этот стандарт действовал почти столетие до 1933 года.

Казалось бы, несложно вернуться к конвертируемости в соответствии с законом, но вместо прежнего фиксированного веса необходимо будет определить новое соотношение для конституционного доллара и FRN, если им будет разрешено продолжать существовать: будущее Федеральной резервной системы должно быть поставлено под вопрос, поскольку она руководит несостоявшейся бумажной валютой, выпущенной ею же самой. В любом случае, обещание Казначейства выплатить ФРС эквивалент своих золотых резервов по цене $42,22 доллара за унцию должно быть выполнено.

Некоторые комментаторы утверждают, что для того, чтобы определить доллар по весу золота и сделать его полностью обмениваемым, требуется существенная девальвация доллара, возможно, до $5.000 или $10.000 долларов за унцию золота.

Предположительно, считается, что этот новый курс обеспечит выкуп золота за доллары, что позволит новому обменному курсу золота действовать, не подрывая резервы Казначейства. Похоже, это запутанный кейнсианский образ мышления, согласно которому девальвация необходима для обеспечения благоприятного обменного курса с другими валютами, независимо от того, можно ли их обменять на золото или нет, а также для обеспечения достаточных экономических стимулов для поддержки гор долгов частного сектора. Но это также бы означало дефолт по долгу правительства США из-за его девальвации с точки зрения законных денег, которые по-прежнему являются золотом, несмотря на отрицание этого факта со стороны властей США.

Столь существенная девальвация явно предназначена для того, чтобы дать правительству США возможность продолжать свою текущую финансовую и монетарную политику. Но без фундаментальных реформ, описанных в предыдущем разделе, вероятно, пройдет совсем немного времени, прежде чем девальвация доллара вызовет еще одну перезагрузку.

Кроме того, существует проблема проверки официальных запасов США, которые составляют 8.134 тонны и практически не изменились с 1980 года. Слухи об их состоянии и степени их реального существования делают их неправдоподобными. В какой степени их обменивали и сдавали в аренду на протяжении десятилетий, если они действительно существуют?

Опыт Германии, добивающейся репатриации части своих золотых резервов, хранящихся в Федеральном резервном банке Нью-Йорка, вызывает тревогу в отношении всей ситуации. А еще в 2002 году Фрэнк Венерозо, который в то время был весьма уважаемым аналитиком, пришел к выводу, что от 10.000 до 14.000 тонн золотых резервов центральных банков были либо обменены, либо сданы в аренду и проданы на рынок. Последняя цифра составляла половину заявленных официальных резервов всего мира.

С тех пор арендная практика и ценовое подавление золота, безусловно, продолжались. Но сегодня есть разница: все большее число центральных банков накапливают золотые резервы, которые в настоящее время зафиксированы на уровне 35.731 тонны. Большая часть этого увеличения связана с Китаем, Россией и их быстро расширяющимися сферами влияния — они не сдают драгметалл в аренду и не обменивают свои золотые запасы.

Опыт Германии в отношении американской идеи собственности на золото, а также отказ Банка Англии поставлять венесуэльское золото по требованию плюс подставная игра в лизинг являются убедительными косвенными доказательствами того, что в хранилищах Казначейства США и ФРС Нью-Йорка нет того золота, о котором они говорят.

Это само по себе говорит о том, что на самом деле почти ничто не поддерживает фиатный доллар. Кроме того, необходимо учитывать геополитику золота. Россия не только накапливает запасы золота. Информированные источники полагают, что в государственных фондах имеется еще больше золотых слитков, в результате чего российские запасы составляют около 12.000 тонн. А Китай проводит политику накопления золота «вне баланса» с 1983 года, ускоряя добычу на рудниках, импортируя большое количество слитков и не разрешая ни одному слитку покидать страну. За одну ночь Китай, вероятно, мог бы увеличить свои официальные запасы до уровня, превышающего 30.000 тонн.

Мы можем быть уверены, что разведывательные службы США имеют представление об этой ситуации и о геополитических невыгодах для США и их доллара возвращения к золоту в качестве денежного стандарта. В Лондоне, где банки маркет-мейкеры предлагают нераспределенные золотые счета, существенное повышение цены на золото, подобное рекомендованному некоторыми американскими аналитиками, привело бы к банкротствам среди банков-членов LBMA с чрезвычайно серьезными последствиями. А на Comex это, скорее всего, приведет к применению положений о форс-мажорных обстоятельствах.

Последствия фактической девальвации доллара для цен на сырье также могут привести к их значительному росту. По всем практическим соображениям существенная золотая ревальвация/девальвация доллара может быть исключена.

Заключение

Препятствия на пути выживания бумажного доллара неуклонно растут, и правительство США не знает, как обеспечить свое будущее. Государственная теория денег превращается в полный провал. Процентные ставки, которые, более правильно, представляют собой временные преференции, необходимые для того, чтобы иностранные держатели долларов продолжали хранить их, растут. ТАким образом, рынки явно ожидают, что покупательная способность долларовых кредитов продолжит снижаться, поэтому, если монетарные власти попытаются остановить их рост, валюта упадет, и иностранцы будут продавать. Аналогичным образом, по мере роста доходности облигаций стоимость всех финансовых активов будет снижаться, портфели будут проданы, и, предположительно, будет продана и привлеченная валюта.

В любом случае, дни бумажного доллара сочтены. У политиков нет мандата защищать его, балансируя бюджет, возвращаясь к золотому стандарту и принимая экономические меры, необходимые для его закрепления. Более того, существующие американские запасы драгоценных металлов, похоже, сильно скомпрометированы — шкаф пуст.

Это не только конец бумажных федеральных долларовых банкнот, но и конец империи, с чем администрация не хочет мириться. Мы можем только надеяться, что какой-то стратегический смысл возобладает.