Несмотря на то, что к концу года золото консолидировалась на уровне около $1.850 долларов, в 2020 году цена на драгметалл выросла более чем на 25%, что является лучшим показателем годовой доходности золота с 2010 года. Но предсказать, что будет с драгметаллом в 2021 году, мягко говоря, непросто.

Точно так же, как почти никто не ожидал, что произойдет в 2020-м, в этом году многое неизвестно, от успеха развертывания вакцины против коронавируса до передачи власти в США и того, справятся ли целые секторы крупных экономик с перезагрузкой.

У золота есть несколько драйверов спроса. Итак, в то время как мы на западе склонны покупать его в качестве инвестиционного хеджирования, на востоке это может быть проциклическое хранилище богатства или демонстрация богатства, связанного с ростом доходов. Всегда есть разные причины, которые влияют на динамику золота.

Джордан Элисео, менеджер монетного двора Перта

Традиционно существует четыре основных фактора, лежащих в основе успеха золота. И пока не известно, как они будут развиваться в этом году.

Богатство и экономический рост

Часто утверждают, что золото имеет обратную связь с фондовым рынком, и до некоторой степени это верно для Нью-Йоркской фондовой биржи. Но экономический рост, особенно на развивающихся рынках, также положительно влияет на спрос и цену на драгметалл, поскольку он используется для хеджирования инфляции.

В последние годы спрос на золото переместился на восток, при этом увеличение среднего класса в таких странах, как Индия и Китай, поднял спрос на драгметалл в виде ювелирных изделий и технологий. По данным Всемирного совета по золоту, на эти две страны обычно приходится более половины мирового потребительского спроса, но они отказались от покупок в начале 2020 года, когда пандемия и ограничения — и высокая цена на актив безопасности — начали кусаться.

Остается большой вопрос, восстановится ли этот спрос и как быстро. К счастью, цена на золото обычно не связана с падением потребительского спроса.

К счастью, цена на золото обычно не связана с падением потребительского спроса, но рост стоимости драгметалла может подавить спрос. Прошлый год является хорошим примером — спрос в Индии и Китае упал из-за COVID-19, но цена на золото достигла максимума в долларовом выражении за десятилетие. Мы видим гораздо более сильное влияние на цену со стороны инвестиционного спроса на западе.

Рыночный риск и неопределенность

Второй драйвер спроса — это защита от рыночных рисков. Золото является предпочтительным убежищем в период рыночной неопределенности, и долгое время его рассматривали как средство сбережения, обеспечивающее наибольшую безопасность.

Поскольку в 2020 году нарастали опасения по поводу пандемии, произошел соответствующий рост цены на золото, и инвесторы, владеющие драгметаллом, посчитали его более безопасным вариантом, чем другие активы.

Согласно Джордану Элисео, отношения между рынками золота и фондовыми рынками более сложны, чем простая обратная зависимость, и подчеркивает ценность золота для диверсификации портфеля.

Золото положительно коррелирует с фондовыми рынками, когда они растут, поэтому стоимость драгметалла имеет тенденцию увеличиваться вместе с ними, но отрицательно коррелирует с фондовым рынком, когда он падает.

Сейчас золото не так сильно растет на сильном рынке, но его прелесть в том, что, когда рынок падает, драгметалл все равно продолжает двигаться вверх.

Альтернативные издержки

Третий фактор — альтернативные издержки. Это термин, обозначающий решение инвестировать в один актив и игнорировать другой — потенциально более безопасный вариант или вариант с более высокой доходностью.

Золото положительно коррелирует с ценой других безопасных активов, таких как казначейские облигации, и, поскольку физический драгметалл не приносит дивидендов, он отрицательно коррелирует с доходностью облигаций.

Альтернативные издержки инвестирования в золото снижаются в условиях низких процентных ставок. А сейчас трудно ожидать их повышения, поскольку правительства пытаются перезапустить свои экономические двигатели.

Импульс и позиционирование

Последний драйвер — это не столько экономическая особенность, сколько вопрос психологии. Импульс цены на золото имеет тенденцию усиливаться по мере роста интереса к драгметаллу.

Более высокие цены, как правило, вызывают у инвесторов инвестировать больше, как в ситуации с биткойном, в то время как банки маркет-мейкеры и учреждения увеличивают свои позиции, если они чувствуют, что актив обеспечит прибыль и безопасность.

Что можно ожидать от цены на золото в 2021 году?

В конце 2020-го цена на золото скорректировалась после крупного ралли, но многие аналитики прогнозируют, что в 2021-м она может снова вырасти, если экономические условия в мире ухудшатся.

Джокером в этой колоде, конечно же, является пандемия COVID-19 и то, как она поведет себя на международном уровне в этом году.

Если вакцинация быстро станет успешной и доступной, и страны смогут сдерживать коронавирус и его мутации, возможно, инвесторы направят средства в более рискованные активы, что может нанести краткосрочный ущерб цене на золото.

Однако, если ситуация с коронавирусом выйдет из-под контроля, трейдеры продолжат искать убежище в безопасных активах, а золото, вероятно, останется на текущих максимумах или даже достигнет новых.

В недавнем интервью газете The West Australian, брокер Ян Хартли отметил, что цена на золото стабилизируется на текущих уровнях, но добавил, что краткосрочные скачки возможны, если экономические условия заметно ухудшатся.

Давиде Босио, цитируемый в той же статье, был настроен более оптимистично, заявив, что стимулирование центрального банка является ключевой темой на 2021 год и станет главным фундаментальным драйвером роста золота.

Он ожидает начала «значительного и устойчивого» бычьего рынка золота с ценой выше $2.000 долларов США и предсказал, что драгметалл достигнет новых максимумов в течение года.

Помимо сохраняющейся неопределенности, вызванной COVID-19 и новыми штаммами вируса, золото также может выиграть от политической нестабильности в США, курса доллара, негативных последствий Брекзита в Великобритании и продолжающегося напряжения в торговых отношениях с Китаем.

Золото всегда поддерживается беспокойством инвесторов по поводу падения фондового рынка, снижения стоимости валюты или роста инфляции.

Например, 23 июня 2016 года цена на золото резко выросла, когда Великобритания проголосовала за выход из Европейского союза. Когда завершилось голосование по Брекзиту она поднялась с $1.256,50 долларов до $1.336,66 долларов всего за шесть часов. Инвесторы покупали золото в качестве хеджирования против падающего евро и британского фунта.

Новая администрация США также может оказать влияние на драгметалл.

Долгосрочная история цены на золото говорит нам о том, что независимо от того, кто находился в Белом доме, будь то республиканец или демократ, она увеличивалась примерно на 10% в год.

Однако в условиях, когда демократы контролируют Конгресс, что они и делают сейчас, средняя доходность золота была ближе к 20% в год, согласно историческому анализу между 1970-ми и прошлым годом.

Одним из последних факторов при рассмотрении возможной динамики цены на золото в этом году является физический спрос на золото, особенно если аппетит потребителей восстановится. Этот драйвер должен поддерживать драгметалл в течение года.

Ожидается, что в 2021-м спрос на физическое золото в Китае вырастет, поскольку экономика страны восстанавливается, а меры стимулирования увеличивают внутреннее потребление. Прогнозы по спросу в Индии, другом крупном рынке физического золота, на данном этапе не выглядят столь же оптимистичными. Из-за более медленных темпов выхода страны из-за COVID-19 восстановление экономики, вероятно, будет затруднено.

Несмотря на то, что 2020-й был очень сильным годом для золота, есть достаточно признаков того, что сохраняющаяся волатильность и неопределенность будут поддерживать цену на золото в течение 2021 года.

Президенты США и цена на золото

Влияет ли на стоимость золота то, кто сидит в Белом доме? Как цена на золото в австралийских и американских долларах менялась при каждом президенте за последние 40 лет?

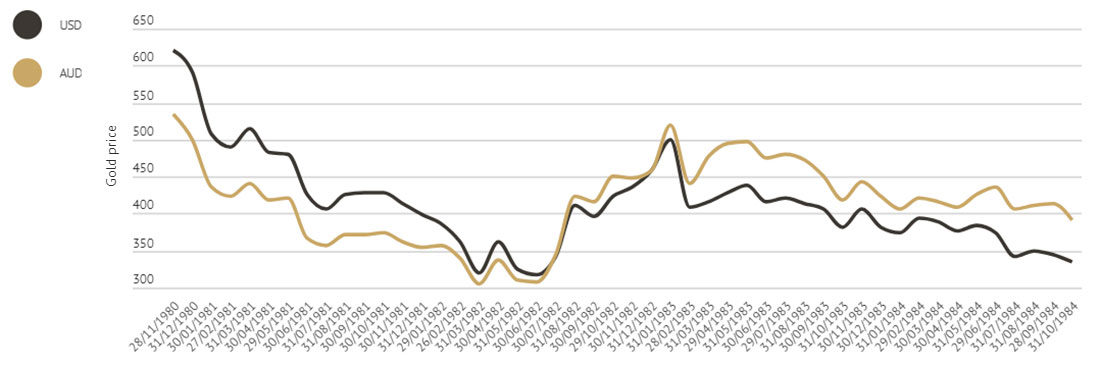

Рональд Рейган, 1980-1984

Избрание Рейгана мало повлияло на золото, пик цены пришелся на момент выборов в 1980 году. Он оставался рекордным максимумом следующие 26 лет.

Рональд Рейган, 1984-1988

Второй срок Рейгана также почти не оказал особого влияния на цену золота — она продолжала снижаться после выборов 1984 года.

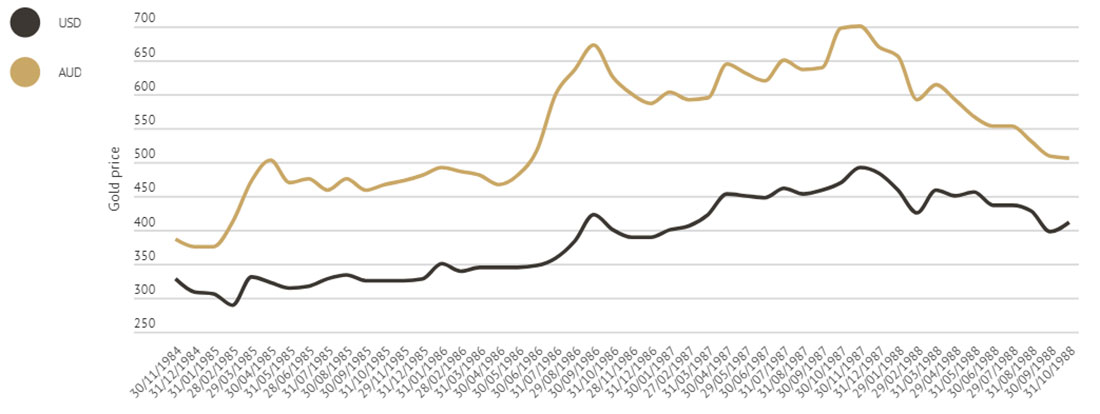

Джордж Буш-старший, 1988-1992

Победа республиканцев мало впечатлила покупателей золота, так как цена оставалась примерно на том же уровне весь срок.

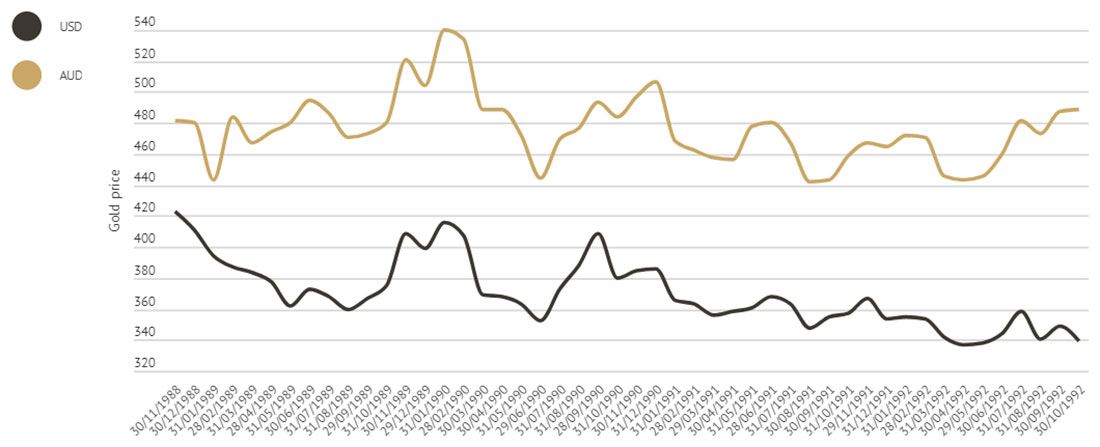

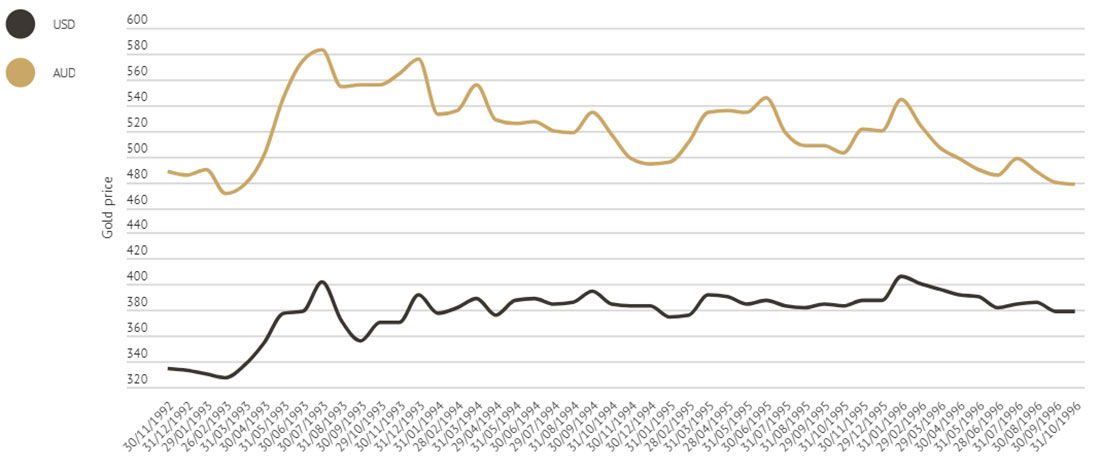

Билл Клинтон, 1992-1996

После избрания Клинтона цена на золото превысила отметку в $400 долларов США, и оставалась стабильной в течение его первого срока. Разрыв по отношению к австралийскому доллару увеличился.

Билл Клинтон, 1996-2000

Второй срок, политическая нестабильность и импичмент привели к тому, что цена на золото упала до самой низкой отметки за 20 лет. Падение австралийского доллара подтолкнуло локальные цены вверх.

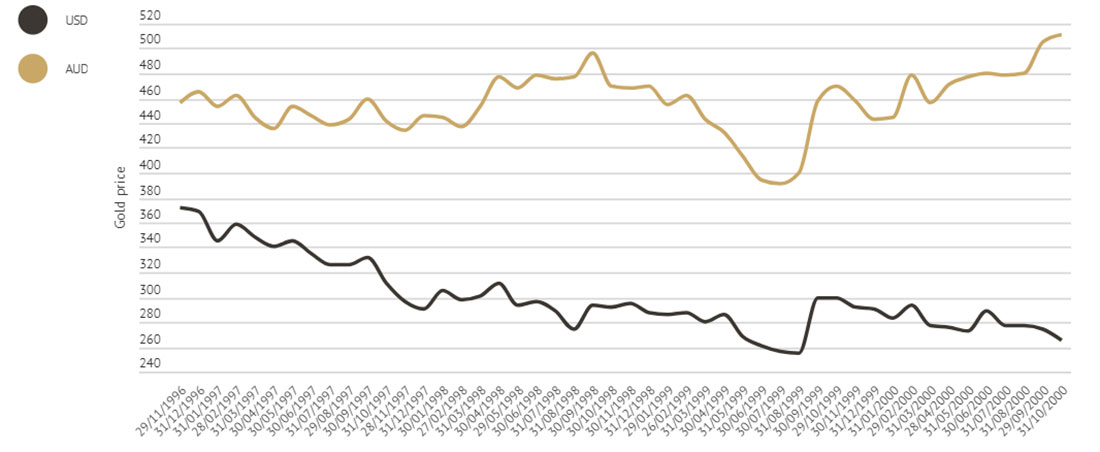

Джордж Буш-младший, 2000-2004

В первый президентский срок Джорджа Буша-младшего цена на золото неуклонно поднималась, превысив отметку в $415 долларов США впервые со времен Рейгана. Разрыв AUD / USD сократился.

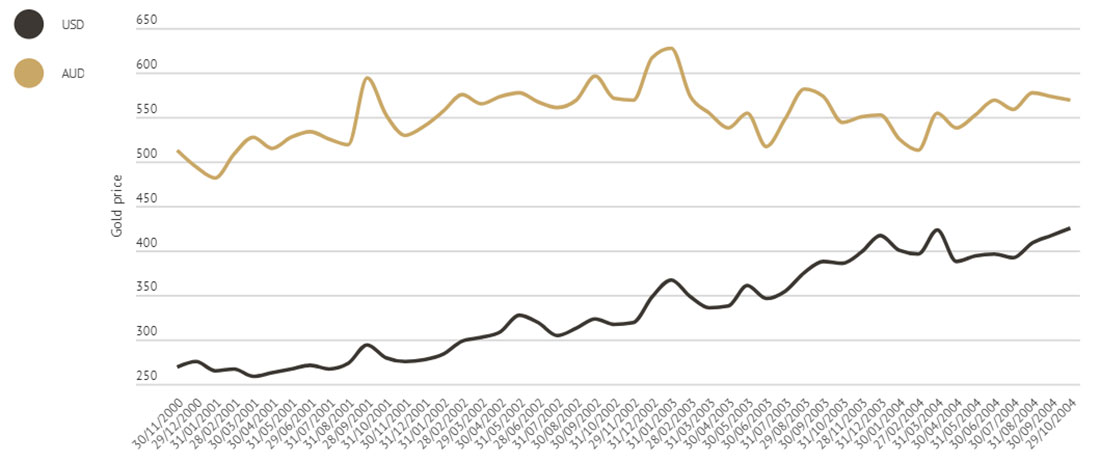

Джордж Буш-младший, 2004-2008

К середине второго срока Буша цена на золото утроилась по сравнению с минимумами 2000 года, а к 2008 году достигла порогового уровня в $1.000 долларов.

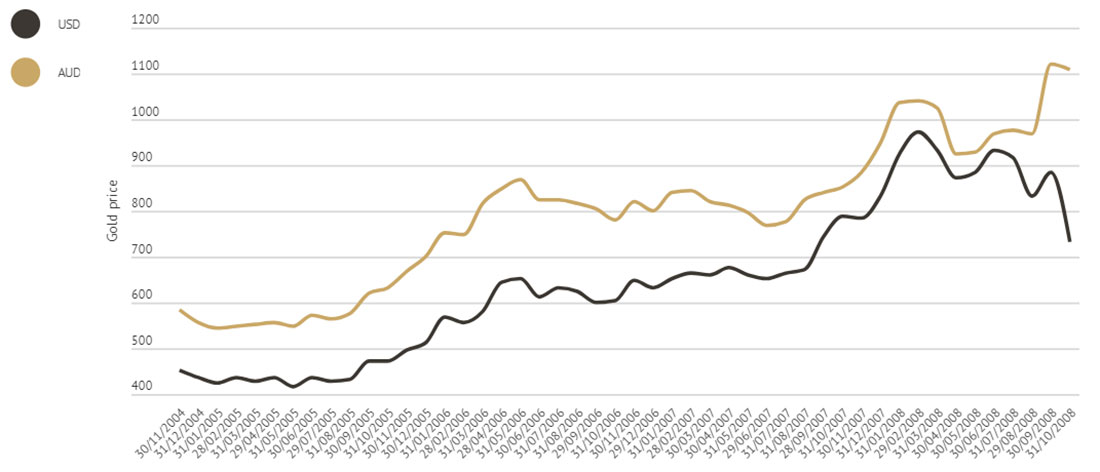

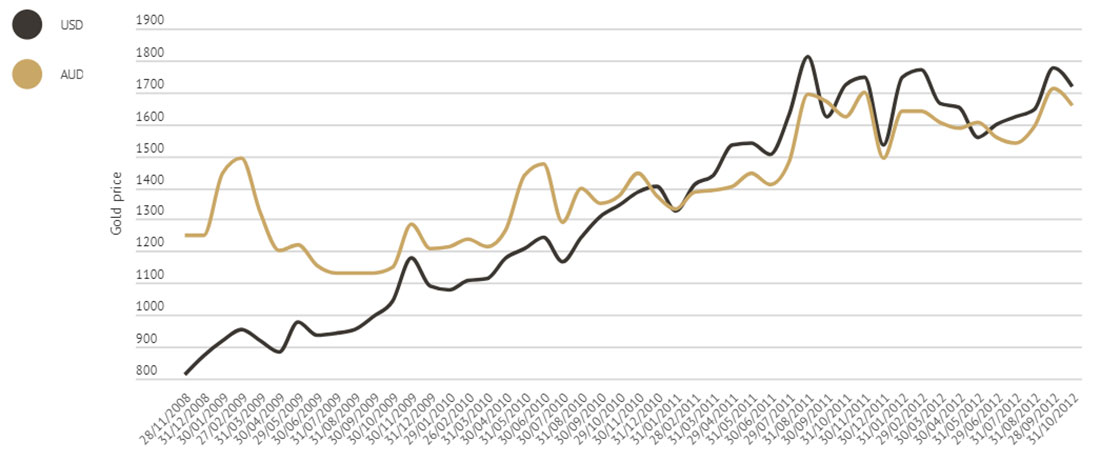

Барак Обама, 2008-2012

Мировой финансовый кризис поднял цену на золото на новый уровень — драгметалл превысил отметку в $1.800 долларов США. В середине 2011 года австралийский доллар достиг рекордного уровня.

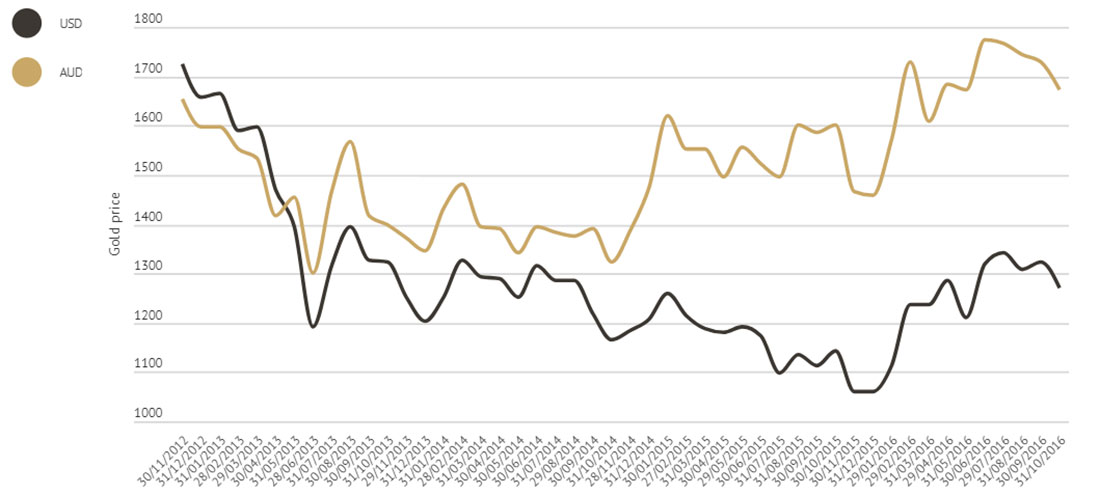

Барак Обама, 2012-2016

Цена золота в долларах США упала во время второго президентского срока Обамы, почти вдвое к 2015 году по сравнению с максимумом 2011 года, в то время как падение австралийского доллара стимулировало рост стоимости драгметалла на местном уровне.

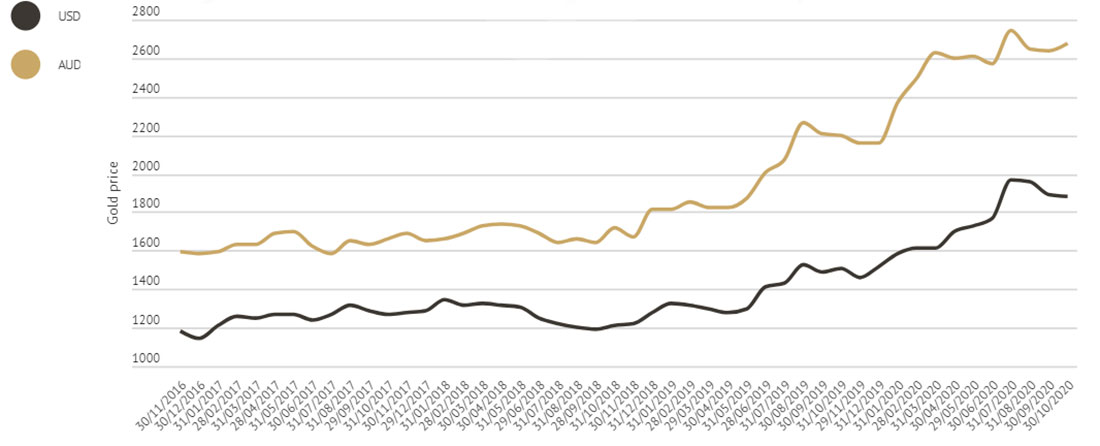

Дональд Трамп, 2016-2020

В преддверии избрания Трампа золото упало, но в 2020 году взлетело до небывалых высот, поскольку пандемия подтолкнула инвесторов к золоту как к активу-убежищу. Оно достигло исторического максимума в августе 2020 года и оставалось сильным до конца года.