На фоне глобальной пандемии COVID-19 за последние 12 месяцев акции компаний продемонстрировали ошеломляющий рост. Индекс S & P500 почти удвоился менее чем за год с минимума 2240 от 23 марта 2020 года до 3860 на момент написания.

Кроме того, некоторые более узкие индексы показали себя даже лучше. В частности, акции некоторых технологических компаний неуклонно росли в условиях экономического стресса.

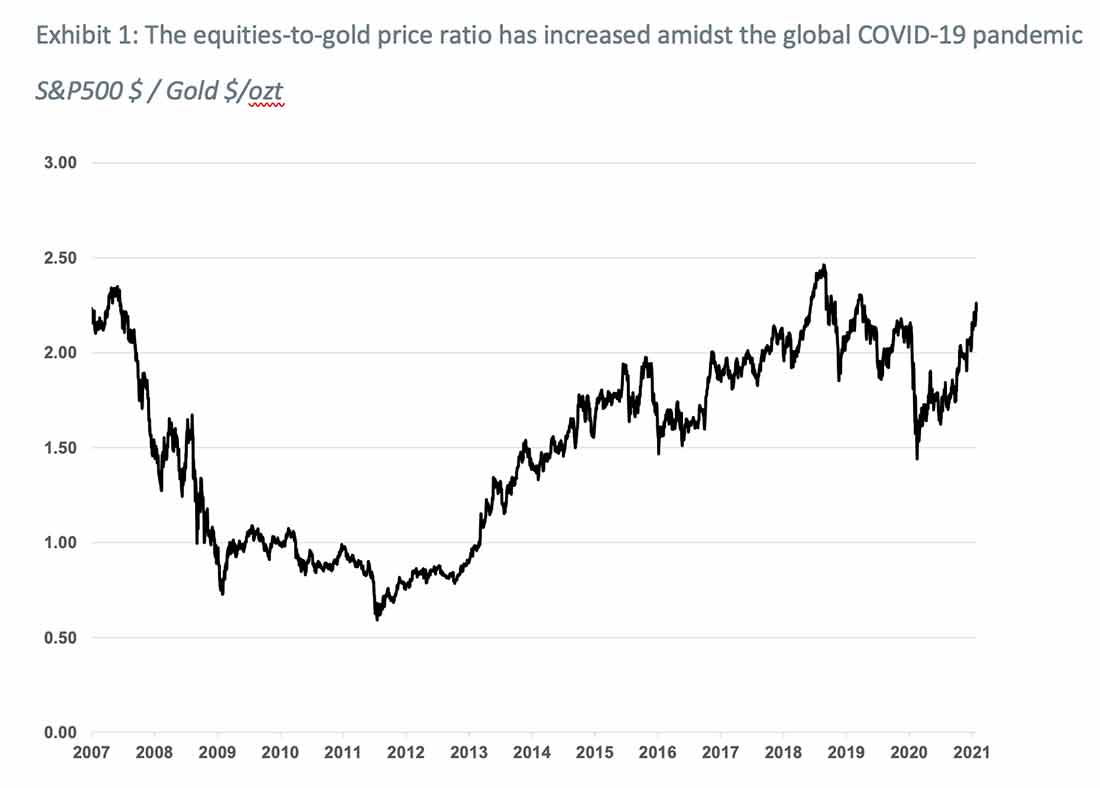

Это привело к резкому увеличению отношения цены акций к золоту (см. график 1), даже когда экономический рост замедлился, а ФРС увеличила свой баланс до беспрецедентного уровня.

Увеличение соотношения акций к золоту не было вызвано плохими показателями золота, поскольку с конца 2019 года цена золота выросла на 12%. Это просто следствие действительно хорошего роста акций. Но цена акций, согласно традиционным метрикам, сейчас приблизилась к экстремальным уровням.

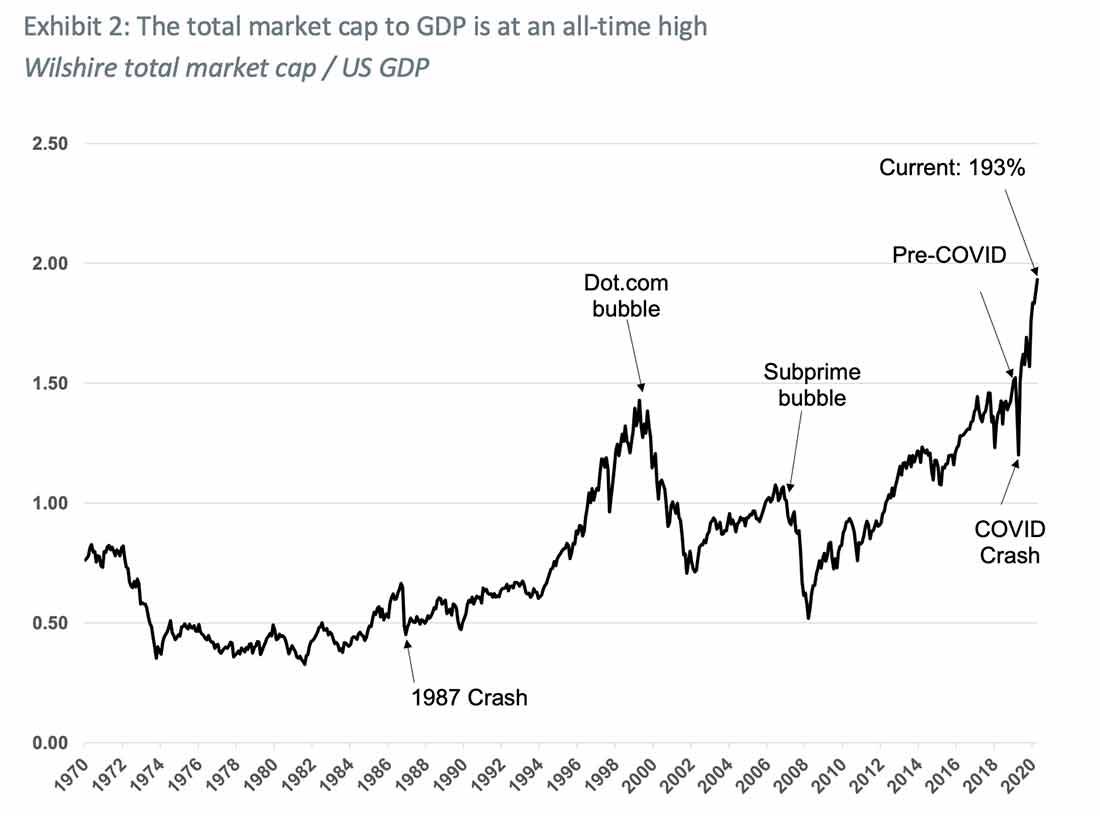

Например, общая рыночная капитализация ВВП (индикатор Buffet) в настоящее время составляет 193% (см. график 2), что является самым высоким показателем за всю историю, на 50% выше пика во время пузыря dot-com.

Более того, отношение мирового капитала к ВВП также чрезвычайно велико, в настоящее время больше 120% (см. график 3).

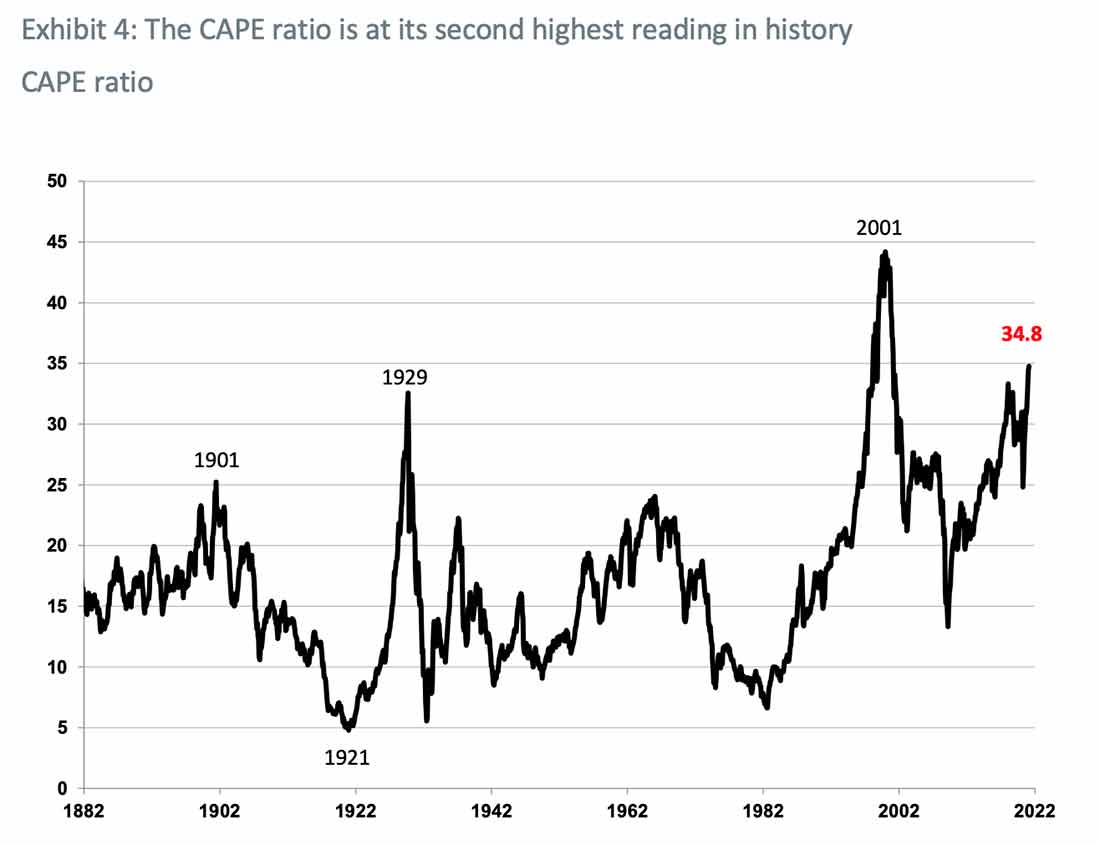

Циклически скорректированный коэффициент доходности цен, или CAPE, показатель, разработанный Робертом Шиллером, также сигналит красным светом, занимая второе место в истории, начиная с конца 1900-х годов (см. график 4).

Соотношение цены и объема продаж также стало рекордным (см. график 5).

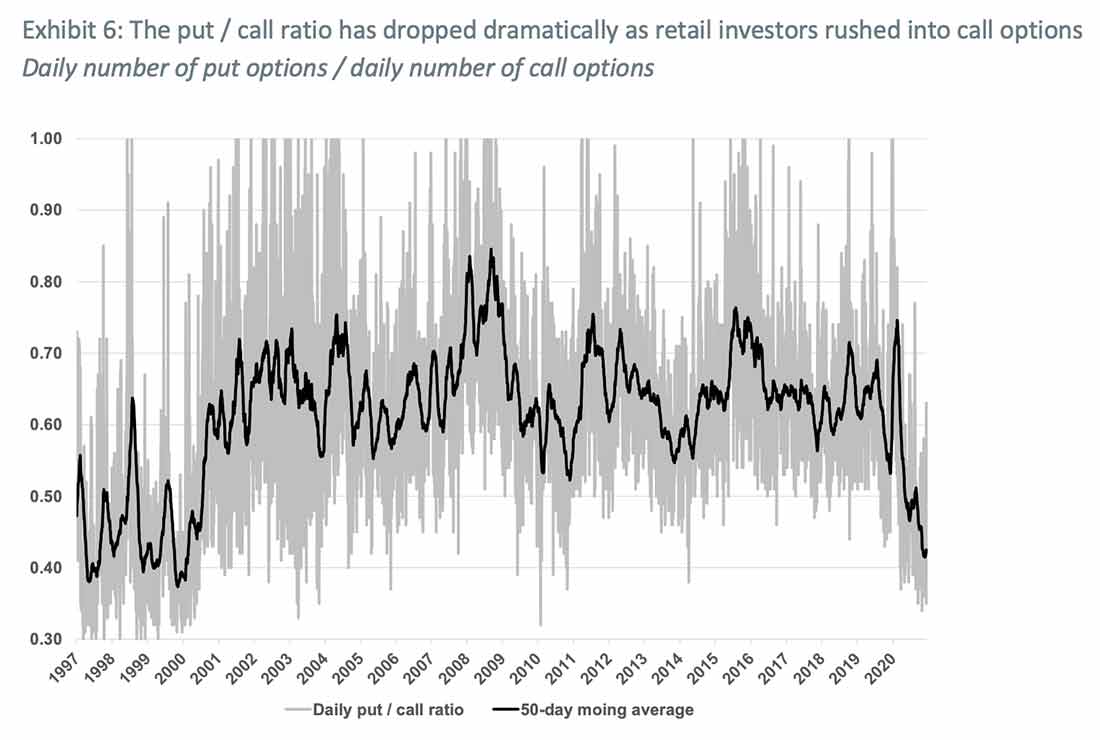

Есть и другие индикаторы, свидетельствующие о том, что цены на акции оторвались от основных фундаментальных показателей. Соотношение пут / колл на Чикагской бирже опционов (англ. Chicago Board Options Exchange, CBOE) теперь достигло уровней пузыря dot.com (см. график 6).

Мы также увидели беспрецедентный приток новых участников рынка. Люди с очень небольшим или нулевым рыночным опытом открывали онлайн-брокерские счета с беспрецедентной скоростью во время глобальных блокировок. По данным Wall Street Journal [1], в 2020 году более 10 миллионов американцев открыли торговый счет. По данным CNBC [2], 10% американцев купили акции впервые за последние 12 месяцев, а ошеломляющие 22% представителей поколения Z (в настоящее время возрастом от 6 до 24 лет) открыли счет на фондовом рынке.

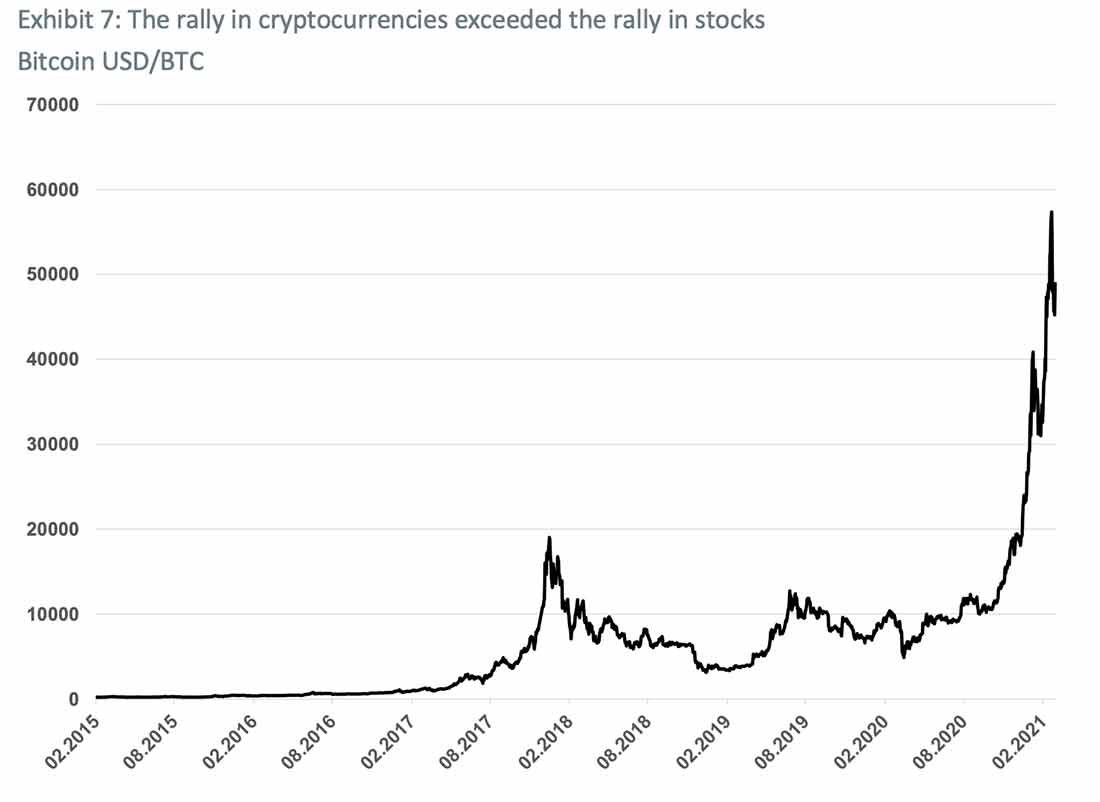

И акции — не единственные активы, которые стремительно растут. Криптовалюты, с 2017 года временно потерявшие свой блеск, стремительно растут с начала пандемии (см. график 7).

Судя только по этим показателям, фондовые рынки явно находятся в пузыре. Но разве на этот раз может быть по-другому, как утверждают быки? На наш взгляд, есть только два способа оправдать текущие цены на акции:

- Великий Гэтсби: за пандемией, столь же негативной для экономической активности в ближайшем будущем, последует период беспрецедентного экономического роста. Следовательно, ВВП будет быстро расти и ликвидировать разрыв с ценами на акции.

- Большая инфляция: акции просто влияют на будущую инфляцию, которая в конечном итоге возникнет на фоне десятилетий сверхнизких процентных ставок и расширения баланса центрального банка.

Мы внимательно рассмотрим эти сценарии ниже. Мы покажем, что эти сценарии потребуют, чтобы мы вступили в многолетний период экстремального экономического роста или инфляции, либо их сочетания. Мы покажем также, что золото должно быть лучше акций в любом сценарии. И если ни один из сценариев не сбудется, фондовые рынки ожидают существенной коррекции. В этом случае мы ожидаем, что центральные банки в конечном итоге вмешаются, что также должно принести пользу золоту. Следовательно, тот факт, что в последние месяцы котировки акций значительно превосходили цены на золото, является своего рода загадкой. Но мы уверены, что в будущем ситуация изменится.

Сценарий первый: Великий Гэтсби

Сторонники сценария великого Гэтсби утверждают, что, как только пандемия COVID19 останется позади, когда достаточное количество людей будет вакцинировано и вернется нормальная жизнь, резко возрастет экономическая активность. Аргументация заключается в том, что существует большой отложенный спрос, поскольку люди были вынуждены экономить во время изоляции и после нее будут стремиться потреблять. Этот спрос будет дополнительно подпитываться стимулирующими субсидиями (потенциально бессрочными, согласно концепции безусловного базового дохода UBI). В то же время правительства по всему миру развертывают огромные программы зеленой инфраструктуры, частично для борьбы с изменением климата, а частично для того, чтобы дать толчок экономике.

Хотя некоторые из этих обсуждений заслуживают внимания, есть несколько важных оговорок. На наш взгляд, крайне маловероятно, что экономика просто продолжит расти с места, где мы остановились, даже если текущие меры, направленные на сдерживание пандемии, будут полностью отменены. Многие малые предприятия закрылись навсегда или скоро закроются. Выжившие предприятия агрессивно сокращают расходы за счет а) увольнения персонала и б) сокращения производства. Первое повлияет на потребительский спрос в будущем, второе — на предприятия, которые находятся на более высоких ступенях производственной цепочки. Несмотря на то, что может существовать сдерживаемый потребительский спрос со стороны тех, кто все еще имеет работу и сэкономил много денег во время блокировок, также вероятно будет много отложенных банкротств, поскольку многие предприятия выжили до сих пор просто благодаря вмешательству государства. В конце концов, многие из них закроются. Это особенно верно для многих европейских стран, где правительства де-факто платили компаниям за то, чтобы они не увольняли людей.

Проблема усугубляется тем фактом, что экономика спотыкалась задолго до того, как коронавирус стал нарицательным. ФРС пришлось агрессивно отменить свой цикл роста уже к 3 кварталу 2019 года, поскольку рынки начали ухудшаться. Мы считаем, что к концу 2019 года мы близки к рецессии или уже находимся в ней. Следовательно, простой возврат к экономике, существовавшей до COVID, означал бы возврат к «нормальной» рецессии.

Таким образом, движущие силы этого очевидного будущего многолетнего цикла сверхвысокого роста должны быть достаточно сильными, чтобы компенсировать и эти «медвежьи» факторы.

Затем есть величина, на которую экономика должна расшириться, чтобы оправдать такую оценку капитала. Если вы возьмете такой простой показатель, как рыночная капитализация в отношении ВВП, то ВВП должен будет почти удвоиться по сравнению с текущими уровнями, чтобы соответствовать средним историческим показателям. Это подразумевает номинальный ВВП в $40 трлн долларов, что на 86% выше уровней до COVID (в среднем за 2019 год).

Учитывая, что рыночная капитализация ВВП уже была завышена в среднем примерно до 1,2 за десять лет, предшествовавших пандемии, из-за сверхнизких процентных ставок, возврат к этому среднему значению все равно потребовал бы повышения номинального ВВП до $35 трлн долларов, или 63% по сравнению с предыдущим периодом.

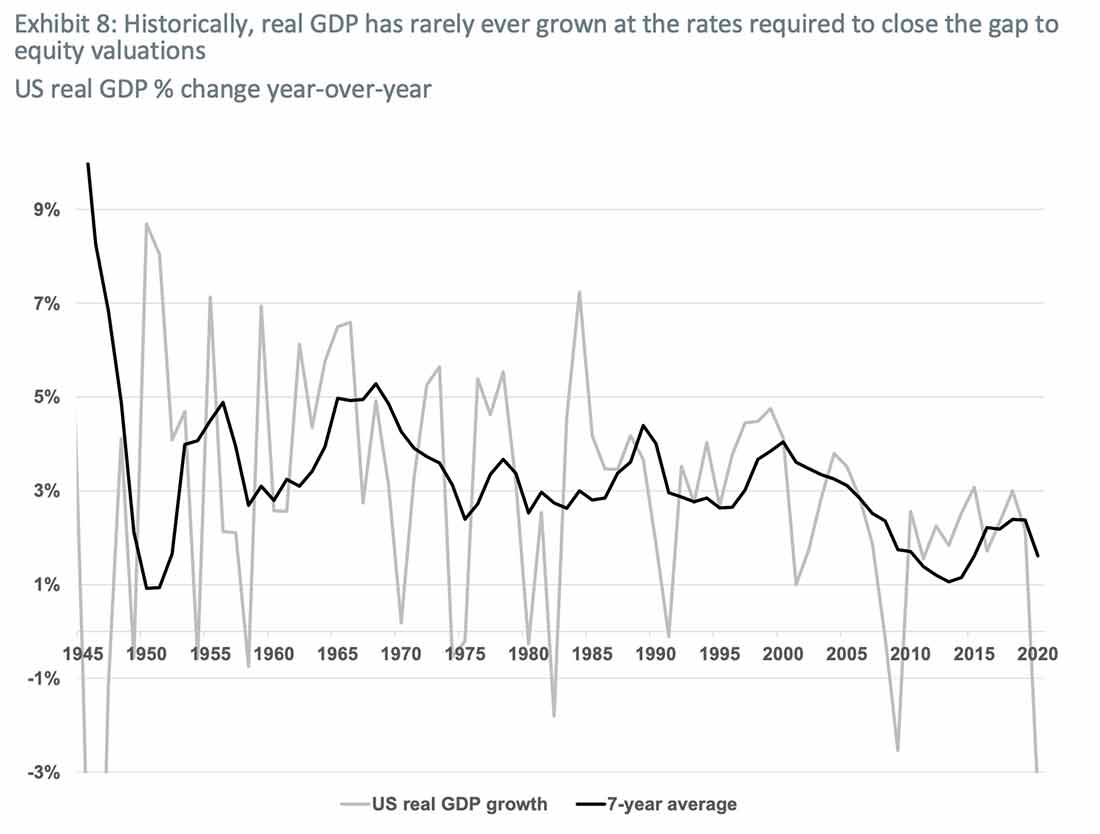

Даже с ошеломляющими темпами роста ВВП в 5% в год и инфляцией в 2%, чтобы добиться этого, потребуется более семи лет. Действительно ли акции в 2028 году оцениваются по ставке дисконтирования 0%? И если да, то какой фундаментальный драйвер подтолкнет акции еще выше? И есть ли вообще исторический прецедент для таких показателей роста? В послевоенный период было только два случая, когда экономический рост был таким высоким в течение длительного периода (см. график 8).

После окончания Второй мировой войны в США в течение нескольких лет наблюдался умеренный рост государственных расходов, за которым последовали очень высокие темпы роста — около 6,9% в период с 1949 по 1953 год. Это было возможно, поскольку США были одной из очень немногих стран, где ни одна из инфраструктур не была разрушена, а остальной мир пришлось восстанавливать. Однако математически даже повторение периода 1949-53 гг роста в ближайшие годы было бы недостаточно для оправдания текущих цен на акции, поскольку оно длилось «всего» четыре года, прежде чем США впали в новую рецессию.

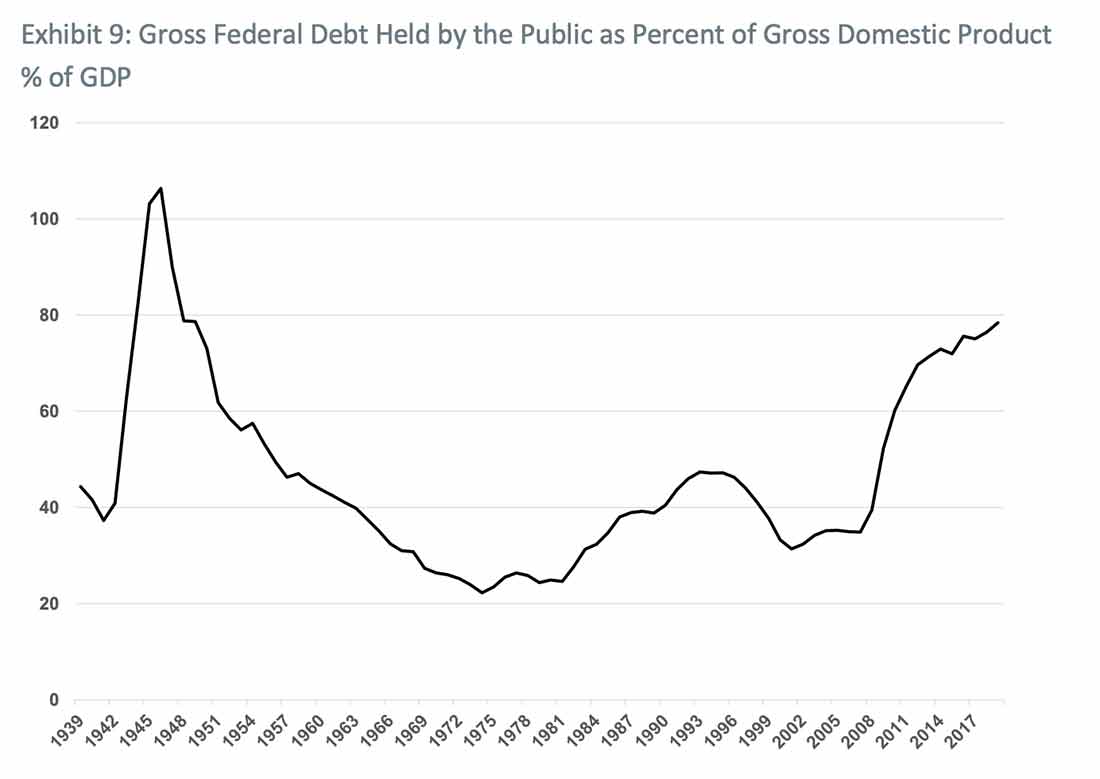

С 1958 по 1969 год экономика США смогла вырасти почти до 5% во время кратковременной денежной рецессии в 1960. На наш взгляд, период роста в 1960-х— единственный пример, который отражает масштабы и продолжительность, необходимые для восстановления нормального ВВП США с текущими ценами на акции. Однако экономическая среда того времени сильно отличалась от того, где мы находимся сейчас. В частности, США вышли из Второй мировой войны с рекордным долгом, превышающим 100%. Однако затем правительство сразу же сократило расходы (что привело к замедлению темпов роста в первые несколько лет после Второй мировой войны) и привело к сокращению долга. Инфляция также увеличилась, что в некоторой степени способствовало дальнейшему сокращению долга [1] . К 1959-ому правительство США сократило свой долг перед населением до 44%, а к концу 60-х он упал до 27% (см. график 9)

Ставки по 10-летним казначейским облигациям в среднем составляли около 5% в течение всего этого периода роста. Это разительный контраст с 1,5%, которые мы наблюдаем сейчас (и которые, кажется, уже вызывают колебания рынков). Кроме того, у Федрезерва нет права на снижение, поскольку ставки по фондам ФРС уже находятся на нулевом уровне. Следовательно, единственный оставшийся денежный стимул — это продолжающееся и даже более экстремальное количественное смягчение. Однако, как мы уже много раз показывали ранее (см. Структура цен на золото), количественное смягчение всегда оказывает огромное и прямое влияние на цены золота, но не сегодня. В настоящее время, похоже, экономический рост рынков акций и золота движим чем угодно, только не дополнительными денежно-кредитными стимулами.

Еще одна тема сценария великого Гэтсби заключается в том, что правительства начнут массовые преобразования в направлении более зеленого будущего. Это приведет к огромным инвестициям в инфраструктуру в области энергетики, транспорта и сырьевых товаров, создаст рабочие места и разблокирует экономический рост.

Мы считаем, что это может быть правдой, если рынок будет дополнительно профинансирован за счет увеличения государственного долга. Центральным банкам в конечном итоге придется выкупить долг, что возымеет тот же эффект, что и количественное смягчение, поскольку приведет к росту баланса. Более интенсивное количественное смягчение приведет к повышению цены золота. Итак, если рынки ожидает экономический рост на фоне «новой зеленой сделки», то ошибочно полагать, что это может произойти, не затронув цены золота.

Наконец, есть идея, что стимулирующие субсидии на случай COVID будут продолжаться бесконечно, де-факто введя своего рода универсальный базовый доход (UBI). Это повлияет на потребительские расходы и, следовательно, на доходы корпораций. Однако в настоящее время в США наблюдается самый большой дефицит в истории. Если UBI станет реальностью, это также должно будет полностью финансироваться за счет долга. Как упоминалось ранее, рынки не оценивают это, иначе мы увидим влияние на цену золота.

Таким образом, в сценарии великого Гэтсби загадка цены золота и акций не исчезает. Фактически, если мы увидим сильный экономический рост в ближайшие годы, он будет полностью финансироваться за счет долга, и, как следствие, цена золота должна быть выше цены акций, а не наоборот.

В следующей части нашего исследования мы рассмотрим другое возможное объяснение текущих цен золота и акций: высокая инфляция.

Источники и примечания:

- wsj.com Обратите внимание, что высокая инфляция приводит к снижению соотношения долга к ВВП только тогда, когда государственный бюджет имеет профицит. Когда у правительства возникает дефицит, то и государственные доходы, и расходы увеличиваются с ростом инфляции. Несмотря на то, что существующий долг становится меньше по сравнению с ВВП, новый выпущенный долг увеличивается в номинальном выражении.

- cnbc.com