В последнее время мы много говорим о золоте — почему мы думаем, что новая парадигма будет по-прежнему благоприятствовать ему, и его стратегической роли в портфелях как источника диверсификации в свете того, что номинальные облигации сейчас являются скорее мертвым грузом. В этом исследовании мы поделимся своими мыслями о некоторых из распространенных вопросов, которые нам задают клиенты:

- Ралли золота позади? Не поздно ли еще инвестировать в золото?

- Разве сейчас золото не очень дорого?

- Зачем держать непродуктивный актив, который не приносит дохода?

- Разумно ли увеличивать долю актива при таком маленьком рынке?

Вкратце: в мире постоянного давления на политику по всему миру, требующего печатать и тратить все больше бумажных денег, в мире нулевых процентных ставок, тектонических сдвигов и конфликтов, золото играет уникальную роль в защите портфелей. Движение золота, которое мы наблюдали в этом году, выглядит довольно скромно по сравнению с тем, что мы наблюдали в прошлые периоды рефляции, и, учитывая все еще низкие уровни активности во всем мире, необходимость сохранения рефляционной политики сохранится в течение некоторого времени. Хотя доходность золотазаранее неизвестна, она может быть весьма привлекательной, если известно, что доходность других активов ужасна. И золото — один из немногих активов, которые могут преуспеть в том случае, если монетарная политика и меры стимулирования экономики приведут к стагфляции, и этот результат достаточно вероятен, и его следует учитывать и планировать.

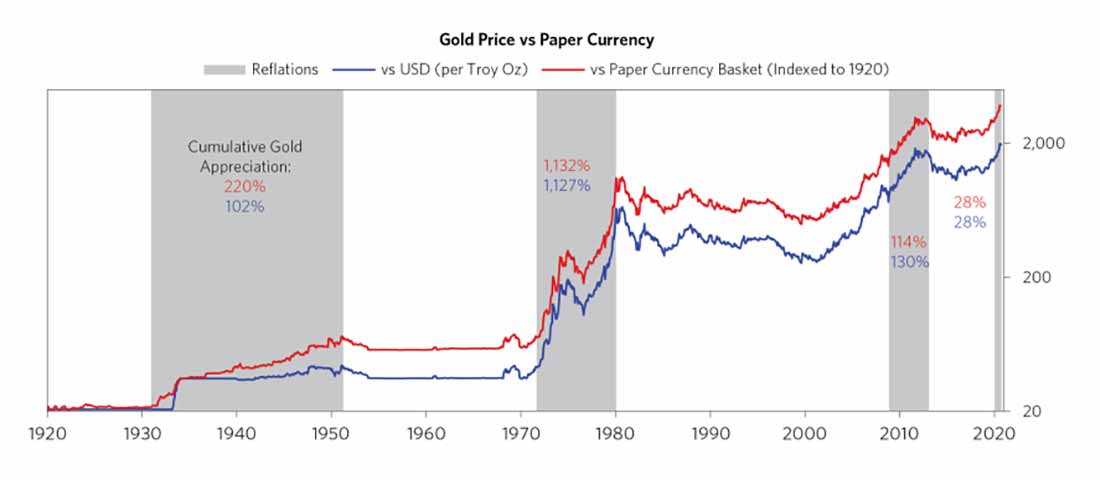

Рост золота пока скромен

Как показано на диаграмме ниже, золото выросло на ~ 30% с начала года по отношению к доллару и на сопоставимую сумму по отношению к валютам других развитых стран, чему способствовало финансовое и денежно-кредитное стимулирование беспрецедентных масштабов в мирное время. Это классическая рефляционная динамика, которая, скорее всего, еще только зарождается. Будет сохраняться необходимость печатать и тратить деньги, чтобы заполнить текущую дыру в доходах, образовавшуюся в результате кризиса с коронавирусом, а также справиться с исторически высоким уровнем долга, который останется даже после того, как кризис пройдет.

У нас было несколько таких периодов чрезвычайного стимулирования за последнее столетие — во времена экономической депрессии, конфликтов или того и другого — и во всех из них рост золота выражался трехзначными цифрами, которые значительно превосходили его недавний рост. Когда бумажные валюты все еще были привязаны к золоту, директивные органы были вынуждены явно девальвировать курс, чтобы печатать и расходовать необходимые средства (например, во время Великой депрессии, Второй мировой войны и ее последствий, а также распада Бреттон-Вудской системы в 1971 году. ). В эпоху бумажных денег, даже без явной необходимости девальвации по отношению к золоту, эффект рефляционной политики заключается в девальвации бумажных валют по сравнению с хранилищами богатства. Эта динамика проявилась в трехзначном росте цен на золото в периоды количественного смягчения QE1 и QE2 (от англ. Quantitative easing, QE), и сегодня мы начали видеть их в действии.

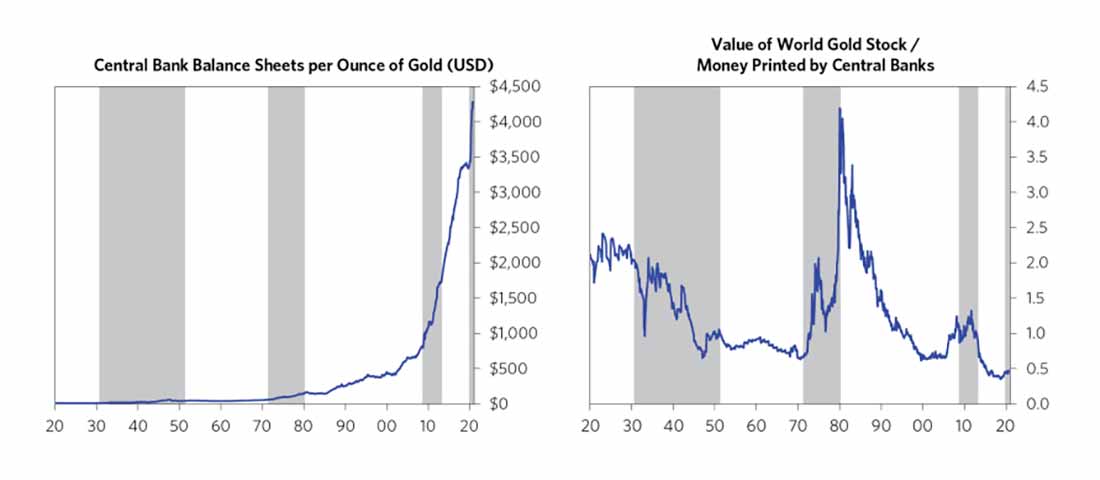

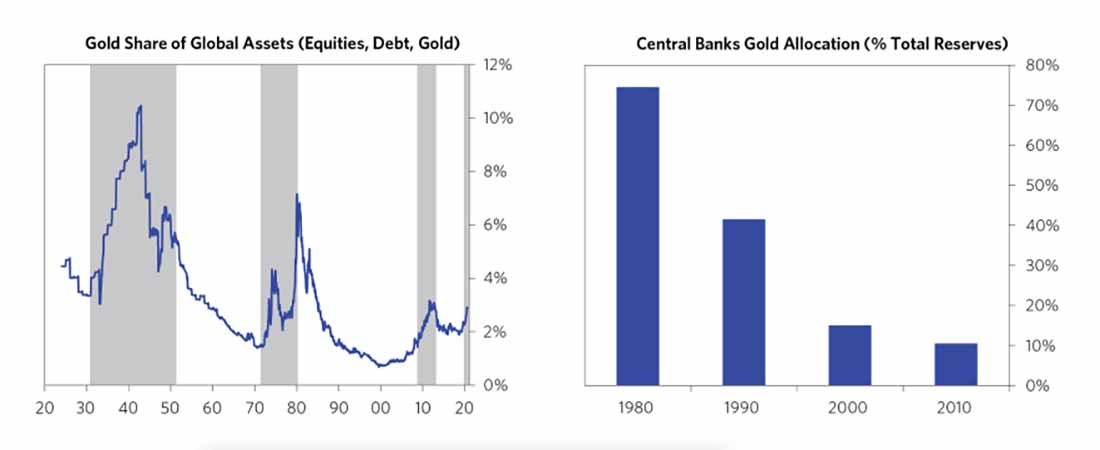

Цена золота занижена в сравнении с другими активами

Хотя цена унции золота в долларах находится на историческом максимуме, на самом деле она очень низкая, если сравнивать золото с наличными бумажными деньгами и другими активами. Ниже мы приводим ряд таких сравнений.

Поскольку инвесторы стали более комфортно относиться к безопасности бумажных денег, и поскольку инфляция не была проблемой при жизни стольких инвесторов, очень небольшая часть огромных груд бумажных денег, которые были напечатаны, превратилась в золото.

То же самое верно при сравнении стоимости мировых запасов золота с рыночной капитализацией финансовых активов (т.е. совокупным богатством, на которое эти активы претендуют). Вложения инвесторов в золото относительно низки по сравнению с предыдущими периодами девальвации бумажной валюты, которая в конечном итоге привела к инфляции. Даже правительства сократили свою долю в золоте.

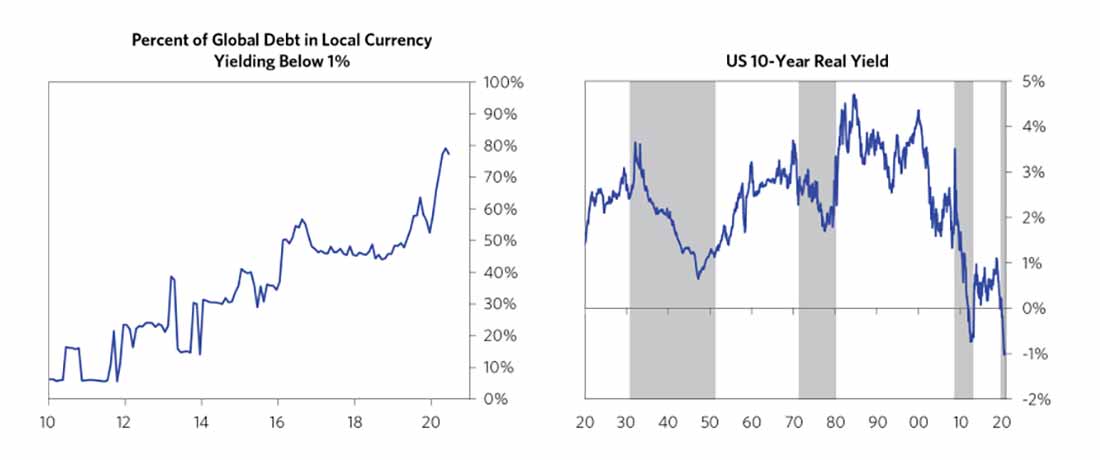

По крайней мере, теоретически доходность бумажных денег — это то, что требуется инвесторам, чтобы принять риски владения валютой, которую легко можно напечатать (в отличие от золота), а дополнительная доходность по рискованным финансовым активам отражает компенсацию, требуемую инвесторами за их приращение. риск по отношению к наличным деньгам. Сегодня доходность финансовых активов, которые предлагают конкурировать с золотом, ничтожна — не только реальные денежные ставки, но и 10-летняя реальная доходность теперь отрицательны, что означает, что доходность облигаций не поспевает за инфляцией. Такое сжатие доходности затронуло все финансовые активы, вызвав рост мультипликаторов капитала и снижение доходности. Само собой разумеется, что золото, актив, не приносящий дохода, гораздо более привлекателен, когда финансовые активы предлагают так мало.

Золото является очень продуктивным в портфеле, поскольку обеспечивает необходимую диверсификацию в мире, где существует множество рисков и мало активов, которые их диверсифицируют.

Золото — один из немногих эффективных диверсификаторов против обесценивания бумажных валют (и активов, деноминированных в бумажных валютах), поскольку все они конкурируют с золотом как хранилищем богатства. А при нулевых процентных ставках и стремительном увеличении денежной массы бумажные валюты предлагают худшую сделку из когда-либо существовавших, не давая стимулов удерживать их по сравнению с золотом. Пока еще печать денег не привела к слишком большой инфляции, которая подорвала бы реальную стоимость валюты, и ей удалось поддержать финансовые активы. Но учитывая, сколько еще потребуется напечатать, а также учитывая, что замена потерянных доходов по своей сути более инфляционная, чем замена кредита, мы вполне можем увидеть рост инфляционного давления, пока экономика остается слабой.

Результат стагфляции поставит политиков в тяжелое положение и сделает активы в бумажной валюте уязвимыми, в то время как золото, вероятно, станет ценным источником диверсификации. Если просто выжидать — есть риск дальнейшей инфляции (как после Второй мировой войны или как в 70-х). Если слишком быстро ужесточить меры реагирования — появляется риск вновь погрузить мир в дефляционный спад, как это было в 1937 году.

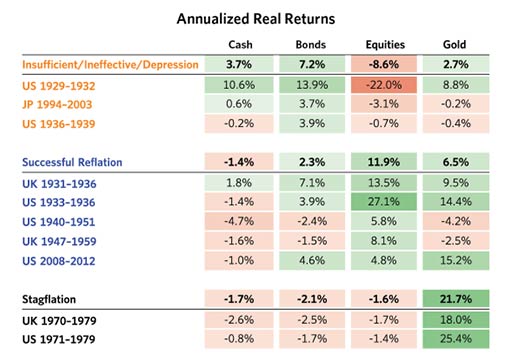

Весь этот диапазон возможностей проиллюстрирован в таблице справа, в которой основные периоды рефляции разбиты на периоды, когда политическая реакция была недостаточной, успешной или превратилась в стагфляцию.

- В случае дефляционного спада без достаточных стимулов дефолты и банкротства приводят к плачевным результатам доходности акций и кредитоспособности компаний. Золото выглядит относительно лучше, как актив, который не является чьей-либо обязанностью, по которой может быть объявлен дефолт. И хотя номинальные облигации сохраняют свою стоимость в таких обстоятельствах, потенциал их будущего роста сегодня гораздо меньше, чем в прошлом, когда у номинальных облигаций было больше возможностей для роста.

- В случае успешной рефляции финансовые активы преуспевают, поскольку центральный банк выжидает и оказывает им поддержку, но и золото, как правило, также укрепляется.

- Стагфляция разъедает реальную доходность активов в бумажной валюте, в то время как золото имеет тенденцию сиять как реальный кладезь стоимости.

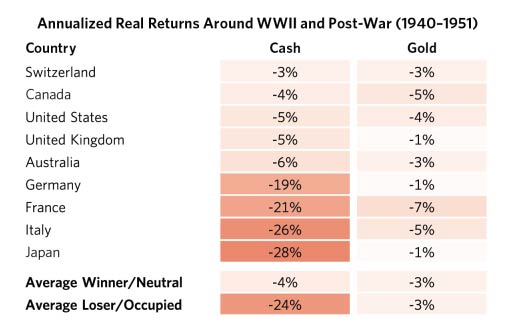

В контексте высокого и потенциально растущего уровня внешних конфликтов золото имеет дополнительное преимущество, поскольку не привязано к результатам какой-либо одной страны. Прошлые конфликты привели к значительной девальвации бумажной валюты, так как каждая вовлеченная страна взяла на себя крупномасштабные дефицитные расходы, а те, кто проиграл, увидели, что стоимость их валют упала вместе с их положением в мире. Диапазон результатов, достигнутых странами во Второй мировой войне, иллюстрирует эту динамику. Даже в среде, в которой 1) было так много расходов и глобальной печати денег, 2) гражданская экономика была «остановлена» и преобразована в экономику военного времени, и 3) инфляция подорвала реальную отдачу от всего.

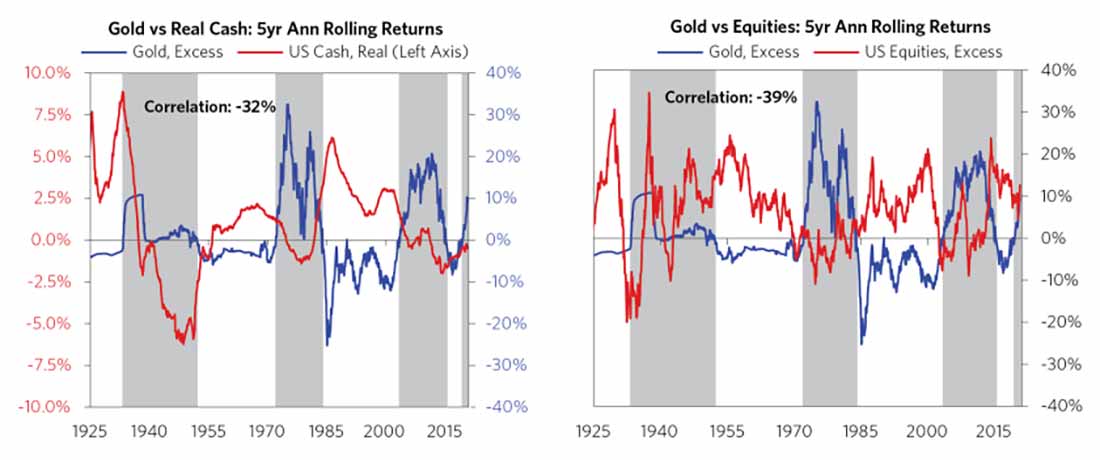

Если рассматривать не только периоды рефляции и печати, то в долгосрочной перспективе золото имеет ожидаемую долгосрочную доходность, аналогичную бумажным деньгам и меньшую, чем у обычных инвестиционных активов, поскольку золото (подобно бумажным деньгам) не является частью процесса накопления капитала и не предлагает премии за структурный риск. Однако, как правило, в периоды, когда золото растет — наличные деньги и финансовые активы падают.

Графики ниже показывают эту динамику за последнее столетие, сравнивая пятилетнюю скользящую доходность золота и наличных денег (слева), золота и акций (справа). Периоды, когда золото опережает результаты (заштриховано), как правило, являются периодами рефляции и легких денег, как мы исследовали выше — реальная доходность наличных средств снижается, а акции, как правило, страдают как из-за экономической слабости, требующей такой экстремальной стимулирующей реакции, так и возможное возникновение инфляционного давления. И наоборот, периоды убытков для золота (не заштрихованы), как правило, — это периоды, когда традиционные портфели не нуждаются в защите — периоды сильного роста и благоприятной динамики инфляции, которые не требуют чрезмерных стимулов / монетизации.

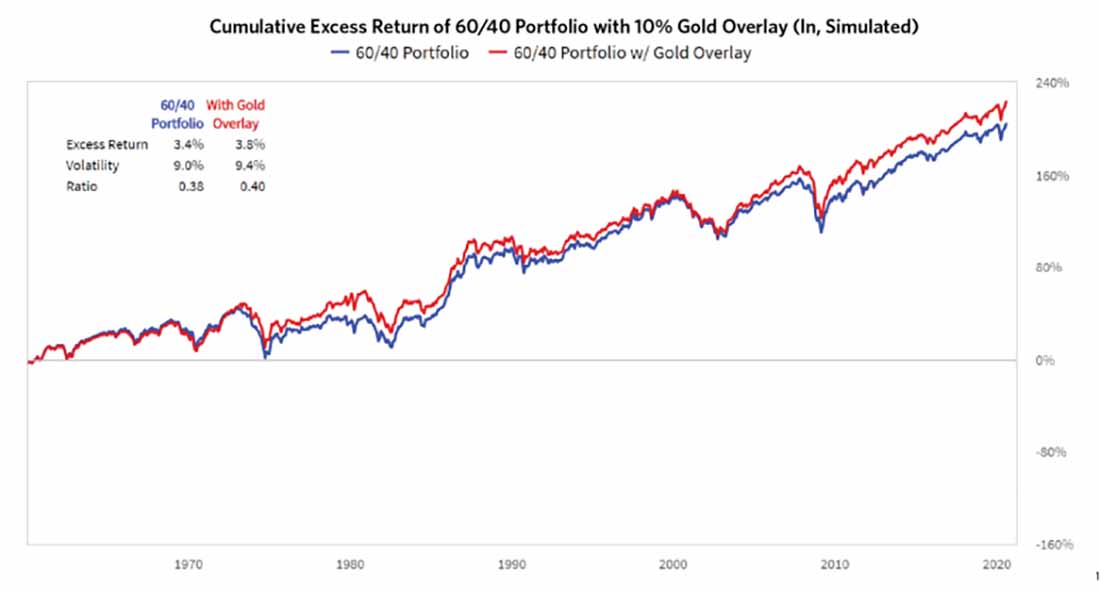

В частности, в сегодняшних условиях, разумно хранить у себя активы, которые центральные банки не могут приумножить. А за счет использования деривативов, таких как фьючерсы, распределение золота может быть структурировано как дополнительный актив, эффективно деноминируя часть портфеля в золоте, а не в бумажных валютах (вместо того, чтобы отвлекать его от других рискованных активов). Ниже мы показываем, что скромное (10%) вложение золота как дополнение к традиционному портфелю 60/40 со временем повысило бы его эффективность, и, как показано выше, это особенно помогло бы в периоды, которые были плохими для акций и следовательно, расширило бы возможности портфеля.

Данные представлены до июля 2020 года. Портфель 60/40 представляет собой смесь 60% мировых акций и 40% мировых номинальных облигаций. Портфель 60/40, дополненный золотом представляет собой смесь 60% мировых акций, 40% мировых номинальных облигаций и 10% золота. Ожидается, что смоделированные показатели будут периодически меняться в зависимости от уточнений нашей методологии моделирования и базовых рыночных данных. Прошлые показатели не свидетельствуют о будущих результатах.

Достаточно ли ликвидности?

Для некоторых инвесторов низкая по сравнению с другими финансовыми активами рыночная стоимость золота является аргументом против увеличения их собственных инвестиций (т. е. золото кажется менее ликвидным, чем другие финансовые активы).

Но стоит иметь в виду, что с учетом ограниченного предложения (что в первую очередь делает его хорошим хранилищем для капитала) ликвидность золота, в основном, зависит от цены...

Основная причина, по которой рынок золота сегодня «сузился», заключается именно в том, что ликвидность на нем еще не так велика в сравнении со всей ликвидностью, охватившей финансовые рынки. По сегодняшним оценкам, относительно небольшое количество инвесторов, вносящих относительно небольшие изменения в распределении активов, все же может иметь большое влияние на рынок золота. Таким образом, откладывание инвестиции до тех пор, пока ликвидность на рынке не увеличится, по сути, означает ожидание момента, пока золото не подорожает. В этом серьезное отличие от, к примеру, динамики рынка облигаций небольшой развивающейся страны, где более важным фактором роста ликвидности будет рост предложения по мере того, как денежные потоки страны растут и становятся более финансовыми. На практике, хотя рынок золота не такой глубокий, как рынок акций или казначейских ценных бумаг, типичный институциональный инвестор уже обладает достаточной ликвидностью, чтобы значительно увеличить свои позиции при разумных транзакционных издержках.