В предыдущей статье мы обсуждали, что торговля золотом больше похожа на операции с валютой, чем на торговлю товарами. Таким образом, подход, основанный на балансе рынка золота, который дает профицит или дефицит, не подходит и не указывает на направление цен. Поскольку серебро является одновременно денежным металлом и промышленным товаром, динамика спроса и предложения требует особого внимания. Я пришел к выводу, что серебро, как и золото, торгуется в большей степени как валюта, чем как товар.

Серебро — валюта

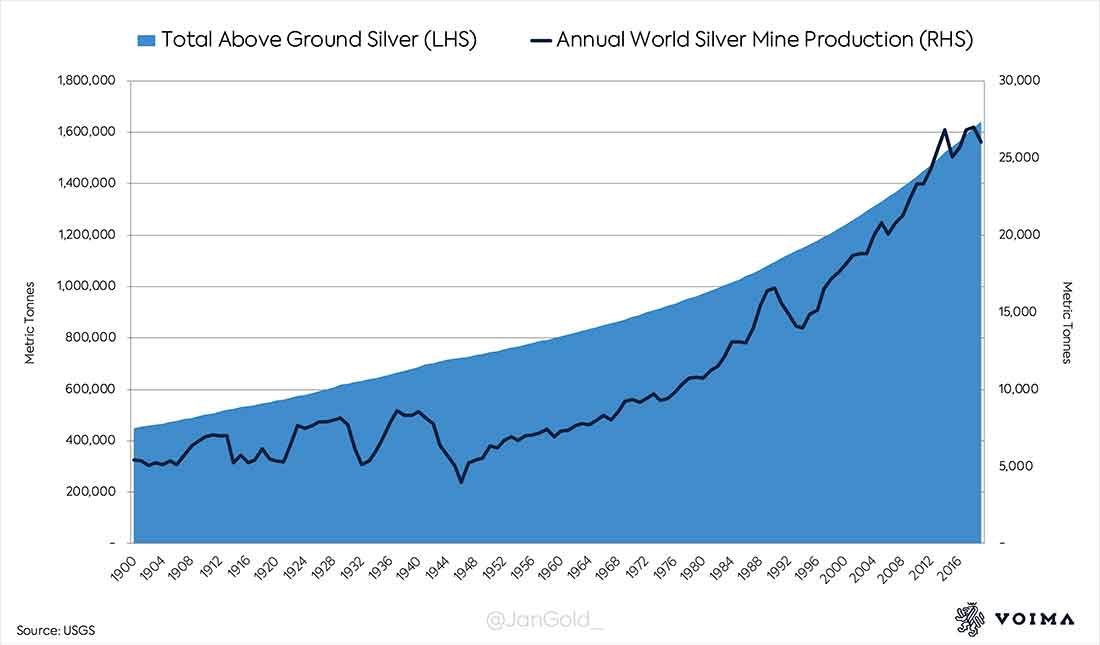

В древнем Шумере, примерно 5000 лет назад, серебро было расчетной единицей, средством обмена для крупных покупок и средством сбережения. С тех пор серебро использовалось в качестве денег в бесчисленных цивилизациях. Поскольку серебро прочно и ценно, его потери в процессе эксплуатации очень малы. Более 90% всего когда-либо добытого серебра все еще находится в денежном обороте.

С 19 века серебро также используется в промышленности. В настоящее время, по оценкам CPM Group, половина всего наземного серебра приходится на промышленные товары, а другая половина — на монеты, ювелирные изделия, столовое серебро и инвестиционные слитки. Общее количество серебра на земле составляет около 1,6 миллиона метрических тонн.

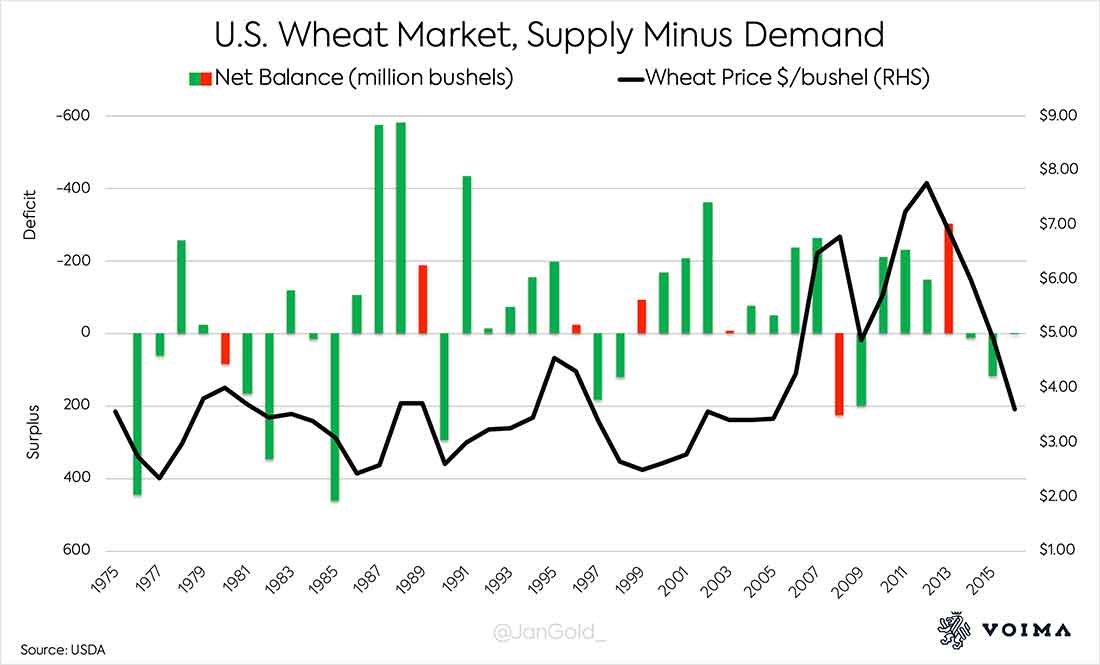

Для скоропортящихся товаров рыночный баланс, рассчитанный путем вычитания спроса из предложения, указывает направление цены. Это потому, что годовое производство серебра намного больше, чем серебряные запасы. Когда спрос на пшеницу растет, ее предложение не может быть быстро расширено — поскольку нет огромных запасов, которые могут поступить на рынок, — и цена должна расти. Баланс рынка пшеницы говорит нам, есть ли на рынке избыток или дефицит, который приведет к снижению или увеличению цены на пшеницу.

Ниже представлен график, показывающий чистый баланс рынка пшеницы (предложение минус спрос). Ось Y перевернута для большей ясности. Когда профицит / дефицит соответствует направлению цены, полоса графика окрашивается в зеленый цвет; если он не совпадает, полоса диаграммы становится красной. Вы можете видеть, что большинство столбцов на графике зеленые, и почти все красные столбцы сигнализируют о точке поворота цены.

Однако для монетарных металлов этот подход не подходит. Причина в соотношении запасов к притоку (STF), которое рассчитывается путем деления наземных запасов на годовое производство. STF серебра составляет приблизительно 30. Годовой объем добычи серебра составляет 26.000 тонн, а 800.000 тонн серебра находится в ювелирных изделиях, монетах и слитках, которые составляют запасы (по правильной цене они могут поступать на рынок в качестве предложения). Для простоты я предпочитаю не учитывать добытое серебро, которое находится в промышленных продуктах в качестве резервов.

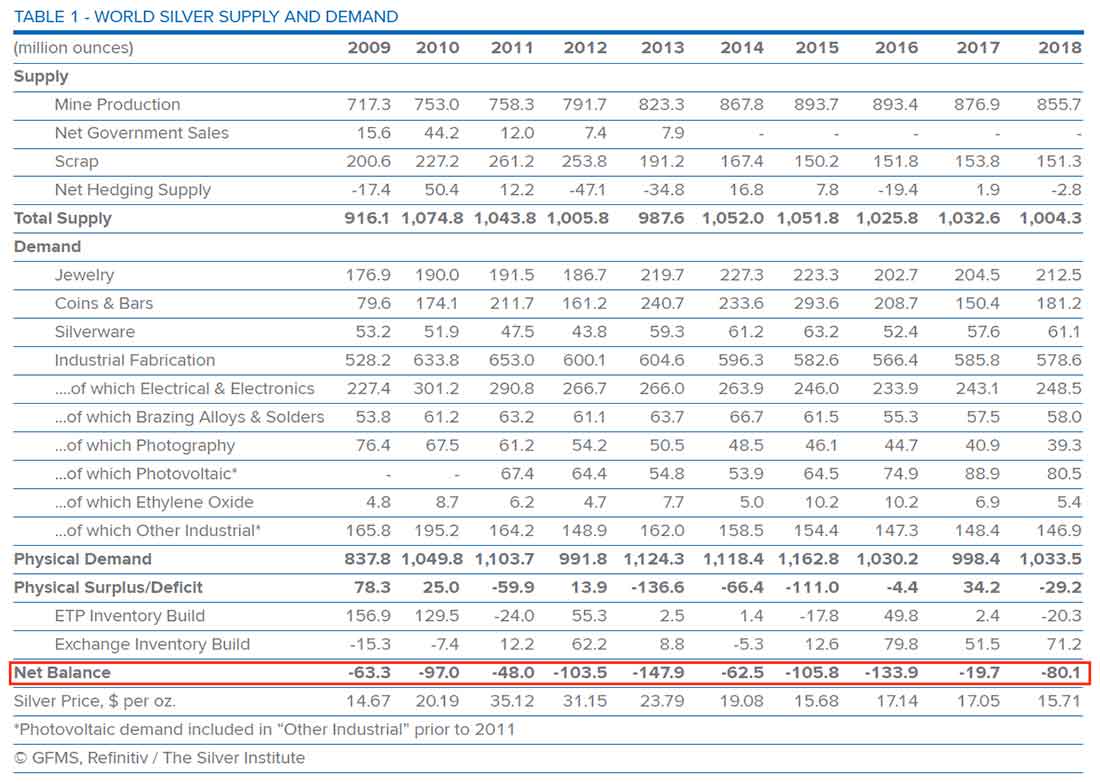

Ниже приведена диаграмма, которая показывает чистый баланс рынка серебра по данным последнего исследования Silver Institute. Вы можете видеть, что на протяжении последних 16 лет рынок постоянно испытывал дефицит, а цена серебра резко поднималась и падала. Это свидетельствует о том, что приведенные данные чистого баланса вводят в заблуждение.

Тем не менее, в обзоре за 2018 год Института серебра говорится:

На рынке серебра, как и для любого товара, физические дисбалансы как объясняют, так и влияют на поведение цен...

На мой взгляд, для монетарных металлов не может быть физических дисбалансов, потому что металла по конкурентной цене всегда хватает.

В отношении скоропортящихся товаров сила спроса и предложения создает нагрузку на имеющиеся запасы, что приводит к изменению цены. Но когда запасы намного превышают годовое производство, как это происходит в случае серебра, то цена в основном устанавливается на торговле акциями. Торговля серебром не ограничивается тем, что Институт серебра измеряет как предложение (в основном добыча полезных ископаемых) и спрос (в основном, новые изделия). Стоит упомянуть, что Silver Institute не раскрывает фактическое количество добытого серебра, которое, по данным Геологической службы США (USGS) и CPM Group, составляет 1,6 миллиона тонн. Вместо этого Институт публикует идентифицируемые запасы серебряных слитков, которые составляют около 60.000 тонн. Неудивительно, что большинство людей не понимают STF серебра.

Рис. 4. Рыночный баланс Института серебра за 2009-2018 гг. (в млн унций)

Манипуляция числами

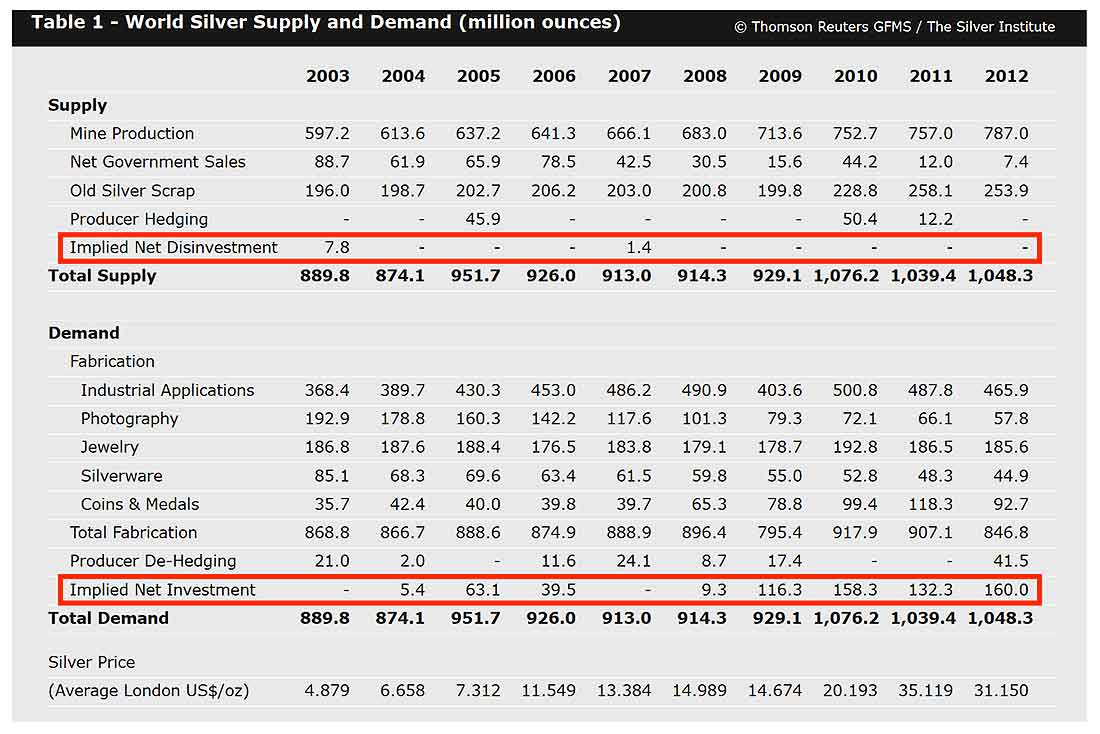

Институт Серебра неоднократно менял свою методологию за последние десятилетия. До 2013 года в World Silver Surveys не раскрывалась информация о чистом балансе. В те годы спрос и предложение на серебро назывались: подразумеваемые чистые инвестиции или подразумеваемые чистые отказы от инвестиций.

Рис. 5. Рыночный баланс Института серебра за 2003-2012 годы (в млн унций)

Положительное сальдо рынка упоминалось как «подразумеваемые чистые инвестиции», и наоборот. Для меня это странно, потому что, когда предложение превысило спрос, остаточный избыток (подразумеваемый как чистые инвестиции) был якобы причиной вывода о том, что цена серебра поднимется. В 2007 году Институт писал:

Более высокий торговый диапазон [цена выросла] в значительной степени поддерживался сохраняющимся интересом инвесторов к металлу. … Как показывает наш относительно скромный показатель чистых предполагаемых инвестиций за 2006 г., настроения, как правило, остаются в основном положительными.

Эта методология не точна, о чем свидетельствует тот факт, что с 1985 по 2012 год подразумеваемые чистые (не)-инвестиции были положительно коррелированы с направлением цены серебра только в 54% случаев.

В 2013 году Silver Institute изменил свою методологию. Был принят «подход к чистому балансу», цифры за предыдущие годы были также изменены: данные подразумеваемых чистых инвестиций (профицит) были преобразованы в данные с отрицательным чистым балансом (дефицитом). В этом можно убедиться, сравнив цифры за 2009, 2010, 2011 и 2012 годы на рис. 4 и 5.

Выводы

Вышесказанное показывает, что консалтинговым фирмам трудно предоставить рыночный баланс для монетарных металлов, которые одновременно служат и валютой. Я не хочу сказать, что отчеты Института серебра бесполезны: они содержат много ценных данных. Я просто скептически отношусь к любым выводам, сделанным на основе баланса рынка серебра — профицита или дефицита. Для меня имеет смысл сосредоточиться на переменных, которые также влияют на цену золота, таких как инфляция, риск и процентные ставки, чтобы почувствовать настроение серебра. Обратите внимание на взаимосвязь между золотом и серебром на графике ниже.

Источники:

- Nieuwenhuijs, Jan (2019). How Much Silver Is Above Ground?

- Nieuwenhuijs, Jan (2019). The Essence of Gold Supply and Demand Dynamics

- Schnepf, Randy (2006). Price Determination in Agricultural Commodity Markets: A Primer