В 2017 и 2018 годах Джордан Рой-Байрн писал о том, что конец повышения ставок ФРС и переход к их снижению станет поворотным моментом для драгоценных металлов. В последние недели и месяцы эксперт утверждал, что первое повышение ставки ФРС станет началом следующего значительного движения по золоту. Он также обсудил важность корректировки фондового рынка для драгоценных металлов.

Если ФРС не повысит ставки в течение еще 12–18 месяцев, то золото и золотые акции не смогут возобновить бычий рынок без коррекции фондового рынка. История утверждает, что если на фондовом рынке продолжится тенденция к повышению, то золото и золотые акции никуда не двинутся.

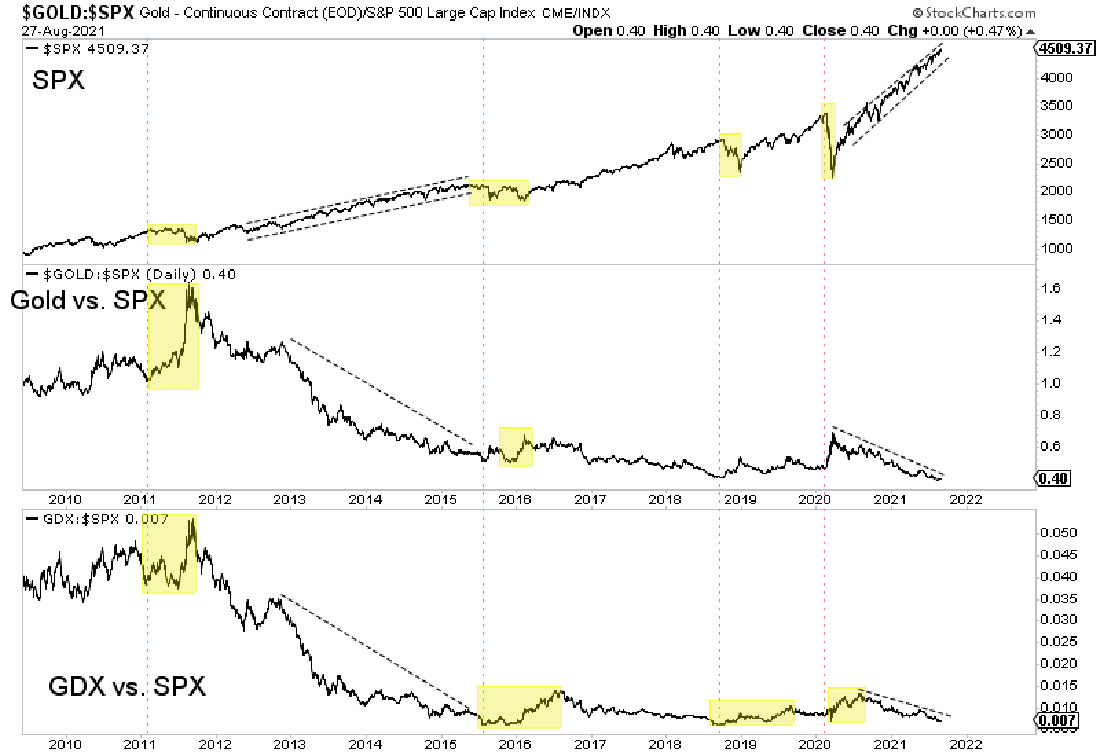

За последнее десятилетие последние четыре роста золота и золотых акций совпали с предыдущими четырьмя падениями на фондовом рынке. Золото и золотые акции демонстрировали худшие результаты в периоды чистого устойчивого роста на фондовом рынке (2012–2015 годы и последние 12 месяцев).

Другими словами, мягкая денежно-кредитная политика не является оптимистичной для золота, когда ставки не могут опускаться ниже, а фондовый рынок и экономика имеют тенденцию к повышению.

В сценарии, в котором ФРС не будет повышать ставки еще от 12 до 18 месяцев, драгоценные металлы потребуют ускорения инфляционных ожиданий до такой степени, что это вызовет коррекцию фондового рынка и перенаправит капитал в золото и серебро. Другой оптимистичный сценарий — экономика впадает в двойную рецессию.

Если отбросить эти потенциальные катализаторы, золотые акции и, в частности, молодые компании сильно перепроданы.

Ниже представлен график GDXJ и несколько индикаторов Джордана Рой-Байрна, включая скорректированные новые 52-недельные минимумы. Как видите, в последний раз GDXJ был перепродан примерно три года назад и примерно шесть лет назад.

Ранее на этой неделе вероятность ложного пробоя GDXJ и HUI возрастала, а вероятность того, что ФРС продолжит «голубиную» политику, может спровоцировать ралли.

Сектор остается очень перепроданным, и это ралли может начать набирать обороты.

Однако для реального бычьего рынка необходим один из вышеупомянутых макросценариев. Если фондовый рынок продолжит расти в ближайшие месяцы и в 2022 году, это ралли в конечном итоге прекратится.

Лучше сосредоточиться на производителях и разработчиках с потенциалом от 7 до 10 в течение следующих двух-трех лет. Долгосрочный риск ниже, поскольку компании такого типа могут увеличивать стоимость независимо от цен на драгметаллы. И недавний спад в секторе свел на нет большую часть риска, связанного с некоторыми из этих акций.