Мы использовали определение рецессии, данное Национальным бюро экономических исследований (НБЭИ), которое определяет рецессию как «значительное снижение экономической активности в масштабах всей экономики, продолжающееся более двух кварталов, что составляет 6 месяцев, обычно наблюдаемое в реальном валовом внутреннем продукте (ВВП), реальных доходах, занятости, промышленном производстве и оптово-розничных продажах».

Временные рамки

Мы рассмотрели пять основных рецессий с семидесятых годов, составив краткое описание к каждой из них:

- Нефтяной кризис 1973 года после четырехкратного повышения цен ОПЕК (ноябрь 1973 г. - март 1975 г.);

- Жесткая денежно-кредитная политика, направленная на сдерживание безудержной инфляции 1970-х годов, которая возникла в результате нефтяного кризиса 1973 года и энергетического кризиса 1979 года (в свою очередь, вызванного иранской революцией) (июль 1990 г. - март 1991 г.);

- Жесткая денежно-кредитная политика для сдерживания инфляции, высокого долга и нефтяного кризиса 1990 года (июль 1990 г. - март 1991 г.);

- Пузырь доткомов лопнул, атака 11 сентября (март 2001 г. - ноябрь 2001 г.);

- Пузырь на рынке жилья, ведущий к большому финансовому кризису (декабрь 2007 г. - июнь 2009 г.).

Золото

Начнем с золота, традиционного убежища во время рецессии.

Наиболее примечателен 17% рост во время мирового финансового кризиса, хотя оно продолжало расти даже после того, как рецессия технически завершилась, в конечном итоге достигнув пика в сентябре 2011 года, почти вдвое превысив цену, на которой она вступила в рецессию.

Драгметалл вырос на 27% во время рецессии 70-х годов, на 8% во время кратковременного пузыря доткомов, и хотя в начале 90-х он немного ослаб, рецессия была относительно мягкой и краткосрочной. Единственным настоящим исключением является рецессия начала восьмидесятых, когда золото упало на 24%.

Однако это больше связано со временем того, что, как мы решили, является рецессией. В условиях безудержной инфляции в конце 1970-х годов — двузначных цифр, скачков цен на нефть, ослабления доллара после отказа от золотого стандарта и падения настроений — золото продемонстрировало невероятный рост — за три с половиной года с августа 1976 года по январь 1980 года оно выросло в 5 раз.

В целом, золото подтверждает свой статус сильного актива, которым можно владеть во время рецессии.

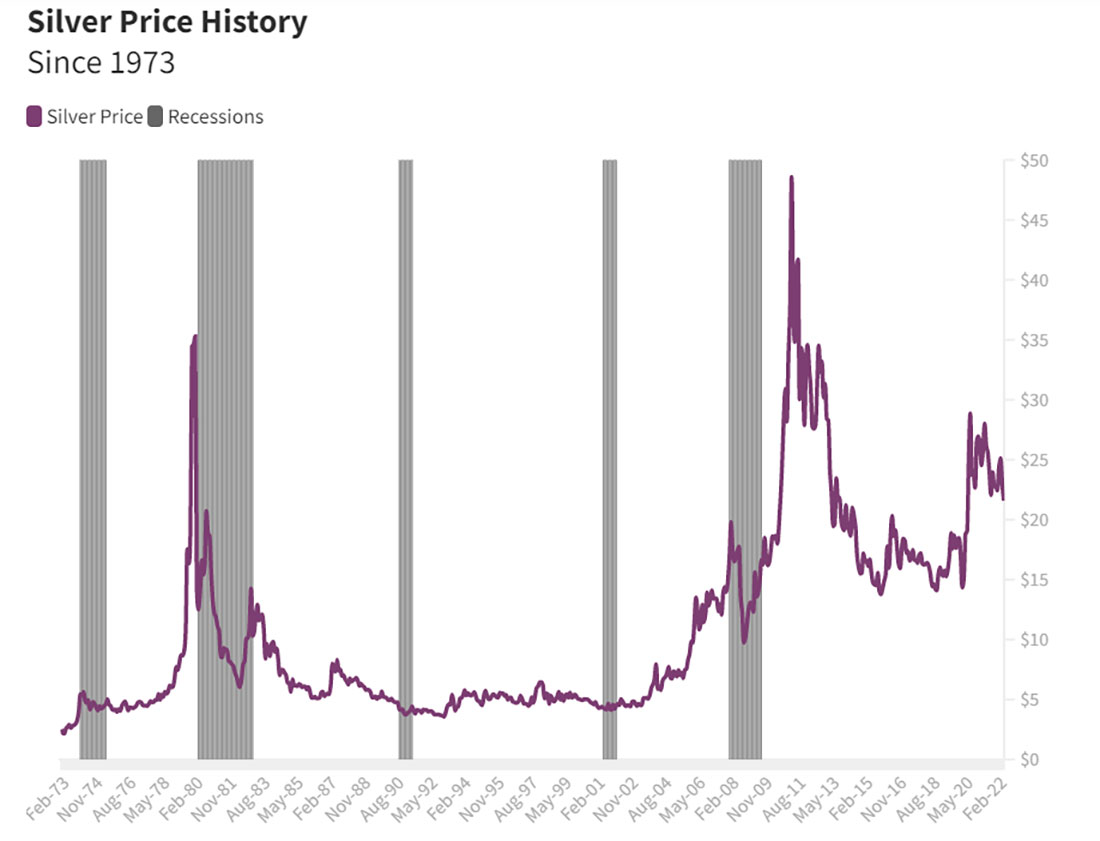

Серебро

Серебро имеет параллели с золотом, но более волатильно. Большее стандартное отклонение доходности во время рецессии можно увидеть в дисперсии доходности между различными рецессиями. Серебро взлетело вверх по тем же причинам, что и золото, в 70-е годы, однако вертикальный скачок был более крутым, принеся инвесторам замечательные 700% за 18-месячный период с 1978 года, когда оно поднялось с $5 до $35 долларов.

Однако драгметалл довольно быстро откатился. В то время как золото не упало до уровня середины семидесятых годов, серебро приблизилось к нему, пройдя весь путь обратно до $6 долларов за годы, технически определяемые как рецессия.

Бум девяностых годов и доткомов пришел и ушел без особого движения серебра, так как актив в основном колебался в боковом тренде. В начале 2000-х годов он вырос до $20 долларов, а затем снова упал до $10 долларов. Затем он снова взлетел, поднявшись с уровня в $10 долларов в 2009 году почти до $50 долларов.

Серебро действительно хорошо коррелирует с золотом — корреляция с 1973 года составляет почти идеальное значение в 0,88. Но стандартное отклонение составляет 10% против 5%, что подчеркивает большую волатильность, которая в периоды рецессии приводила к более высокой доходности для инвесторов в серебро по сравнению с золотом.

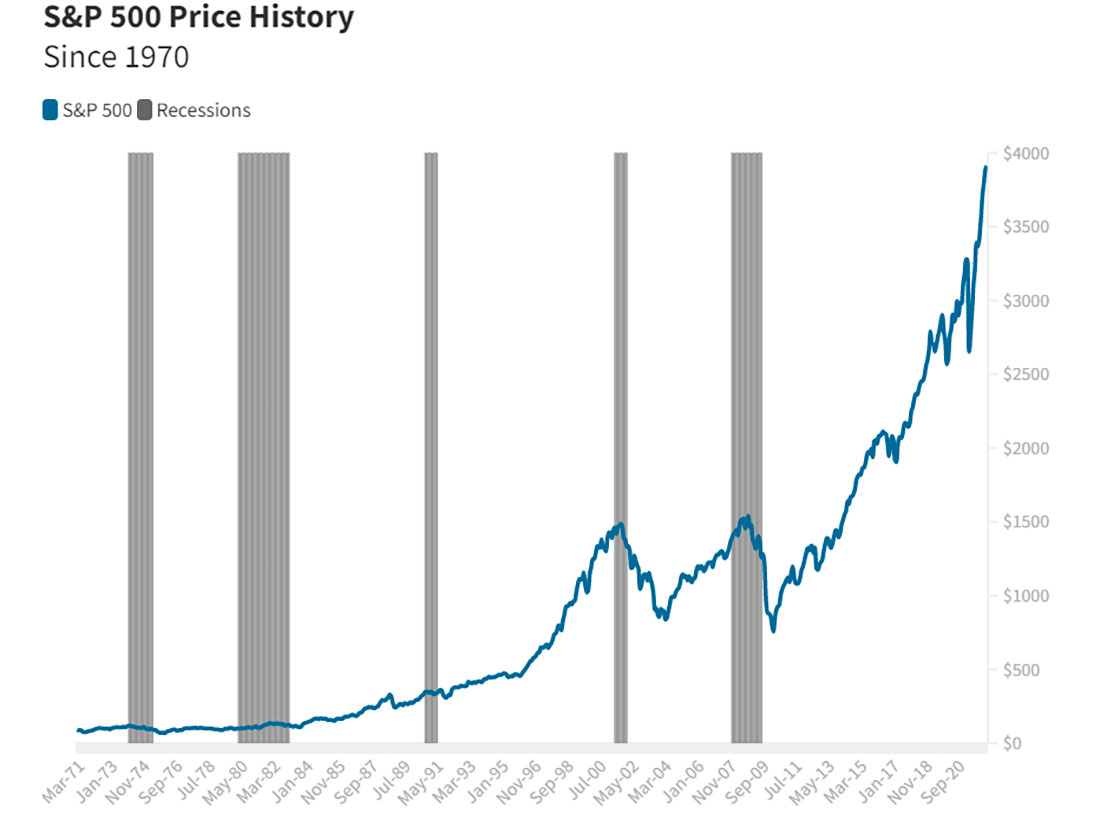

Акции

Тут все довольно просто — во время рецессии вы не хотите владеть акциями. Быстрого взгляда на приведенный ниже график должно быть достаточно, чтобы понять это — акции падали во время каждой рецессии. Например, во время мирового финансового кризиса S&P 500 упал вдвое.

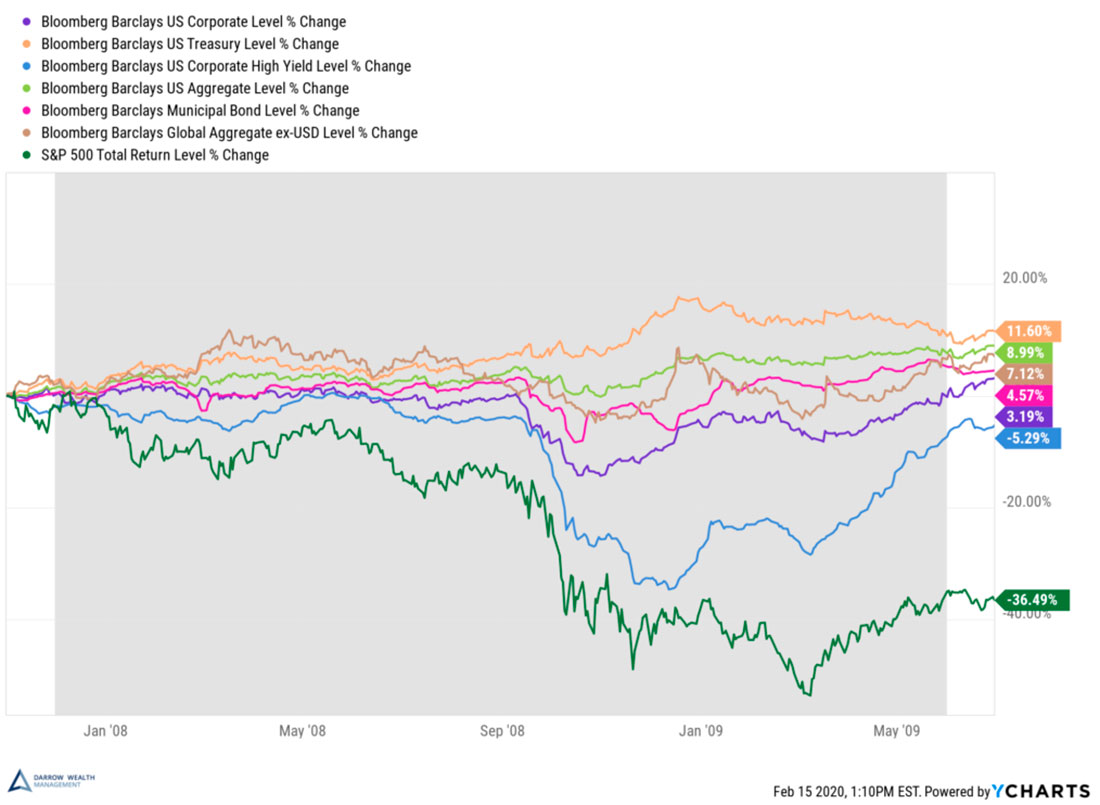

Облигации

Облигации представляют собой более интересный случай. Существует гораздо более широкий выбор предлагаемых облигаций и, соответственно, типов получаемой прибыли по сравнению с фондовым рынком или рынком облигаций. Следовательно, анализ, согласующийся с указанными выше методами, здесь непригоден.

Приведенный ниже график от Darrow Wealth Management вместо этого представляет собой лучший подход, оценивающий различные виды облигаций и их эффективность во время мирового финансового кризиса.

Сразу же мы видим, что облигации предлагают некоторую защиту, поскольку S&P 500 находится ниже всех индексов облигаций. Во-вторых, опережающая доходность зависит от кредитного качества облигации. С более безопасными ценными бумагами, такими как суверенные казначейские векселя, результаты хорошие, они лидируют с ростом на 11,6%.

Однако по мере того, как мы опускаемся ниже по кредитному спектру, то видим, что доходность становится все хуже. Индекс высокодоходных бумаг был на самом деле отрицательным, не защитив инвесторов от более широкого спада, поскольку рынок сомневался в способности этих компаний пережить рецессию. Эти модели, несмотря на то, что они показаны для мирового финансового кризиса, повторяются в ходе других рецессий, показывая, что облигации действительно обеспечивают хорошую защиту при условии достаточно высокого кредитного качества.

Лучше всего инвестировать в казначейские векселя, а высокодоходных облигаций следует избегать. Другое дело дисперсия доходности — стандартное отклонение значительно меньше, чем у золота или серебра. Таким образом, в то время как сырьевые товары обеспечивают более высокую доходность, облигации инвестиционного уровня предлагают более плавный профиль доходности и более низкую волатильность.

Однако, если кто-то способен выдержать большую волатильность, облигации отстают от других активов. Как уже говорилось, металлы обеспечивают более высокую доходность во время рецессии, в то время как облигации значительно уступают акциям и большинству других классов активов на бычьем рынке — это означает, что помимо стабильного профиля доходности, они мало что предлагают инвесторам. Такая динамика только усугублялась в периоды высокой инфляции, такие как тот, в котором мы сейчас находимся.

Однако в сочетании с большим портфелем они могут снизить общую волатильность и помочь в достижении финансовых целей.

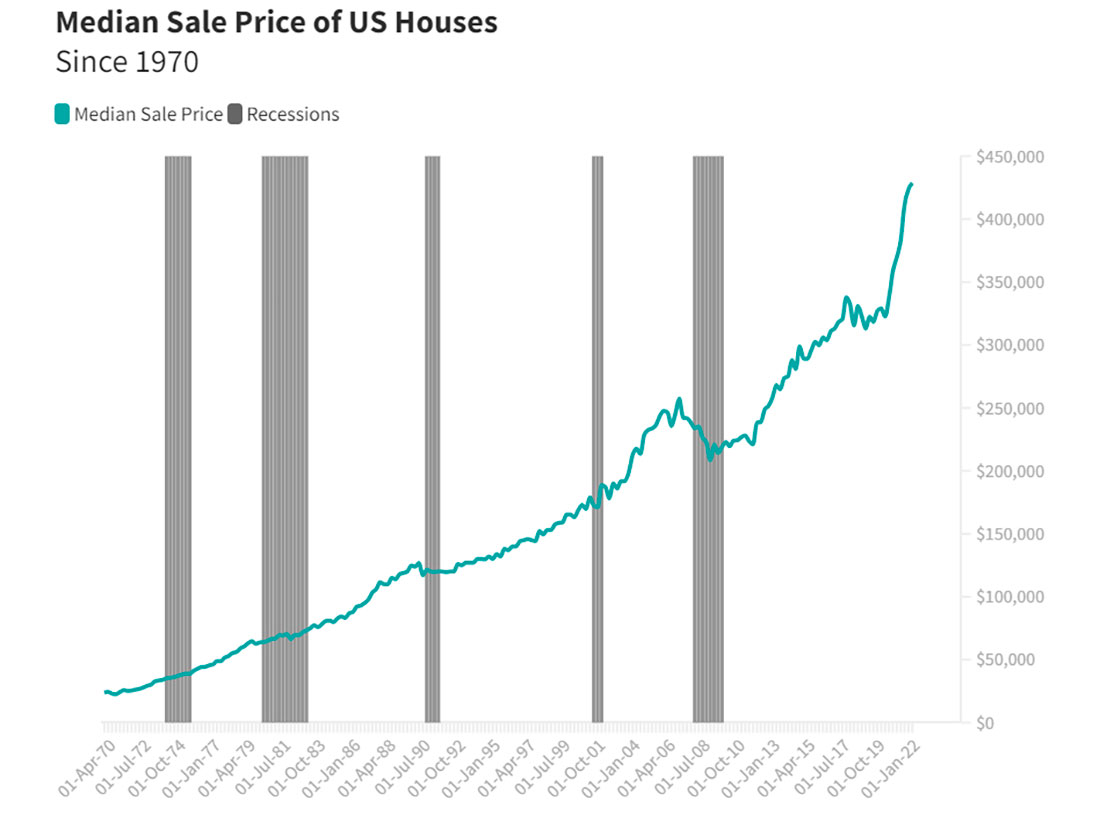

Недвижимость

Недвижимость, по крайней мере в США, оказалась на удивление устойчивой во время рецессии. Прибыль в 12% и 17% во время рецессий 70-х и 80-х годов обеспечила домовладельцам хорошую страховку, а во время коротких рецессий 90-х и пузыря доткомов на рубеже веков доходность была довольно стабильной.

Основной пример – мировой финансовый кризис в 2008 году, как показано на графике ниже.

Средняя цена на жилье упала более чем на 20% от пика до минимума во время мирового финансового кризиса, что является исторически большим падением для класса активов, который предположительно невосприимчив к большим падениям.

Также стоит упомянуть тот факт, что недвижимость сильно восстановилась — на 110% по сравнению с минимумами рецессии. Таким образом, хотя недвижимость имеет не такой сильный иммунитет к рецессии как золото, она тем не менее, исторически представляет собой хороший актив, которым можно владеть во время рецессий, если мы не будем рассматривать один конкретный случай (субстандартный ипотечный кризис).