Если золото теряет покупательную способность, зачем тогда долгосрочные инвесторы и центральные банки хранят его на протяжении десятилетий? Вряд ли золото используется для промышленных целей, поэтому, опять же, зачем накапливать большие запасы золота, если со временем оно обесценивается?

Правда в том, что золотой драгметалл сохраняет ценность, а его стабильность в долгосрочной перспективе является основной причиной владения золотом.

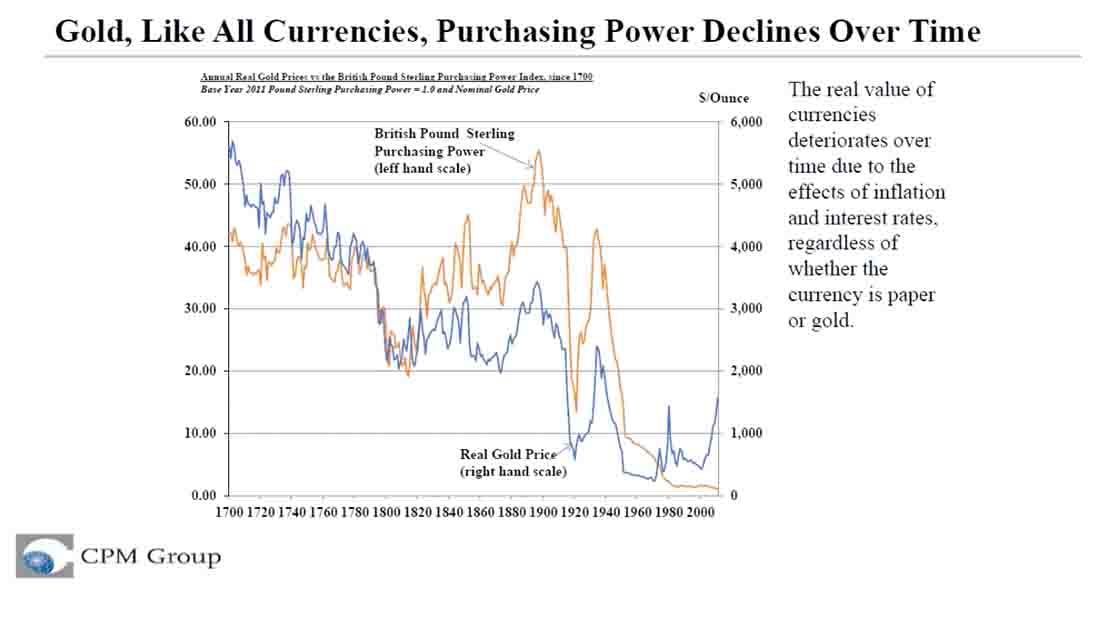

Согласно видео, опубликованному консалтинговой компанией по драгоценным металлам CPM Group 21 августа 2020 года, с долгосрочной точки зрения золото теряет в цене. Я не буду вдаваться в подробности видео, но его главная идея заключается в том, что покупательная способность золота постоянно падает.

«Как и у любой другой валюты», заявила компания. В доказательство они приводят график реальной цены на золото в Великобритании с 1700 по 2011 год («реальная» стоимость включает в себя поправку на инфляцию). Как вы можете видеть, по их данным реальная цена на золото показывает тенденцию к снижению.

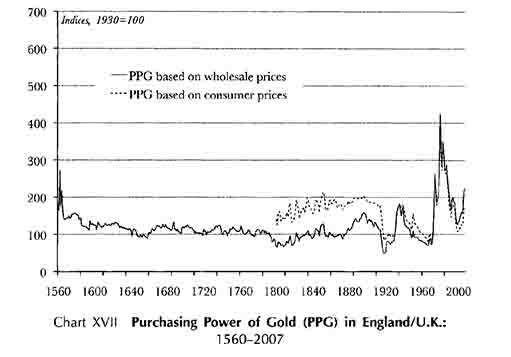

CPM Group отмечает, что информация взята из книги под названием «Золотая константа», написанной профессором Роем Джастрамом. У меня есть эта книга, и мои исторические данные о покупательной способности золота также основаны на исследованиях Джастрама. Но я не буду показывать вам придуманную мной схему. Справа представлена таблица из самой книги, где мы видим два индекса:

- Индекс, отражающий покупательную способность золота для потребительских товаров, начиная с 1800 года. Базовым годом для показателя является 1930 год, и каждая точка на графике представляет собой сравнение с покупательной способностью золота в 1930 году.

- Индекс, отражающий покупательную способность золота для оптовых товаров (сырьевых товаров), начиная с 1560 года. Базовым годом для этого индекса также является 1930 год.

Хотя Джастрам использует индекс, а CPM Group — реальную цену на золото, оба сводятся к одному и тому же. Их подходы отражают тенденцию (уменьшение, постоянство или увеличение). Как ни странно, график золота от CPM Group демонстрирует тенденцию к снижению, в то время как данные Джастрама показывают, что покупательная способность золота примерно постоянна во времени.

Я полагаю, CPM ошиблись в своих расчетах, потому что не только в книге Джастрама, но и во многих других источниках говорится о стабильности покупательной способности золота в долгосрочной перспективе. В экономике нет ничего абсолютно постоянного, потому что спрос и предложение на каждый товар все время колеблется по сравнению с другими товарами.

Согласно классическому золотому стандарту, который действовал до 1914 года, золото официально считалось деньгами и, следовательно, расчетной единицей. В такой денежной системе стабильность золота регулировалась самостоятельно. Проще говоря, когда золотодобытчики увеличивали добычу, чтобы буквально создать деньги — денежная масса росла, а цены на потребительские товары повышались. Когда цены поднимались, покупательная способность золота падала. Это побуждало людей прекращать добычу золота и переходить к производству товаров, которые легче продавать по более высоким ценам.

В конце концов, этот сдвиг приводит к увеличению покупательной способности золота и снижению стоимости потребительских товаров. Итак, люди возвращаются к добыче, и цикл повторяется. Эта система стабилизировала покупательную способность золотого драгметалла с долгосрочной точки зрения. На графике аналитика видно, что в 1650-ом и в 1970-ом определенное количество оптовых товаров стоило определенное количество золота, а это целых 320 лет разницы.

После решения президента Никсона отменить золотой стандарт желтый драгметалл стал более волатильным, но наследие его стабильности все еще живо. Поскольку золото — единственная международная валюта, которую нельзя обесценить, люди во всем мире продолжают использовать его как средство сбережения. В результате чего золото стало самой стабильной валютой в долгоиграющей перспективе. С 1930-х годов, когда доллар США медленно отделился от золота, он потерял 99% своей стоимости по отношению к золоту. Такова судьба «бумажных» валют.