Тем не менее, эксперт также отметил, что единственное, в чем можно быть уверенным в жизни, — это неуверенность; и все же он придерживается своей инфляционной уверенности.

После того, как я открыто признал этот парадокс, один из моих бывших профессоров прислал вежливое, но вызывающее письмо, в котором он привел противоположные доводы в пользу инфляции, как он научил меня (и многих других) делать в рамках трехлетнего юридического курса — видеть две стороны каждой модели фактов.

Итак, из уважения к моему мудрому профессору, а также из уважения к своей уверенности, я согласился взглянуть на дефляцию чуть подробнее.

В конце концов, к счастью, результат для золота остается прежним: впереди драгметалл ждут новые высоты.

Аргументы в пользу дефляции

Несмотря на все причины, указывающие на факт существования инфляции сейчас, а также неизбежного ее роста в будущем, обсуждавшиеся в предыдущих отчетах (например, денежная масса, товарные суперциклы, дефицитные расходы и государственные кредитные гарантии коммерческим банкам), есть много заслуживающих доверия экспертов, в том числе сторонников золота, которые видят совсем другой исход.

То есть многие ожидают дефляцию, а не инфляцию.

Ключевые аргументы дефляционных мыслителей нельзя высмеивать или игнорировать.

Их основной аргумент в пользу дефляции сводится к одной простой идее, а именно: когда экономика и рынки останавливаются (или даже рушатся), это приводит к резкому снижению потребительского спроса и, следовательно, к резкому падению потребительских цен, т. е. дефляции.

Излишне говорить, что текущие экономические условия далеко не стабильны, что свидетельствует в пользу дефляционной предпосылки.

К концу 2020-х годов в целом и во время глобальной пандемии в частности мир стал свидетелем экстремальных уровней избыточных мощностей (то есть профицита, а не спроса) в сфере труда, производства, розничной торговли и коммерческой недвижимости.

Банки в этом году, например, уже сообщают, что в мире после COVID им потребуется на 40% меньше офисных площадей, поскольку с тех пор внедряется все больше и больше систем для управления операциями за пределами традиционных офисных помещений.

Можно было бы разумно возразить, что все эти факторы избыточных мощностей, от розничных до коммерческих офисных площадей, указывают на продолжающиеся дефляционные, а не инфляционные силы.

Что касается ошеломляющего роста денежной массы, вызванного глобальными центральными банками, печатающими триллионы фиатных валют на рекордных уровнях с 2008 года в целом и периода COVID 2020 года в частности, дефляционный лагерь может дополнительно (и разумно) утверждать, что такое чрезмерное создание денег не привело к росту инфляции, в том числе гиперинфляции.

Они справедливо утверждают, что это происходит по той простой причине, что все эти напечатанные бумажные валюты никогда не попадают в реальную экономику, а остаются в замкнутом контуре министерств финансов, центральных банков и Уолл-стрит, а не в реальной (то есть Мэйн-стрит) экономике, в которой скорость обращения денег действительно может нанести инфляционный ущерб.

Короче говоря, до тех пор, пока центральные банки выступают в качестве инсайдерских кредиторов последней инстанции по отношению к государственным казначейским департаментам и чрезмерно оплачиваемым руководителям, все эти напечатанные деньги надежно удерживаются за плотиной из балансов коммерческих и центральных банков, а не за реальной экономикой, где такие уровни роста денежной массы могут нанести инфляционный ущерб.

Справедливо и верно подмечено.

Фактически, эти дефляционные взгляды довольно логичны, и было бы высокомерно просто игнорировать их. Тем не менее, в предпосылках, лежащих в основе такой логики, есть несколько ключевых ошибок.

Несостыковки в дефляционных аргументах

Во-первых, более широкий дефляционный аргумент о том, что все эти деньги центрального банка могут и будут оставаться внутри замкнутого контура за пределами Мэйн-стрит, на самом деле не соответствует действительности.

Например, к 2020 году ФРС превратилась из кредитора последней инстанции в спонсора последней инстанции, сделав прямые покупки в различные кредитные ETF и даже отдельные выпуски корпоративных облигаций.

Это означает, что деньги центральных банков начали просачиваться за пределы вышеупомянутой плотины (скрепленной совместно центральными банками, казначейством и коммерческими банками) и, следовательно, напрямую в реальный мир.

Между прочим, такая тенденция носит скорее инфляционный, чем дефляционный характер.

Кроме того, дефляционный лагерь игнорирует огромные (и растущие) объемы фиатных валют, поступающих непосредственно в реальную экономику вслед за беспрецедентными финансовыми стимулами (т. е. дефицитными расходами), поскольку правительства, особенно в США, направляют триллионы долларов непосредственно в руки потребителей и предприятий в виде чеков на случай COVID, займов ГЧП и других политик «Пакета услуг по уходу».

Такие «раздаточные деньги» идут прямо на Мэйн-стрит.

Конечно, триллионы долларов, текущие прямо на Мэйн-стрит, приводят к увеличению скорости обращения этих денег, что опять же является инфляционной, а не дефляционной силой.

Наконец, стоит повторить всем дефляционным мыслителям, что сама шкала, которую используют для расчета инфляции в США, а именно индекс потребительских цен, публикуемый Бюро статистики труда, является открытым фарсом.

Реальный показатель инфляции ИПЦ к 2021 году был ближе к 9%, а не к 2%, как заявляет Вашингтон.

Иначе говоря, инфляция — это не предмет дискуссии, а свершившийся факт.

Аргументы в пользу дефляции и инфляции продолжат активно высказываться, и хотя я вижу отчетливо инфляционное будущее, я не слеп к дефляционным силам.

Действительно ли золото волнует дискуссия об инфляции / дефляции?

Что не менее важно и, возможно, наиболее драматично, мы должны также поднять дополнительный и, возможно, даже кощунственный вопрос, когда дело доходит до ценообразования на золото, а именно: волнует ли золото эти дебаты об инфляции / дефляции?

Таким образом, стоит подчеркнуть, что динамика цен на золото в целом и роль золота как противодействия растущему обесцениванию валюты в частности является и может быть относительно агностической в отношении того, станет ли мир инфляционным или дефляционным в краткосрочной или долгосрочной перспективе.

Да, конечно, инфляция по-прежнему имеет значение, поскольку цены на золото достигают максимума, когда уровень инфляции превышает номинальную доходность 10-летних государственных облигаций.

Такая отрицательная реальная доходность — абсолютно идеальные условия для ценообразования на золото.

Но имейте в виду, что все, что требуется для таких идеальных условий для золота, — это не стремительный взлет инфляции до небес (т.е. гиперинфляция), а просто чтобы темпы инфляции были выше номинальных доходностей / ставок — главный драйвер роста золота в долгосрочный перспективе.

Действительно ли рост ставок представляет собой угрозу для золота?

Несмотря на истерические опасения по поводу повышения ставок, которые являются явным препятствием для ценообразования на золото, большинство реалистов практически не сомневаются в том, что в ближайшей перспективе правительства будут продолжать создавать ликвидность для покупки облигаций и, следовательно, удерживать номинальную доходность на низком уровне.

Это связано с тем, что уровень глобального государственного долга находится на таком рекордно высоком уровне, что у их центральных банков не будет другого выбора, по крайней мере, в ближайшем будущем, кроме как делать «все возможное», чтобы искусственно снизить стоимость этого долга (то есть ставки и доходность), чтобы мировые правительства, в том числе в США, не стали неплатежеспособными в мире естественного роста ставок.

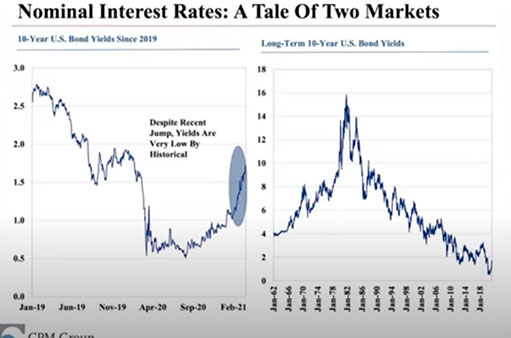

Что касается номинальных ставок, люди могут суетиться, кричать и беспокоиться о так называемых «скачках» доходности, но, 1,6% или даже 2% доходности 10-летних американских облигаций — особой роли не сыграет (и все равно доходность остается отрицательной с поправкой даже на сфальсифицированную инфляцию).

Таким образом, по сравнению с более обычными эпохами, доходность в нашей «новой норме» значительно ниже, и по всем причинам, приведенным выше, в ближайшее время вряд ли особо вырастет.

Учитывая такие исторически низкие номинальные ставки, наиболее информированные инвесторы не видят потенциала роста облигаций и поэтому продолжают покупать золото и серебро.

Фактически, номинальная доходность должна подняться как минимум до 3%, чтобы большая часть инвесторов в золото могла покинуть рынок драгоценных металлов. По сути вряд ли номинальная доходность достигнет таких уровней, опять же, потому что правительства, в основном США, не могли позволить себе такие устойчивые ставки.

Короче говоря, не сражайтесь с отчаявшейся ФРС.

Более того, даже если центральные банки завтра рухнут под тяжестью их собственных нелепых долгов и плохого управления, а доходность и процентные ставки взлетят до небес, инфляция и, следовательно, цены на золото тоже увеличатся.

Золото выигрывает в любом случае.

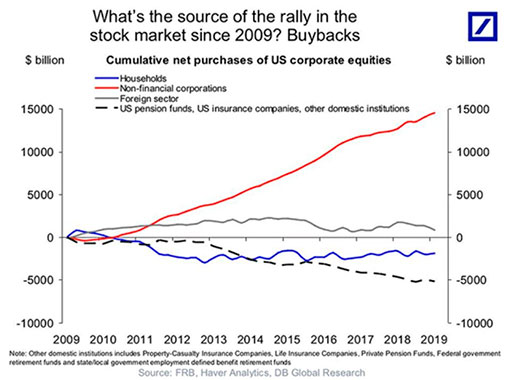

Между тем, большинство также знает, что ФРС обслуживает Уолл-стрит, а не Мэйн-стрит. Так всегда было и будет.

Излишне говорить, что нынешний (и опасный) пузырь фондового рынка — это почти единственное, чем США могут похвастаться, а более низкие ставки — это гнилые крылья за спиной этого гнилого рынка, за поддержку которого ФРС все еще будет бороться.

Не забывайте также, что руководители в этой гнилой и сфальсифицированной системе получают зарплату на основе цены акций, а не прибыли.

Таким образом, более искусственно заниженные ставки помогут избалованным участникам S&P продолжать брать дешевые займы и выкупать свои собственные акции, чтобы они росли за счет долга, а не свободного денежного потока.

Если вы думаете, что это цинизм, посмотрите на график справа.

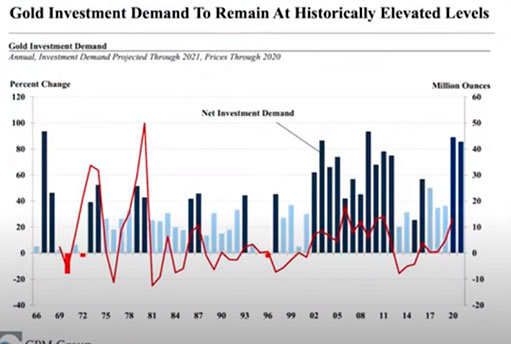

Настоящий драйвер роста золота: прямой потребительский спрос

Более того, если говорить конкретно о ценообразовании на золото, реальной движущей силой его цены был и всегда будет прямой потребительский спрос.

Такой спрос фактически определяется переменными, которые выходят далеко за рамки дебатов о процентных ставках и инфляции / дефляции. Он в большей степени вызван эмоциями, чем математикой или рыночными отчетами.

В частности, спрос на золото растет, когда вера в политическую и социальную стабильность, экономическую политику и стоимость валюты снижается.

И, как мы все обнаружили на протяжении многих лет и из множества объективных рыночных отчетов, вера в каждую из этих критических областей упала и будет продолжать падать в сторону дальнейших минимумов, как это делают все системы, насыщенные долгами.

Такое снижение веры в тотальную неэффективность управления мировой финансовой системой помогает объяснить, почему золото (несмотря на весь маниакальный энтузиазм по поводу биткойна и опасения по поводу роста ставок или даже сдерживаемой инфляции) продолжает привлекать потребительский спрос.

Короче говоря, несмотря на весь сложный технический, математический и академический дискурс относительно инфляционных и дефляционных сил, вера в финансовую систему или, скорее, растущее недоверие к ней всегда будет одним из самых сильных факторов, стоящих за спросом на золото.

Как ни странно, этот критический индикатор веры и тот факт, что мировая финансовая система работает так открыто плохо (от твитов Илона до двусмысленных высказываний Пауэлла, или от фиксации цен на COMEX до лжи о ИПЦ) служит основной причиной нашей уверенности в том, что золото достигнет гораздо более высоких максимумов в ближайшие годы.

Проще говоря, по мере того, как растет осознание неэффективности управления глобальной банковской, финансовой, экономической и валютной системой, вера в нее уменьшается.

И из-за этого неверия наша уверенность в светлом будущем для золота только возрастает с каждым днем.