Попытка спекулянтов на День Благодарения обрушить цену золота ниже технически важного уровня $1.800 долларов за унцию потерпела неудачу, поскольку 1 декабря золото отскочило к отметке $1.815 и выросло на $121,41 доллар (6,8%), завершив месяц на уровне $1.898,36 долларов. Золотые акции также продемонстрировали сильную динамику: индекс NYSE Gold Miners Index вырос на 4,57%, а индекс MVIS Global Junior Miners — на 10,76%.

Новости о поставках вакцин и прививках в течение месяца не повлияли на золото, так как ажиотаж вокруг них был заложен в цену еще в ноябре. 21 декабря, когда Конгресс достиг окончательного соглашения о пакете помощи в связи с пандемией в размере $900 миллиардов долларов, золото установило месячный максимум на уровне $1.906 долларов.

Золото также заручилось поддержкой слабого доллара, который упал до 30-месячного минимума, что обусловлено повышением аппетита к риску и новыми пиками на фондовом рынке. Важно отметить, что значительный отток из обеспеченных золотыми слитками биржевых фондов ETF, наблюдавшийся в ноябре, также прекратился в декабре.

Серебро ожило во второй половине года, обогнав золото на 38% и прибавив 16,6% в декабре. Как денежный, так и промышленный металл, серебро обладает потенциалом, связанным с обеими характеристиками, — защита от системных рисков (благодаря чему процветает золото) и ожидания роста после пандемии и реализации экологических инициатив (прерогатива меди). Кстати говоря, медь закончила год на уровне $3,52 доллара за фунт, что стало самым высоким показателем почти за семь лет.

Обзор цены золота в 2020

Золото закрыло десятилетие на положительной ноте

В 2020 году цена золота выросла на 25,1% или $381 доллар за унцию, отметив крупнейший процентный годовой прирост за десять лет. На динамику курса золота повлияло множество факторов, связанных с пандемией, начиная с январской вспышки в Китае. В феврале золото достигло семилетнего максимума, поскольку COVID перекинулся на Южную Корею. Однако в последнюю неделю февраля новости о распространении вируса в Италии, Иране и США вызвали обвал рынка, и 16 марта цена золота упала до минимума $1.451 доллар. Золотые акции также упали, поскольку инвесторы искали средства для покрытия маржин коллов, различных выплат и снижения рисков.

Как только паника утихла, в начале апреля золото и золотые акции резко восстановились до прежних уровней. Золото достигло новых долгосрочных максимумов в апреле, мае и июне. 27 июля драгметалл превысил рекордный пик 2011 года в размере $1.921 долларов и 7 августа достиг своего максимального значения $2.075.

С августа золото взяло передышку, двигаясь в диапазоне $1.800-$2.000 долларов. Новости о положительных результатах тестирования вакцины против COVID-19 в начале ноября вселили надежду на возвращение к норме, что привело к падению золота и тестированию долгосрочной технической поддержки на линии $1.800 долларов. Поддержка выдержала, и в декабре, когда индекс доллара США достиг нового минимума, драгоценный металл поднялся и закончил год на уровне $1.898 долларов.

Влияние неопределенности и системных рисков

В 2020 году бычий рынок золота подпитывал ряд драйверов:

- Неопределенность и риски, связанные с пандемией;

- Снижение целевого значения для процентных ставок Федеральной резервной системы (ФРС) США (до 0%), падение доходности облигаций и отрицательные реальные ставки;

- Огромный и беспрецедентный дефицит государственного бюджета;

- Количественное смягчение ФРС (для покупки казначейских облигаций и ценных бумаг с ипотечным покрытием на сумму $120 миллиардов долларов в месяц);

- Беспрецедентное расширение программ ФРС по покупке ценных бумаг и предоставлению кредитов;

- Растущий уровень долга среди предприятий;

- Слабость доллара с июля;

- Торговый и другие конфликты с Китаем.

Рекордные притоки в продукты, торгуемые на бирже и обеспеченные золотыми слитками, являются свидетельством того, что инвесторы используют золото для защиты портфелей от обесценивания валюты, системного коллапса или инфляции, которые могут стать непреднамеренными последствиями политики нулевой ставки, огромной долговой нагрузки и триллионов долларов ликвидности, закачиваемых в мировую экономику.

Золотодобытчики обошли металл

Динамика акций золотодобывающих компаний опережала рост золота большую часть 2020, несмотря на консолидацию к концу года. В условиях роста цены золота акции золотодобывающих компаний превосходят показатели товара (из-за присущего добытчикам кредитного плеча), но порой компании демонстрируют неутешительные результаты в связи с повышенными рисками. Многие золотодобывающие компании справились с протоколами COVID, при этом производство и затраты существенно не пострадали. Наиболее успешные производители по-прежнему были сосредоточены на контроле затрат, свободном денежном потоке, дисциплинированном распределении капитала и выплатах акционерам. Кроме того, согласно ежеквартальным отчетам, многие из компаний увеличивали свои дивиденды в течение года с доходностью в среднем выше 2%.

Что будет с золотом в 2021?

Мы ожидаем, что факторы, которые привели к повышению цены золота в 2020 году, будут актуальны и в 2021. Позже в этом году мир существенно изменится, как только США и другие страны достигнут коллективного иммунитета. Далее мы суммировали риски, которые могут привести к росту золота после того, как вирус будет взят под контроль:

Отрицательные ставки и пузыри активов. Прежде всего, это риск искажающего влияния отрицательных номинальных ставок, отрицательных реальных ставок и политики нулевой ставки на рынки. ФРС заявила, что будет поддерживать политику нулевой ставки как минимум до 2023 года. Низкая доходность казначейских облигаций вынуждает инвесторов переходить в более рискованные сегменты инвестиционного спектра. Рынки подвергаются дальнейшим искажениям из-за массового государственного вмешательства с целью приобретения активов и вливания ликвидности в экономику за счет кредитов, расходов и грантов. В результате мы наблюдаем ту же инфляцию цен на активы, что и после мирового финансового кризиса, но на этот раз все гораздо хуже. Невероятно, но несмотря на разгар кризиса в сфере здравоохранения, на рынках акций, корпоративных кредитов, биткойна и недвижимости процветают пузыри или мании. Маржинальный долг и опционы колл достигли рекордных уровней. Мы наблюдаем за развитием теории большего дурака, но впереди нас может ждать еще один обвал.

Долги. Второй риск — это огромная долговая нагрузка, которую несут правительства и корпорации. Никто не знает, каковы пределы долга, но это определенно конечное число, которое может быть превышено в любое время. Кроме того, все, что вызывает рост процентных ставок, может сделать обслуживание долга непосильным обязательством.

Новая администрация. Ожидаемая политика новой администрации Байдена представляет собой третий риск. Обещанное увеличение налогов для корпораций и физических лиц наряду с ужесточением регулирования во многих сферах экономики, вероятно, будут препятствовать экономическому росту. Дефицитные расходы, возможно, исчисляемые триллионами, увеличат долговую нагрузку. Рост расходов правительства на приоритетные отрасли, правительства штатов, местные органы власти и различные федеральные программы будут стимулировать экономику, однако государственные расходы являются наименее продуктивным способом использования капитала, известным человечеству.

Инфляция. Инфляция — еще один риск, который может застать врасплох многих инвесторов. Мы ожидаем, что годовая инфляция превысит 2%, начиная с марта, так как рецессия 2020 года, обусловленная пандемией, стала новой отправной точкой для измерения годовых изменений. Позже в этом году потепление и распространение вакцин могут стать началом новых бурных двадцатых — всплеска спроса и практически неограниченных расходов, которые стали возможными благодаря огромному потоку ликвидности, спонсируемой правительством. Инфляция может превратиться из краткосрочного отклонения в долговременную проблему.

Ослабление доллара США. В 2020 году индекс DXY упал на 6,8%. Эта слабость может перейти в продолжительный медвежий рынок для доллара в 2021 году по нескольким причинам. Благодаря политике нулевой ставки ФРС доллар лишился высокого суверенного рейтинга. Фактически, реальная (с поправкой на инфляцию) доходность казначейских облигаций сейчас ниже, чем у японских и немецких государственных облигаций. По мере того, как восстановление экономики набирает обороты, развивающиеся страны с более высокими темпами роста будут привлекать капитал из США. Кроме того, финансовое положение США, вероятно, ухудшится при администрации Байдена.

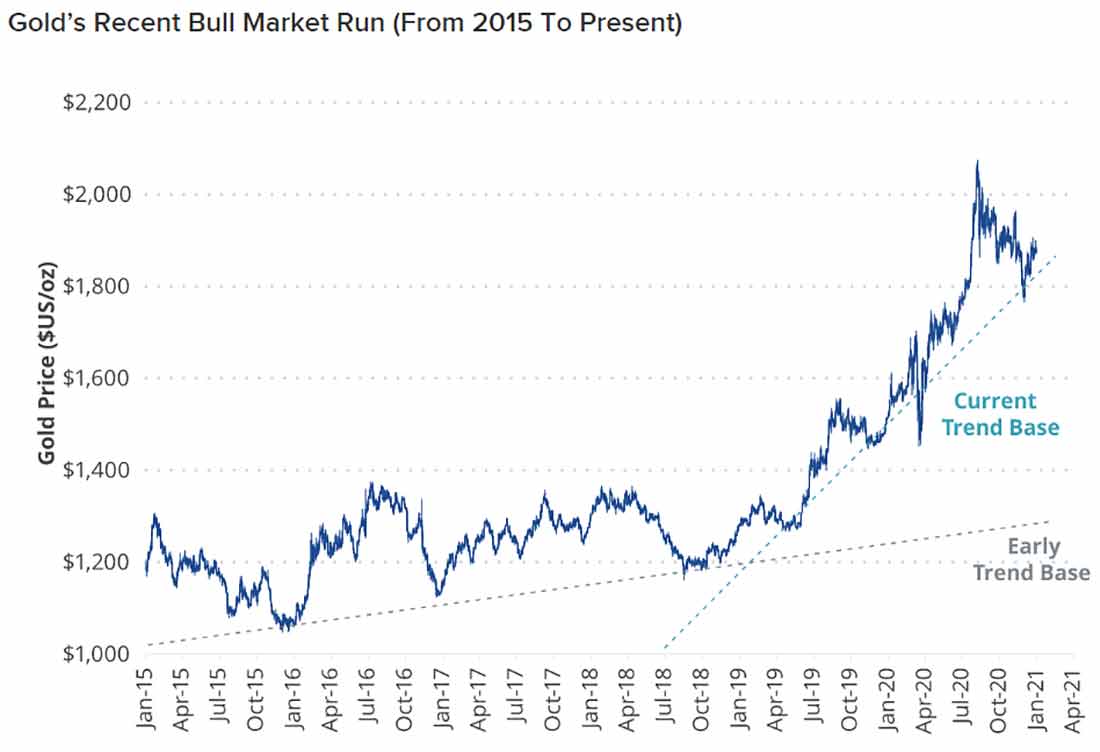

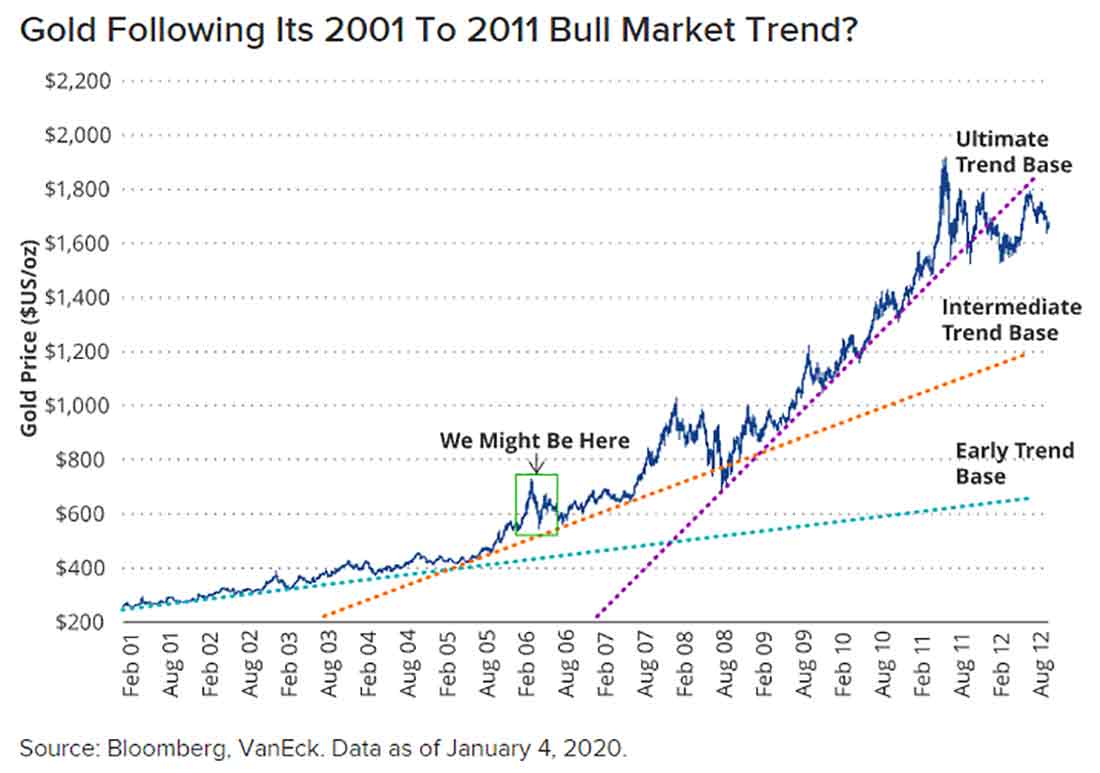

По следам прошлого

Бычий рынок золота остается в силе с декабря 2015 года (График 1). Графический паттерн этого рынка похож на первые пять лет бычьего рынка с 2001 по 2011 год (График 2).

Будет интересно посмотреть, сохранятся ли сходства графиков. После 2006 года бывший бычий рынок нашел катализаторы в лице глобального финансового кризиса 2008 и европейского долгового кризиса в 2010. Для реализации аналогичного прироста текущему бычьему рынку, безусловно, потребуются дополнительные катализаторы, и ими могут послужить описанные выше риски и тенденция доллара.