Относительно слабые результаты в прошлом году, особенно по отношению к доллару, несмотря на возникающие опасения по поводу инфляции, были вызваны тем, что портфельные менеджеры сокращали активы, накопленные ими в течение 2020 года, поскольку фондовые рынки росли, а доходность облигаций оставалась относительно стабильной, что уменьшало потребность в диверсификации.

Перенесемся в 2022 год, и сейчас мы имеем дело с многочисленными неопределенностями, некоторые из которых уже существовали до обострения конфликта между Россией и Украиной. Обеспокоенность инфляцией и экономическим ростом усугубилась геополитическим кризисом и санкциями, а вместе с повышенной волатильностью облигаций и не в последнюю очередь акций инвесторы искали безопасное убежище в материальных активах, таких как инвестиционные металлы.

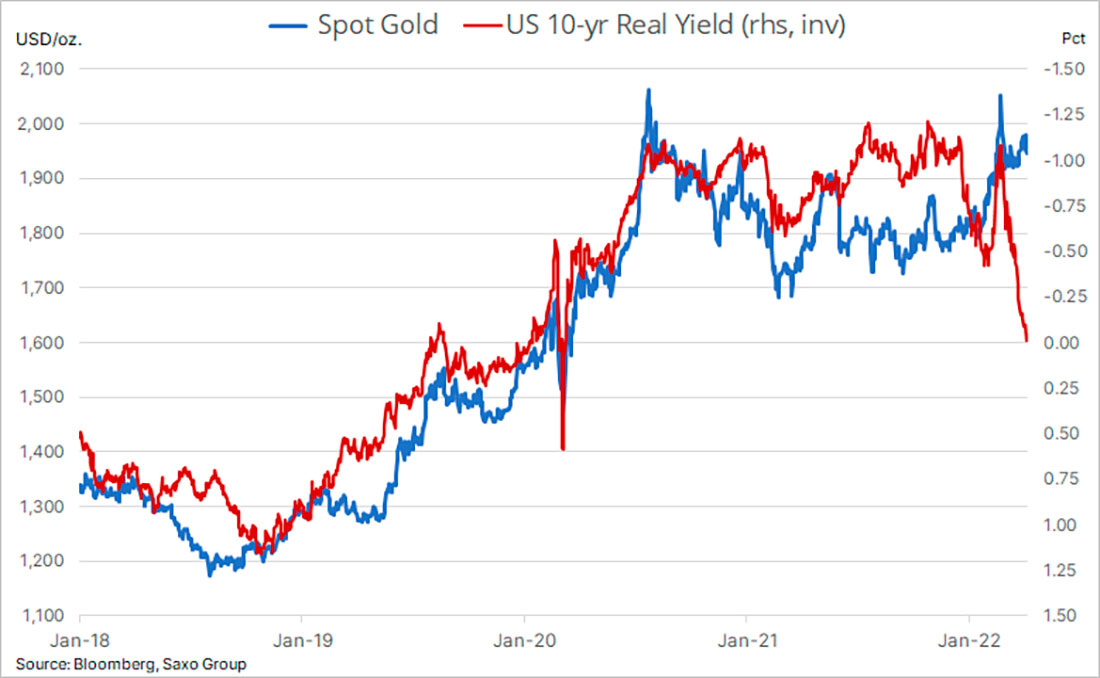

В течение прошлого года золото и реальные процентные ставки по десятилетним облигациям изо всех сил пытались двигаться в разных направлениях, и дисбаланс усилился в течение первого квартала, когда золоту все чаще удавалось игнорировать растущую доходность. На текущих уровнях золото теоретически переоценено примерно на $300 долларов, что свидетельствует о серьезном смещении фокуса.

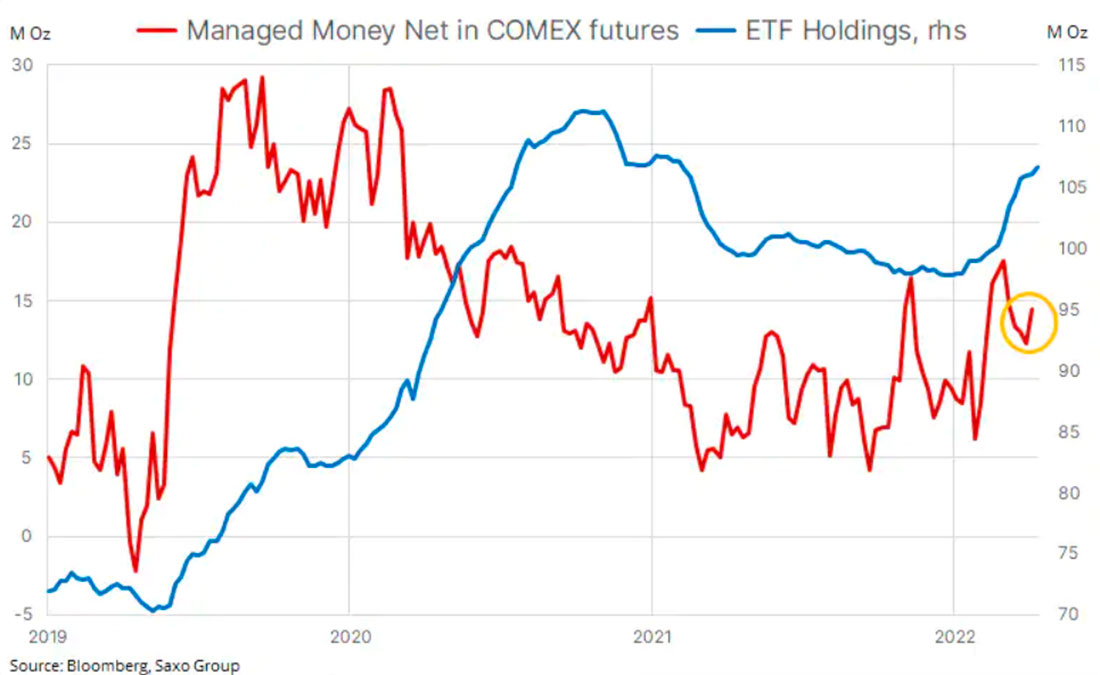

Чистое сокращение активов ETF, обеспеченных золотом, которое наблюдалось в течение всего прошлого года, прекратилось в конце декабря, и с тех пор общий объем вырос на 282 тонны до 3.325 тонн. В то же время фонды с кредитным плечом, в основном работающие на фьючерсном рынке, имея возможность торговать лотами на сумму $195.000 долларов с маржой менее $8.000 долларов, гораздо больше зависели от направленных движений на рынке. После неудачной попытки 8 марта достичь нового рекордного максимума они потратили следующие недели на сокращение рисков. 12 апреля они вернулись в качестве чистых покупателей, тем самым присоединившись к упомянутому спросу на ETF.

В то время как инфляция живо обсуждалась в прошлом году, фактическое влияние резкого повышения цен на все сейчас все больше ощущается во всем мире. В ответ инвесторы начали осознавать тот факт, что хорошие годы, которые обеспечивали рост акций и приносили высокую и стабильную доходность, закончились. Вместо этого возникла необходимость занять более оборонительную позицию.

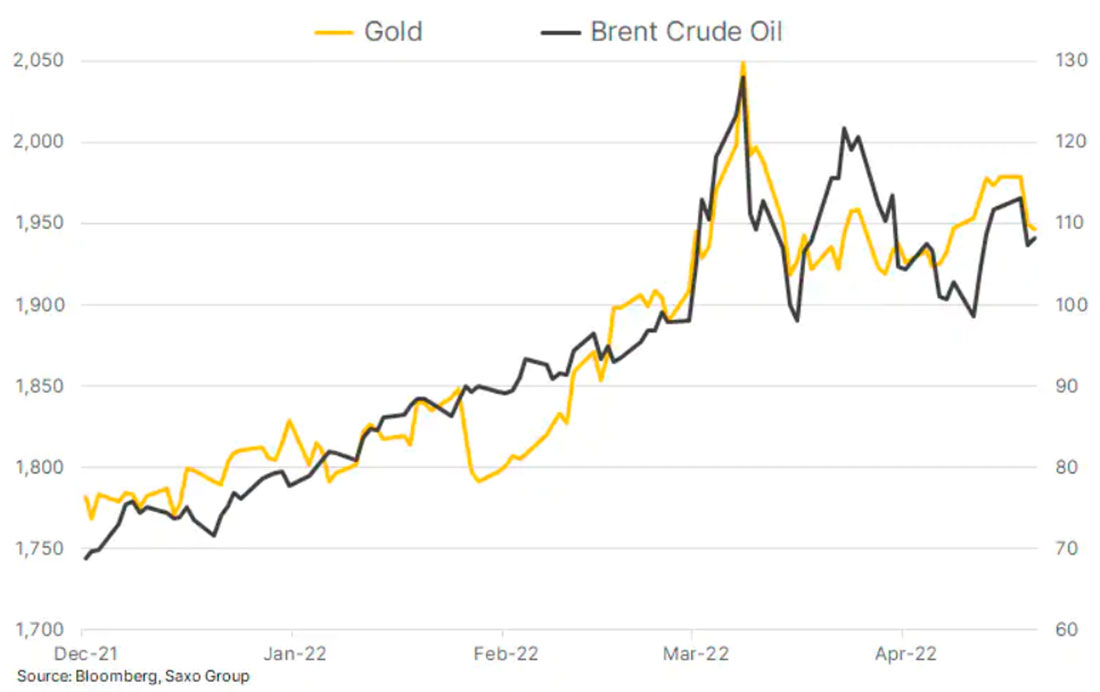

Вместо реальной доходности мы все чаще наблюдаем, как на золото активно влияет динамика нефти, что имеет смысл. Рост и падение цены на нефть вносят свой вклад в инфляцию за счет продуктов переработки, таких как дизельное топливо и бензин, в то время как ее сила или слабость также говорят нам кое-что об уровне геополитических рисков в системе.