Первый график спот цены на золото в долларах США за последние девять месяцев, несомненно, выглядит медвежьим. Канал тренда, соединяющий серию более низких максимумов и более низких минимумов, сейчас тестируется. Промежуточная трендовая 50-дневная средняя несколько месяцев назад пробилась ниже 200-дневной средней, которая сейчас находится примерно на одном уровне и тестируется.

Цена на золото четыре раза за последнюю неделю не смогла пробиться и удержаться выше этих нисходящих линий тренда. Недельное закрытие выше этих снижающихся уровней сопротивления будет явно оптимистичным. Однако прорыв в начале января имел аналогичные характеристики, но недельный график выглядел более зловещим.

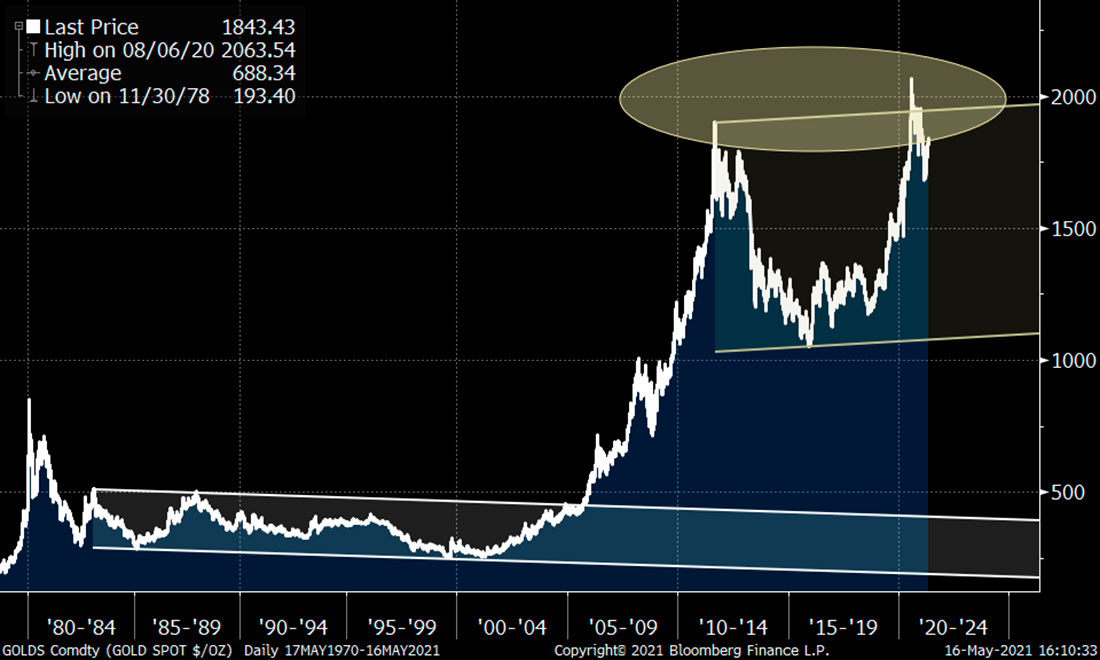

Всегда стоит рассматривать несколько таймфреймов. Вопрос о риске / доходности всегда зависит от временных рамок. Расширив рамки (от одного года к деловому циклу), вы получите совсем другое мнение. В дальнейшем вполне вероятен прорыв из многолетней базовой модели, которая может легко продлиться еще несколько лет. Это делает текущий медвежий график гораздо более конструктивным.

Более общая картина выглядит намного позитивнее. Прорыв золота с многолетней базы в начале 2000-х (когда ФРС Гринспена впервые перешла к политике нулевой процентной ставки) привел к десятилетнему тренду. Стоимость денег — огромный фактор, влияющий на оценку золота. Таким образом, текущая консолидация, вероятно, всего лишь пауза в том, что через год превратится в восходящий тренд согласно каналам тренда.

А теперь все становится чуточку сложнее. Два человека, смотрящие на один и тот же график, могут нарисовать совсем разные картины, учитывая их предубеждения. Согласно другой точке зрения, золото не смогло удержаться на уровне после прорыва и теперь, вероятно, столкнется с многолетней (десятилетней) консолидацией, как мы видели раньше. Так кто прав?

Вот где понимание фундаментальных факторов помогает определить, что мы видим на графиках. «Почему» действительно имеет значение. Сроки важны. Взгляд на консолидацию 80-90-х годов показал снижение инфляции и гораздо более высокие реальные процентные ставки по сравнению с сегодняшним днем. Сверхстимулирующая политика ФРС началась, когда в начале 2000-х лопнул технологический пузырь, и с тех пор золото остается очень хорошим классом активов.

В 80-х и 90-х центральные банки избавлялись от золота как резервного актива, отказавшись от привязки к золоту в начале 70-х годов. Но тот факт, что текущий мировой долг невозможно выплатить по более высокой цене, вероятно, требует монетизации. Реальная доходность, скорее всего, останется крайне низкой и не будет конкурировать с золотом. В 80-90-е годы держать государственный долг в качестве резерва было очень выгодно. Сегодня, когда центральные банки хотят большей инфляции, все поменялось.

Ларри Берман по-прежнему оптимистично относится к золоту как к средству сбережения, поскольку, по его мнению, мы входим в режим, при котором правительства будут буквально оцифровывать денежную массу и вынужденно монетизировать дефицит. Вероятно, это будет основным решающим фактором на ближайшие десятилетия. Биткойн вряд ли заменит золото, но кто знает, как долго продлится мания на цифровую валюту. Это огромный фактор, работающий против потенциала золота. И в отличие от тюльпанов, нули и единицы в коде биткойна не умирают каждый год. Только не теряйте пароль от кошелька с криптовалютой.