Резкое падение золота в конце месяца

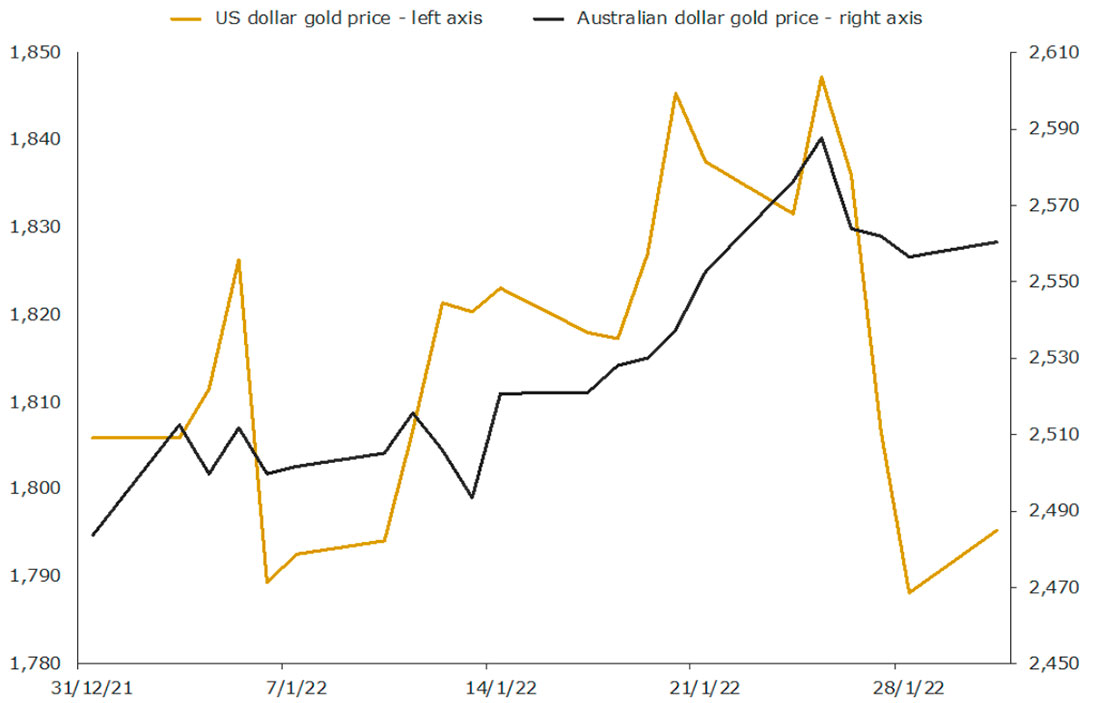

Большую часть января цена на золото торговалась с повышением, и в какой-то момент казалось, что она прорвется выше к $1.850 долларам.

Этот импульс, однако, не удалось сохранить, так как драгметалл резко упал в последнюю неделю января, когда рынки начали учитывать в цене будущее повышение процентных ставок Федеральной резервной системы США.

Хотя повышение ставок в 2022 году давно ожидалось, нет сомнений, что в последнее время рынок стал более «ястребиным». Многие банки теперь заявляют, что ожидают до пяти повышений процентных ставок в этом году, в то время как Bank of America прогнозирует до семи повышений ставок.

Несмотря на то, что повышение ставок не обязательно окажет понижательное давление на золото, скорость, с которой рынки пересматривают перспективы процентных ставок, явно застала инвесторов рынка золота врасплох.

Эта переоценка, которая способствовала ралли доллара США и дальнейшему росту доходности облигаций, стала основной причиной падения золота почти на $60 долларов ближе к концу месяца, что хорошо видно на графике ниже.

Волатильность вернулась

Хотя золото зафиксировало небольшие потери за месяц, оно показало себя намного лучше, чем многие рисковые активы.

На рынках акций лидером по снижению стал индекс NASDAQ, который потерял 9% в январе, что стало одним из худших показателей на начало года за всю историю наблюдений.

S&P 500, который в какой-то момент упал почти на 10% за месяц, вырос в последние торговые дни, но все же в целом опустился более чем на 5%.

Доходность облигаций США также поднялась: на конец января доходность 10-летних облигаций США составила 1,79% по сравнению с 1,52% в конце прошлого года. Реальная доходность выросла еще сильнее, чему способствовало снижение уровня безубыточной инфляции.

Этот всплеск доходности означал, что активы с фиксированным доходом не смогли обеспечить защиту, на которую обычно надеются инвесторы, поскольку совокупный индекс облигаций США Bloomberg упал на 2,2% за месяц.

Это привело к тому, что портфели 60/40 (состоящие из 60% акций и 40% облигаций) опустились более чем на 4% в январе, что стало худшим падением с тех пор, как рынки впервые рухнули из-за опасений по поводу COVID-19 еще в первом квартале 2020 года.

Портфели не помогли защитить и более экзотические активы, поскольку криптовалютным инвесторам снова напомнили, что, хотя такие активы, как биткойн, могут преподноситься как «цифровое золото», они ведут себя совсем иначе.

Крупнейший в мире криптоактив упал более чем на 20% в январе, потеряв более чем 45% с момента своего пика в конце 2021 года.

Прогноз: медведи теперь численно превосходят быков

После года, когда были отмечены невероятно высокие результаты и низкий уровень волатильности рискованных активов, январские движения на рынке послужат своевременным напоминанием инвесторам о том, что прибыль по традиционным классам активов может быть труднее получить в будущем.

Настроения на рынке явно ухудшились: опрос настроений AAII в конце января показал, что количество медведей превышает число быков на 30% — явный признак преобладания страха над жадностью в качестве основного двигателя рынков.

В краткосрочной перспективе это может фактически означать, что рынки настроены на отскок, хотя большая осторожность инвесторов, вероятно, поддержит золото в будущем. Возможность усиления геополитической напряженности также может стать катализатором роста, поскольку золото обычно получает выгоду от бегства инвесторов в активы-убежища.

Действительно, несмотря на то, что золото в конце месяца упало из-за резкой распродажи в последние несколько торговых дней, большую часть января оно имело хорошую поддержку со стороны инвесторов.

Повышенный интерес к драгметаллу был заметен по притоку в глобальные золотые ETF, в которые в течение месяца поступило около 40 тонн ($2,3 миллиарда долларов), в то время как спекулянты также увеличили свои чистые длинные позиции.

Потоки ETF и позиционирование категории «Управляемые деньги» на COMEX часто коррелируют с самой ценой на золото, поэтому за этим индикатором стоит следить в будущем, особенно с учетом того, что инвесторы в ETF сокращали свои позиции по золоту на протяжении большей части 2021 года.

Признаки более устойчивой инфляции из-за продолжающихся проблем с цепочками поставок, более высоких цен на сырьевые товары или продолжающегося повышательного давления на заработную плату также могут стать попутным ветром для золота в этом году.

Внимание стоит обратить и на расходы на жилье, которые представляют самую большую долю в корзине ИПЦ США. Анализ Morgan Stanley предполагает, что рост стоимости жилья усилит повышательное давление на общий уровень инфляции во второй половине этого года, хотя на данный момент рынки все еще ведут себя так, как будто в целом давление на стоимость жизни скоро ослабнет.

Основным препятствием для золота сейчас, по-видимому, является продолжающееся укрепление доллара США (+0,9% в январе и +6,6% за последние 12 месяцев) и рост доходности облигаций.

В то время как оба показателя могут продолжать расти, возможно, проблема, которую более высокие ставки представляют для фондовых рынков, в конечном итоге поддержит золото, поскольку в прошлом драгоценный металл и доллар США росли вместе.

И последнее наблюдение: золото должно быть в состоянии выдержать повышение процентных ставок Федеральной резервной системой, поскольку история показывает, что драгоценный металл не только обычно растет, но и превосходит другие активы в периоды ужесточения денежно-кредитной политики.

Действительно, исследование Всемирного совета по золоту показало, что в течение последних четырех циклов повышения ставок (начиная с середины 1990-х годов) доходность золота в среднем составляла 11,34% в течение шести месяцев после первого повышения ставок ФРС по сравнению с доходностью акций США всего в 4,17%.

Аналогичное движение в этом цикле приведет к тому, что золото вернется к $2.000 долларов во второй половине 2022 года, при условии, что оно не скорректируется на промежуточном этапе.