«Рефляционные» сделки принесли прибыль, а традиционные средства защиты от инфляции — нет. Золото упало на 6,5% в первом полугодии, поскольку инвесторы, особенно в США, сбросили свои запасы драгоценного металла. Американские ETF, обеспеченные золотом, зафиксировали отток средств в размере $8,5 млрд долларов. Однако с тех пор инвестиционный фон стал более разнообразным, и распределение активов во втором полугодии может оказаться сложнее.

Факторы налогово-бюджетной политики

Нарратив о рефляции стал отражением успеха вакцинации против COVID-19 в сочетании с денежной и фискальной «щедростью». На основе этой комбинации стратеги предсказывали V-образное восстановление, когда мировая экономика нажмет на кнопку перезагрузки.

Показатели инфляции оказались выше целевых значений центрального банка, но 72% инвесторов в июньском опросе, проведенном Bank of America Global Fund Manager, верят неоднократным заверениям политиков в том, что эта инфляция является «временной».

В июне и июле индекс потребительских цен в США вырос на 5,4%. В еврозоне индекс цен производителей подскочил на рекордные 10,2% по сравнению с аналогичным периодом прошлого года. Монетаристы утверждают, что сейчас мы наблюдаем запаздывающие эффекты беспрецедентных стимулов. Только в апреле 2020 года американская денежная масса M3 (также известная как широкая денежная масса) увеличилась на 7,3%, что выше, чем за любой полный год предыдущего десятилетия. S&P сообщает, что государственные расходы выросли на эквивалент 13% мирового ВВП.

Налогово-бюджетная политика стала важным фактором совокупного спроса. Два наглядных примера — план расходов на инфраструктуру президента Байдена в размере $1,4 трлн долларов и «Зеленая сделка» Европейского союза на сумму $1 трлн долларов. Эти инициативы очень затратны с точки зрения труда. Но точно так же, как инфляция считается временной, проблемы на рынке труда в США и Великобритании рассматриваются как краткосрочные.

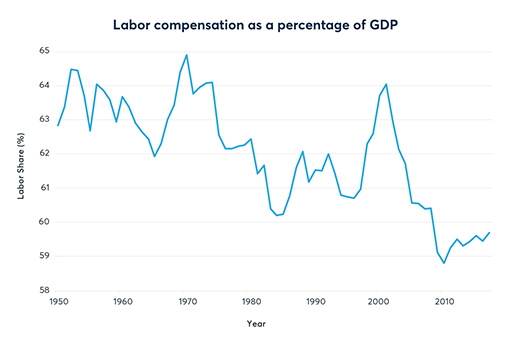

Роль занятости

Однако голос работников становится все громче. Перебои в цепочке поставок после появления COVID-19 также предполагают, что неумолимый рост офшоринга и глобализации замедлится. Кривую Филлипса, которая отражает взаимосвязь между ценами, заработной платой и объемом производства, перестали использовать в 2000-х годах. Но доля оплаты труда в ВВП США начала расти.

Если политики ошибаются и инфляция окажется устойчивой, золото, вероятно, станет популярнее с точки зрения структуры активов инвестиционного портфеля в течение оставшейся части 2021 года.

За последнее десятилетие альтернативные издержки владения золота (с нулевой доходностью) по сравнению с 10-летними казначейскими облигациями США была ниже только в разгар пандемии COVID-19 в период с февраля 2020 по 2021 год.

В августе 2020 цена золота поднялась до нового рекордного пика, превысив уровень $2.000 долларов за унцию. Во всем мире четверть всех облигаций по-прежнему имеют отрицательную доходность (включая немецкие облигации), и только одна треть имеет доходность выше 1%. Германия затмила Индию как второй по величине розничный рынок золота в первом полугодии, но индийские инвесторы возвращаются, поскольку COVID-19 медленно утихает. Текущее число заболевших находятся на самом низком уровне с марта 2020 года.

Последний отчет CFTC показал, что короткие позиции по золоту (и серебру) сокращаются. Подобное улучшение настроений и изменение позиционирования, вероятно, окажут краткосрочную поддержку золоту.

Переломный момент для спроса и предложения

В период с 2001 по 2011 год цена золота выросла с $225 до $1.906 долларов за унцию. Повышение сопровождалось большим количеством слияний и поглощений среди добывающих компаний ($38 млрд долларов в 2011 году) и увеличением капитальных затрат. С тех пор капитальные затраты упали на 70%. Бюджеты на геологоразведку золота в 2012 году достигли $10,8 млрд долларов, но открытие месторождений золота ($206 млн унций) достигло своего пика шестью годами ранее. С 2006 года появилось лишь несколько новых шахт с потенциальными запасами более 6 млн унций.

Снижение затрат вынудило добывающие компании сосредоточиться на уже имеющихся объектах, а существующие запасы начали быстро истощаться. В бассейне Витватерсранд в Южной Африке было добыто около 40% всего когда-либо добытого золота, но текущее производство составляет примерно одну десятую от пика 1970-х годов. Запасы на многих крупнейших рудниках мира — Мпоненг в Южной Африке, Карлин Тренд в США и Супер Пит в Австралии — сокращаются.

Марк Бристоу, генеральный директор Barrick Gold, второй по величине горнодобывающей компании, заявил в августе, что «хроническая тенденция золотодобывающей отрасли обогащаться на цене золота вместо того, чтобы инвестировать в будущее, привела к сокращению запасов и нехватке высококачественных проектов по разработке месторождений».

Возможно, самая большая поддержка для золота будет исходить от центральных банков. На рубеже веков доллар США составлял 73% резервов в базе данных МВФ COFER, и на сегодняшний день его доля уже упала ниже 60%. Доля китайского юаня и евро незначительно выросла, но характеристики золота, обеспечивающие сохранение капитала, позволяют управляющим резервами продавать свои доллары в ожидании появления настоящего конкурента американской валюты.

Банк Таиланда приобрел 90 тонн золота в апреле и мае, увеличив свои запасы на 60%. Активность также проявили центральные банки Бразилии и Венгрии, а в июле Россия увеличила свои золотые резервы впервые с июня 2020 года.

Согласно опросу Всемирного совета по золоту, почти 80% управляющих резервами планируют увеличить золотые запасы в следующем году.

Благодаря долгосрочной поддержке, которую золоту оказывают центральные банки, область $1.700 долларов может стать нижним пределом диапазона, учитывая, что новое предложение сильно ограничено. Если инфляция останется выше целевых показателей, управляющие активами будут вынуждены пересмотреть традиционную роль золота как средства хеджирования. Это поможет золоту вернуть свой блеск, и оно начнет расти.