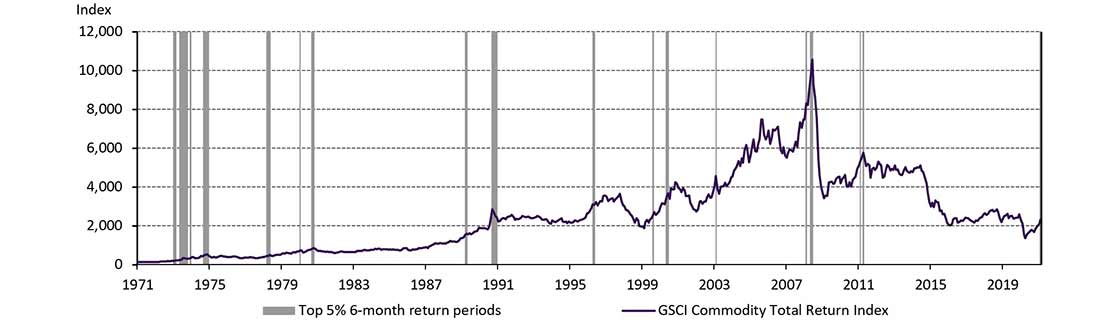

Рост цен на сырьевые товары начался во втором квартале 2020 года сразу после распродаж на широком рынке, вызванных COVID-19. Все началось с металлов, после чего перекинулось на энергоносители, а к лету к ним присоединились сельскохозяйственные товары. Инвесторы ждали подобного ралли на рынках сырьевых товаров более десяти лет, и их терпение, возможно, будет вознаграждено. Недавние рыночные движения — в период с августа 2020 года по февраль 2021 — теперь входят в число периодов с наивысшей полугодовой доходностью с 1971 года. Стартовой площадкой послужил 30-летний минимум, а это говорит о том, что на этом достижения не закончатся (Графики 1 и 2).

График 1. Долгое ожидание сильного ралли с многолетнего дна.

Индекс общей доходности сырьевых товаров S&P GSCI с января 1971 по февраль 2021 года*

*Серые заштрихованные области обозначают доходность за шесть месяцев, которая входит в топ самой высокой полугодовой доходности. Источник: Bloomberg, Всемирный совет по золоту (WGC).

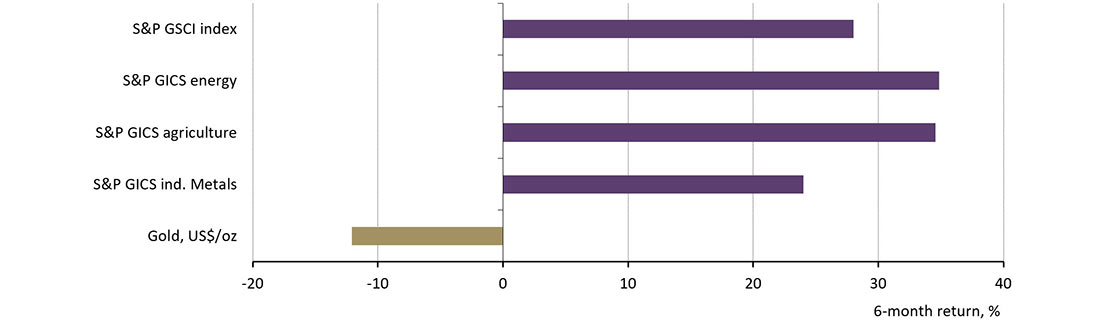

График 2. Пока сырьевые товары восстанавливаются, золото остается позади.

Индекс общей доходности сырьевых товаров S&P GSCI, GSCI по секторам и спот цена золота в долларах США с августа 2020 по февраль 2021 года*

*Все данные относятся к индексу GSCI Total Return, за исключением спот цены золота в долларах США. Источник: Bloomberg, WGC.

Когда многие активы кажутся дорогими, сырьевые товары являются заманчивой перспективой для жаждущих прибыли инвесторов. Однако, если ожидается, что этот рост продолжится и одновременно приведет к повышению инфляции, почему золото все еще не сияет?

Во-первых, важно помнить, что, хотя золото имеет общие характеристики с другими сырьевыми товарами и представлено в крупных товарных индексах, это прежде всего финансовый актив. Поведение золота отличается от поведения сырьевых товаров и часто характеризуется как антициклическое, тогда как товары процикличны; более того, золото имеет множество разных источников спроса и предложения. Таким образом, драгметалл не зависит от сбоев в каком-либо секторе.

Во-вторых, если недавний рост цен на сырьевые товары — явление рефляции, чтобы лучше ориентироваться в текущей рыночной динамике, давайте изучим некоторые прецеденты.

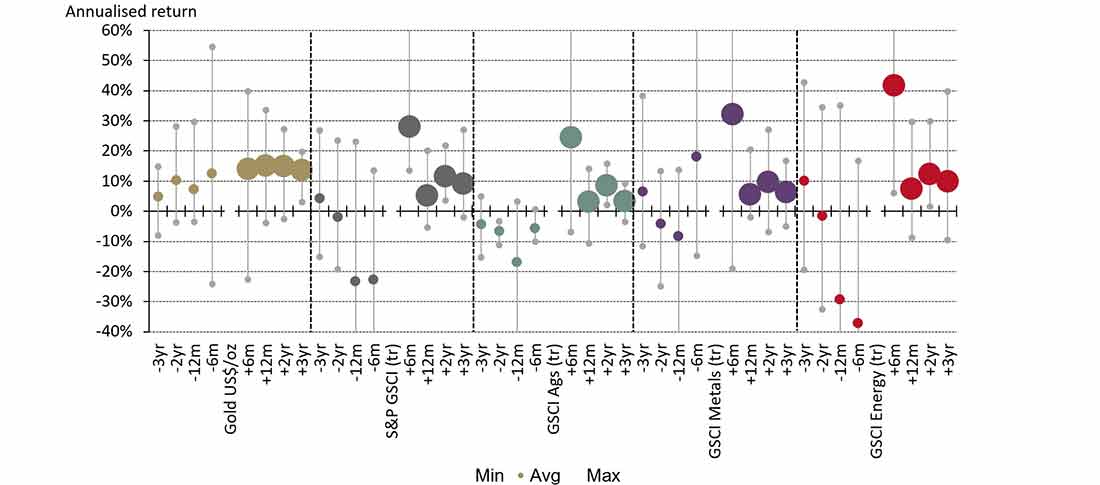

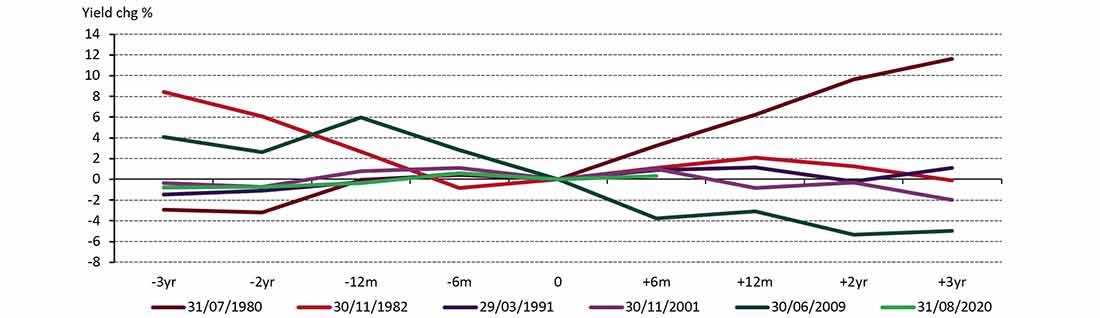

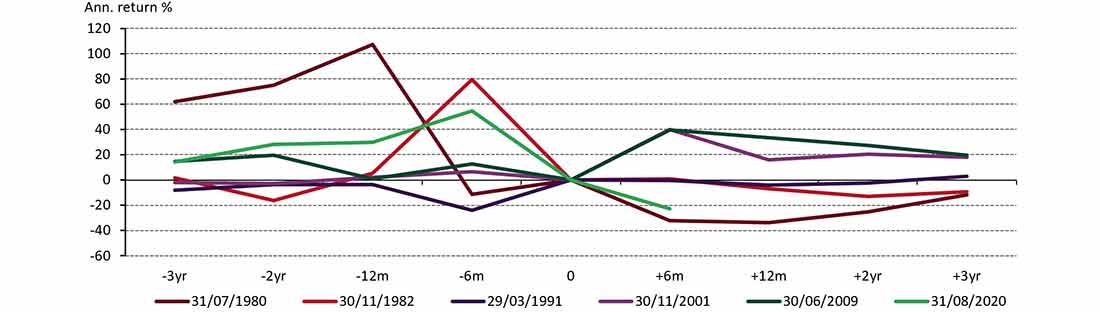

«Рефляцию» в общих чертах можно охарактеризовать как среду возрождающегося экономического роста, сопровождаемого повышением инфляции и процентных ставок. Другими словами, «рефляция» — это период после рецессии1. График 3 отражает динамику золота и сырьевых товаров в течение трех лет до и после начала рефляции 1991 года. График 4 охватывает расширенный период анализа, включая рецессии 1980 и 1982 годов, хотя проследить влияние на энергоносители невозможно, так как данные о совокупной доходности за этот промежуток времени недоступны. Ключевые точки, на которых следует сосредоточиться, — это первая и последняя большие точки для каждого актива, представляющие среднюю шестимесячную и трехлетнюю доходность после начала периода рефляции, соответственно.

График 3. Сырьевые товары вступают в рефляционные периоды с резким скачком, но золото их догоняет.

Составляющие индекса общей доходности сырьевых товаров S&P GSCI и спот цена золота в долларах до и после рецессии в США*

*Каждая точка на графике представляет годовую доходность. Большие точки показывают производительность после начала периода рефляции, а маленькие — до его начала. Каждая точка также показывает верхний и нижний диапазоны доходности. Все данные относятся к GSCI Total Return, за исключением спот цены золота в долларах. Анализируемый период — с марта 1988 по февраль 2020 года. Источник: Bloomberg, Всемирный совет по золоту.

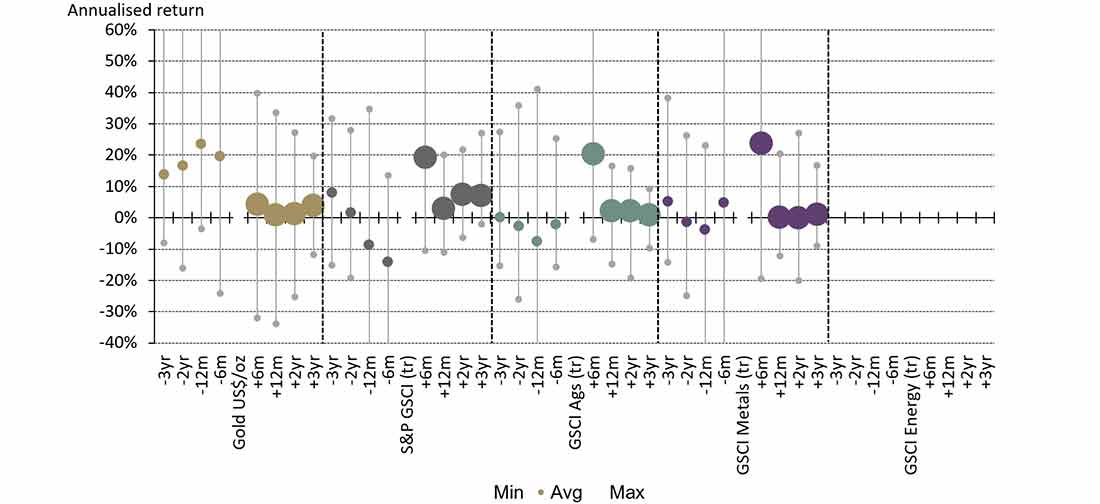

График 4. Охват рефляционных периодов с 1980 и 1982 гг. дает аналогичную картину, но с более низкими абсолютными уровнями.

Составляющие индекса общей доходности сырьевых товаров S&P GSCI и спот цена золота в долларах США до и после рецессии в США.

Все данные относятся к GSCI Total Return, за исключением спот цены золота в долларах США. Анализируемый период — с ноября 1979 по февраль 2020 года. Источник: Bloomberg, WGC.

Текущая низкая доходность золота с августа 2020 года по февраль 2021 соответствует его средним показателям во время предыдущих периодов рефляции. Аналогичным образом, текущая динамика роста основных групп сырьевых товаров соответствует их историческим показателям. Примечательно, что в месяцы, предшествовавшие рефляции, золото показало хорошие результаты. В отношении остальной части сырьевого комплекса наблюдается противоположная тенденция: показатели энергоносителей продемонстрировали худшие средние показатели за предшествовавшие шесть месяцев.

Таким образом, в текущих условиях отток средств из такого актива безопасности, как золото, в сырьевые товары с потенциальной доходностью логичен. Кроме того, не стоит забывать, что в августе 2020 года цена золота достигла исторического максимума на уровне $2.067,15 доллара2, что, вероятно, вынудило некоторых инвесторов зафиксировать прибыль.

Другой вероятной причиной относительно низкой доходности золота стало повышение процентных ставок и доходности акций, что увеличивает альтернативные издержки владения золотом. Согласно Графикам 5 и 6, золото испытывало трудности в рефляционной среде, когда реальные процентные ставки росли3. С июля 1980 года реальные ставки увеличились почти на 12% за три года после начала рефляции. Это, несомненно, стало основным фактором снижения цены золота: по итогам трехлетнего периода драгметалл упала на 12% в годовом исчислении. Та же история приключилась в период рефляции 1982 года.

График 5. Основным препятствием для цены золота в начале 1980-х годов был значительный рост реальной доходности.

Относительное изменение реальной доходности до и во время рефляции*

*График иллюстрирует динамику «реализованной» реальной доходности (доходность 10-летних казначейских облигаций США за вычетом общего ИПЦ США) за три года до и через три года после периода рефляции. 0 — это конец рецессии по индексу Национального бюро экономических исследований (NBER). Анализируемый период — с ноября 1979 года по февраль 2020. Источник: Bloomberg, Всемирный совет по золоту.

График 6. Фактор слабой динамики золота в рефляционные периоды в абсолютном выражении.

Относительное изменение реальной доходности до и во время периодов рефляции*

*Динамика спот цены золота в долларах за унцию в течение трех лет до и в ходе рефляции. 0 — это конец рецессии по индексу NBER. Анализируемый период — с ноября 1979 по февраль 2020 года. Источник: Bloomberg, Всемирный совет по золоту.

Несмотря на первоначальные препятствия, в среднем золото догоняет большинство основных товарных групп ко второму и третьему годам с начала рефляционного периода с 1991 года. С 1980 оно также нагоняет показатели для металлов и сельскохозяйственных товаров. И хотя абсолютный уровень доходности варьируется, золото преуспевает по сравнению с сырьевыми товарами в относительном выражении.

Анализ с использованием данных с 1991 года может быть актуален для текущей ситуации, поскольку приверженность центральных банков аккомодационной политике будет препятствовать росту реальных ставок аналогично тому, как это произошло в начале 1980-х годов4.

Лучшие абсолютные и относительные показатели золото продемонстрировало во время рефляции 2009 года. Его высокая доходность, вероятно, отразила сохраняющуюся обеспокоенность по поводу состояния мировой экономики и инфляции, вызванной, среди прочего, количественным смягчением. Вдобавок к этому дальнейший рост на фоне продолжающейся неопределенности означал, что и инвесторы, и потребители поддерживали рост цен. Если, начиная с этого года, экономика восстановится после спада, связанного с COVID-19, вполне вероятно, что мы сможем увидеть аналогичную картину: рост, поддерживающий потребителей, высокий глобальный долг, новые меры стимулирования и вливания ликвидности, а также сохранение рекордно высоких оценок на рынках акций и облигаций, привлекающих инвесторов.

Примечания

- Использование индекса рецессии Национального бюро экономических исследований (NBER) (RINDEX Index) через Bloomberg для определения отправных точек анализа. В данном анализе рефляция начинается в последний месяц рецессии NBER.

- На основе рекордного максимума, достигнутого ценой золота PM LBMA в долларах 6 августа 2020 года.

- Реальные процентные ставки, определяемые как доходность 10-летних казначейских облигаций США за вычетом инфляции общего индекса потребительских цен (ИПЦ) в США.

- Федеральная резервная система опубликовала заявление FOMC 17 марта 2021 г.