В природе много закономерностей. После зимы приходит весна. После ночи наступает день. После цикла ужесточения ФРС наступает рецессия. В этом месяце ФРС, вероятно, прекратит количественное смягчение и поднимет ставку по федеральным фондам. Не спровоцирует ли это следующий экономический кризис?

Снижение процентных ставок, поддержание их на очень низком уровне в течение длительного времени и покупка активов — другими словами, мягкая денежно-кредитная политика и дешевые деньги — приводят к чрезмерному риску, самоуспокоенности инвесторов, периодам бумов и ценовых пузырей. Напротив, повышение процентных ставок и изъятие ликвидности с рынков — то есть ужесточение денежно-кредитной политики — обычно вызывают экономические спады, лопание пузырей активов и рецессии. Это происходит потому, что сумма риска, долга и плохих инвестиций становится просто слишком высокой.

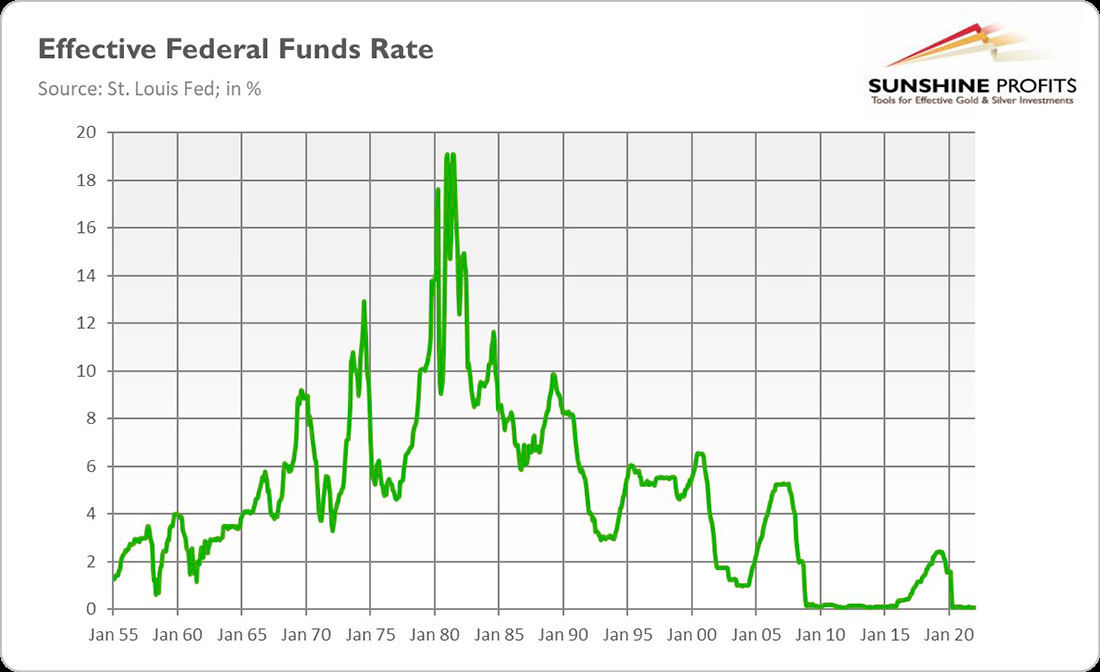

Историки лгут, а история — никогда. График ниже ясно подтверждает взаимосвязь между циклом ужесточения ФРС и состоянием экономики США. Как видно, вообще всем рецессиям предшествовал рост процентных ставок. Например, в 1999-2000 годах ФРС подняла процентные ставки на 175 базисных пунктов, что привело к взрыву пузыря доткомов. Другой пример: в период между 2004 и 2006 годами центральный банк США повысил ставки на 425 базисных пунктов, что спровоцировало взрыв пузыря на рынке жилья и Великую рецессию.

Можно утверждать, что экономический спад 2020 года был вызван не денежно-кредитной политикой США, а пандемией. Однако кривая доходности перевернулась в 2019 году и кризис репо вынудили ФРС снизить процентные ставки. Таким образом, рецессия, вероятно, все равно произошла бы, хотя без коронавирусных ограничений она не была бы такой значительной.

Однако не все циклы ужесточения приводят к рецессиям. Например, повышение процентных ставок в первой половине 1960-х, 1983–1984 или 1994–1995 годах не вызывало экономических спадов. Следовательно, такое теоретически возможно, хотя ранее было трудно достижимо. Последние три случая ужесточения денежно-кредитной политики действительно привели к экономическому хаосу.

Само собой разумеется, что высокая инфляция не поможет ФРС. Ключевая проблема заключается в том, что центральный банк США зажат между двумя проблемами. ФРС должна бороться с инфляцией, но для этого потребуются агрессивные повышения ставок, которые могут замедлить экономику или даже спровоцировать рецессию. Другая проблема заключается в том, что высокая инфляция наносит ущерб сама по себе. Таким образом, даже если ее не трогать, она все равно приведет к рецессии, погружая экономику в стагфляцию.

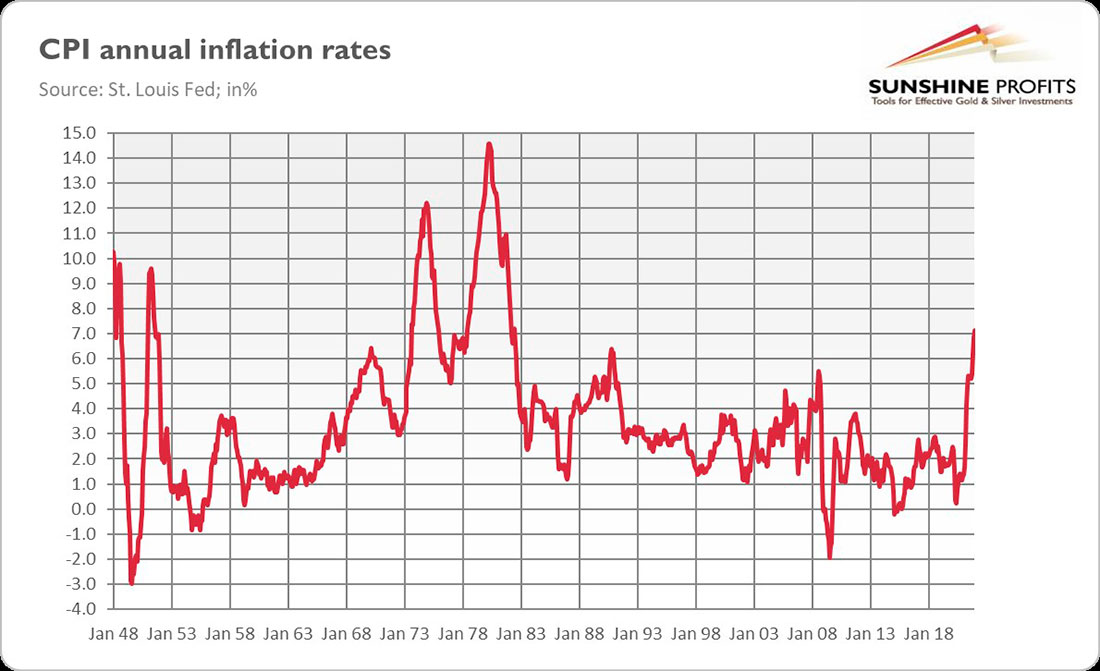

Как видно, каждый раз, когда годовая ставка ИПЦ превышала 5%, она либо сопровождалась, либо следовала за спадом. Последний такой случай был в 2008 году во время мирового финансового кризиса, но то же самое происходило в 1990, 1980, 1974 и 1970 годах. Это не сулит ничего хорошего в ближайшие годы.

Некоторые аналитики утверждают, что сейчас у нас нет нормального бизнес цикла. С этой точки зрения выход из пандемического кризиса скорее похож на послевоенную демобилизацию, поэтому высокая инфляция не обязательно означает перегрев экономики и может субсидироваться без немедленной рецессии.

Конечно, дефицит предложения и отложенный спрос способствовали текущему инфляционному эпизоду, но не следует забывать о роли денежной массы. Учитывая ее всплеск, ФРС приходится ужесточать денежно-кредитную политику, чтобы обуздать инфляцию. Однако именно это может спровоцировать рецессию, учитывая высокую задолженность и пристрастие Уолл-Стрит к дешевой ликвидности.

Что это значит для рынка золота? Что ж, вероятность того, что цикл ужесточения ФРС приведет к рецессии, является хорошей новостью для драгоценного металла, который больше всего сияет во время экономических кризисов. На самом деле, недавняя устойчивость золота к росту доходности облигаций может быть объяснена спросом на золото в качестве страховки от ошибки ФРС.

Другим бычьим следствием является то, что ФРС придется смягчить свою позицию в какой-то момент времени, когда повышение процентных ставок вызовет экономический спад или турбулентность на фондовом рынке. Если история нас чему-то и учит, так это тому, что ФРС всегда в итоге оказывается менее ястребиной, чем обещала. Другими словами, центральный банк США заботится об Уолл-стрит гораздо больше, чем он готов признать, и, вероятно, гораздо больше, чем об инфляции.

При этом рецессия не начнется на следующий день после повышения ставки. Экономические показатели не сигнализируют об экономическом спаде. Кривая доходности выравнивается, но комфортно находится выше отрицательной территории. Я знаю, что пандемия сильно повлияла на экономический подъем, но я не ожидаю рецессию в ближайшее время (по крайней мере, не в 2022 году). Это означает, что золоту придется жить в этом году без поддержки рецессии или ожиданий ее наступления.