Штамм COVID-19 Дельта продолжает распространяться, и вероятность того, что восстановление экономики будет подорвано, вызывает озабоченность, а потому сейчас важно следить за настроениями, исходящими от членов Федерального комитета по открытым рынкам.

Следующее заседание состоится во вторник и среду, 21 и 22 сентября, и риторика комитета становится все более ястребиной.

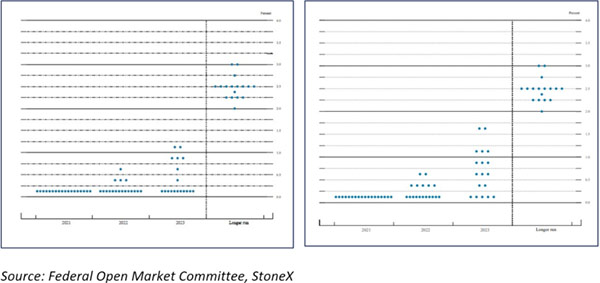

Это заседание является одним из четырех, проводимых в течение года, после чего появляется возможность ознакомиться с экономическими прогнозами, включая данные по ожиданиям каждого участника относительно уровня ставки по федеральным фондам на конец текущего года и последующих лет. Ниже и справа показано, как изменились ожидания в период с марта по июнь.

Усиление ястребиного тона вызвало большой резонанс на рынках; на этот раз любое подобное изменение, вероятно, будет иметь меньший эффект, поскольку в последние несколько недель это стало темой многих рыночных комментариев.

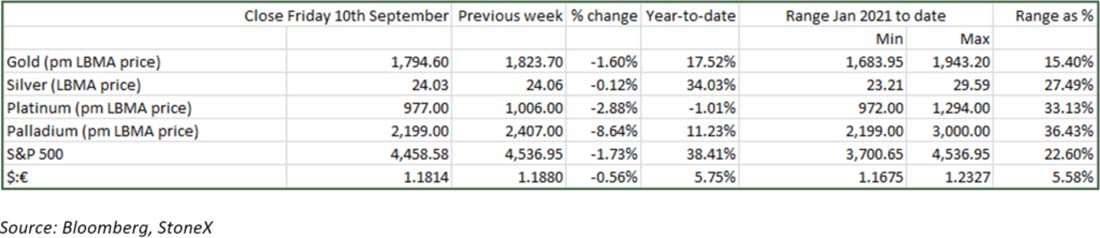

Августовский индекс цен производителей, опубликованный в пятницу на прошлой неделе, оказался выше ожидаемого и составил 8,3% в годовом исчислении.

Последовавшее за этим падение цен на золото отражает тот факт, что рынки все еще сконцентрированы на перспективах сокращения QE ФРС и возможности повышения процентных ставок.

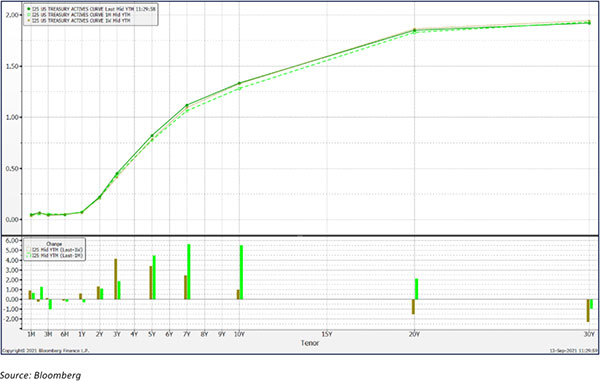

Интересно, что кривая доходности долгосрочных облигаций США немного сглаживается, а краткосрочных (вплоть до десяти лет) — укрепляется. Это свидетельствует о том, что рынки закладывают достаточно устойчивое восстановление экономики; это также помогает объяснить, почему золото придерживается нейтральной модели.

Однако это в некоторой степени противоречит интуиции. Номинальные процентные ставки в Соединенных Штатах, хотя и положительные, но все же чрезвычайно низкие, а реальные процентные ставки практически во всем мире отрицательны. Между тем совокупный баланс ФРС и Европейского центрального банка с начала 2020 года увеличился на $7,5 трлн долларов, или на 85% (баланс ФРС удвоился, а баланс ЕЦБ вырос на 72%). Это эквивалентно совокупному ВВП Германии, Великобритании и Нидерландов в 2020 году или третьему по величине ВВП в мире (данные Всемирного банка). В принципе, это должно служить аргументом в пользу повышения инфляции, но экономические риски, связанные с вирусом COVID-19, держат ситуацию под контролем.

Большая часть избыточной ликвидности дошла до потребителей (в отличие от глобального финансового кризиса 2008 года, когда банки были обязаны укрепить свои балансы, чтобы восстановить стабильность), и это помогло ускорить восстановление экономики, но избыточная ликвидность в системе все равно остается.

Золото по-прежнему является востребованным средством защиты от рисков, иначе его цена могла бы быть ниже, чем в настоящее время, особенно с учетом того, что рынок физического золота, похоже, испытывает трудности. В частности, спрос на золото на Ближнем Востоке остается вялым.

Учитывая ситуацию и боковое движение цен на золото, серебро отстает, а соотношение золото / серебро выросло до 75,6 с 73,7 неделю назад. Это имеет смысл, поскольку серебро, в отсутствие ориентиров со стороны золота, смотрит на перспективы промышленности, а неопределенность, вызванная вирусом, сохраняет настроения от нейтральных до умеренно медвежьих. В частности, в Индии остается значительный сдерживаемый спрос, ожидающий своего часа, но рынок по-прежнему очень осторожен. Нехватка транспортных мощностей также влияет на серебро, поскольку некоторые поставки теперь осуществляются по воздуху. Перевозочные тарифы невероятно высоки, что, безусловно, влияет на показатели инфляции.

Золото и серебро, скорее всего, будут оставаться в пределах диапазона до заседания FOMC. Хотя это служило темой для разговоров в течение нескольких недель, оно будет ключевой движущей силой для рынка в ближайшем будущем.