Золото и другие классы активов

Данное исследование посвящено опережающей динамике индексов S&P 500 и MCSI World Equity Index, а также динамике других классов активов, включая золото, однако все соотношения приведены к значению 100. В качестве отправной точки взяты максимумы и минимумы соотношений, зафиксированные в начале календарного года. Приведя активы к одной и той же отправной точке, можно легко увидеть, как с тех пор развивался каждый из них.

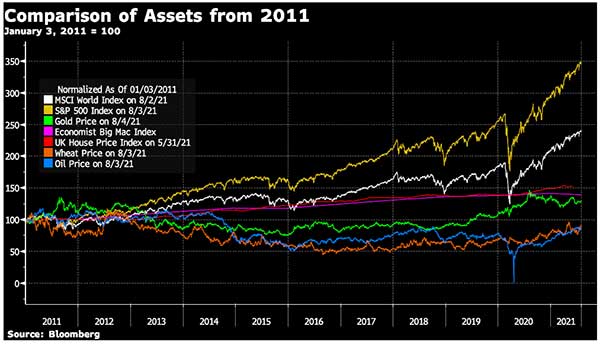

Давайте начнем с последней поворотной точки 2011 года, когда золото достигло своего циклического максимума. Важно упомянуть, что это произошло в конце Великого финансового кризиса.

В этот период никто не мог получить ссуды из-за банкротства банков. Рецессия означала огромную потерю рабочих мест, и правительства пытались предотвратить возможную депрессию.

Данный этап в истории ознаменовал начало масштабного количественного смягчения центральных банков (покупка центральными банками активов на рынке), которое сегодня стало обычным явлением.

Люди поняли, что финансовые активы, зависящие от основного долга, не так «безопасны», как первоначально предполагалось.

С 2011 по начало 2013 года оба указанных выше индекса фондового рынка соответствовали показателям других активов. Более того, цена золота продолжала опережать другие активы.

Это вполне логично, поскольку золото — это инвестиция, которой люди отдают предпочтение в периоды опасений, а с 2011 по 2013 рынки все еще находились на грани значительного падения, которое они пережили двумя годами ранее.

Инвестиции в золото не зависят от дивидендов какой-либо компании или глобального экономического роста, как это делают акции, нефть и пшеница.

Паника на финансовых рынках и ее последствия

Ключевым отрезком на графике является 2013 год. Опасения инвесторов ослабли, и деньги вернулись на рынок акций. Золото отстало от индексов MSCI World и S&P500, а также от нефти.

Однако в 2013 году произошло кое-что еще. После известной финансовой истерики, когда центральные банки, а именно Федеральная резервная система США, обсуждали вопрос об отмене мягкой денежно-кредитной политики, доходность резко выросла (а золото упало).

Центральные банки отреагировали, по сути, превратив временные меры стимулирования в постоянные, которые можно наблюдать и сегодня. Большинство называют это количественным смягчением, другие — печатанием денег.

В результате индексы S&P 500 и MSCI World оторвались не только от золота, но и всех других активов, представленных на графике, включая нефть и цены на жилье. Это доказывает, что стимулы центрального банка уходят в классы активов, которые приветствуют кредиты на пополнение маржи и кредитное плечо.

Инвестировать в золото и нефть труднее, чем инвестировать в акции. А акции не могли ускорить медленный рост с 2011 по 2013 год.

Стоит напомнить, что это был период более медленного экономического роста в странах с развитой экономикой и более низкой инфляции, измеряемой официальными показателями потребительских цен, чем до Великого финансового кризиса.

Это означает, что «финансизация» играет огромную роль в текущей опережающей динамике фондовых индексов с 2013 года. Возможность использовать заемные деньги по низким процентным ставкам помогло акциям превзойти золото так, как этого не может сделать нефть.

Следовательно, самый большой риск в нашей финансовой системе сегодня — это чрезмерная задолженность, и она имеет свои последствия.

Если поток долга когда-либо прекратится, золото превзойдет фондовые рынки, за исключением глобального накопления долга, подпитываемого низкими процентными ставками и печатанием денег центральным банком, ведь тогда акции повернут вниз.

Защиту в таком случае можно будет найти в активах с низким уровнем заемных средств, например, сырьевых товарах и частном бизнесе.

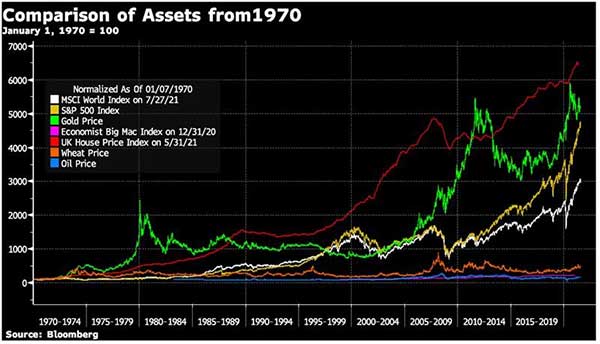

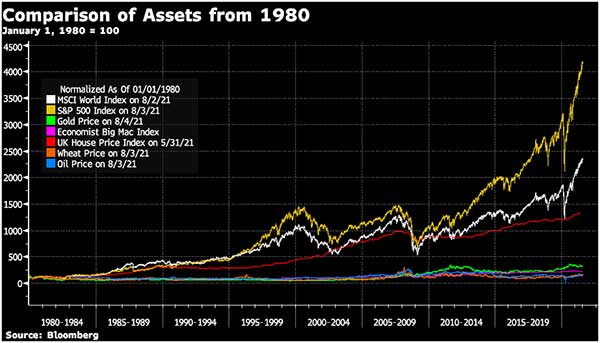

Чтобы представить это в перспективе, взгляните на графики с начальными точками в 1970, 1980 и 2000 годах. Все они построены на основе последних данных, доступных в 2021 году.

На графике, где отправной точкой считается 1970 год, видно, что из перечисленных активов цены на жилье в Великобритании превзошли все другие классы; следом за ними идет золото.

Ключевой урок, который следует извлечь из изучения этих долгосрочных графиков, заключается в том, что ничто не может сохранять лидирующие позиции вечно. Когда-нибудь ситуация изменится, и акции начнут отставать от драгоценных металлов.

А лучшее время для покупок — это когда соотношение говорит, что актив «относительно дешев» по сравнению с фондовыми рынками.