COVID-19 — не главная причина оптимизма в отношении золота. Пандемия — всего лишь катализатор, ускоряющий и активизирующий события, которые долгое время поддерживали золото, такие как глобальный госдолг и низкие процентные ставки. Кроме того, не стоит забывать, что мировая экономика шла под откос еще до того, как режим самоизоляции ударил по ней.

На подходе череда денежных уловок

Из-за кризиса, вызванного коронавирусом, лица, определяющие денежно-кредитную и налоговую политику во всем мире, лихорадочно ищут новые способы стимулирования экономики. Обычное количественное смягчение по-прежнему является частью стандартного репертуара центральных банков. В условиях нынешней рецессии дефляционные тенденции снова бьют по экономике с полной силой. В прошлом дефляцию можно было лишь частично предотвратить путем покупки ценных бумаг центральным банком. Вдохновленные политикой нулевых процентных ставок, которая сейчас широко распространена во всем мире, в течение многих лет ведутся дискуссии о том, как будет выглядеть следующий этап стимулирования. Лидируют следующие предположения: отрицательные процентные ставки, контроль кривой доходности или внедрение современной денежной теории (MMT).

Независимо от того, реализуются ли новые меры денежно-кредитной и налогово-бюджетной политики в форме этих предположений, суть в том, что все они — «старое вино в новых мехах». Как это часто бывает в истории, финансирование дефицита неизбежно осуществляется за счет девальвации валюты.

Но когда инфляция (снова) появится? В рамках того, что мы называем «денежной тектоникой», напряженность между инфляцией и дефляцией в настоящее время выше, чем когда-либо прежде. В во время обязательной самоизоляции скорость денежного обращения значительно упала. Закрытые магазины и, что еще более важно, неопределенность, вызванная пандемией, привели к снижению потребления и росту сбережений среди большей части населения. Все это имело сильный дефляционный эффект — по крайней мере, временно.

Центральные банки выступают против гигантских вливаний ликвидности. Таким образом, скоро наступит решающий момент, и дефляционное давление будет (необходимо) прекратить. Сорок лет назад в США требовалось любой ценой «убить» инфляцию. Сегодня мы находимся на противоположной стороне: необходимо сделать все возможное, чтобы не допустить падения потребительских цен. Дезинфляционная сторона, кажется, по-прежнему берет верх. Если ни одна из описанных выше денежных уловок не принесет желаемого эффекта, последним средством для центральных банков по-прежнему будут «вертолетные деньги».

В любом случае инфляция будет ключевым вопросом для принятия инвестиционных решений в течение этого десятилетия. Рост инфляции станет хорошей новостью для чувствительных к инфляции инвестиций, таких как золото, сырье и горнодобывающие компании. С другой стороны, выход из текущей фазы низкой инфляции может оказаться горькой пилюлей для инвесторов, особенно с учетом окончания 40-летней тенденции на рынках облигаций, когда традиционно отрицательная корреляция между акциями и облигациями внезапно меняется на положительную.

Главный вывод в отчете «In Gold We Trust» за этот год заключается в том, что 2020-е войдут в историю инвестиций как золотое десятилетие, потому что золото будет основным бенефициаром текущих экономических, политических и общих системных проблем.

Камо грядеши, золото?

Всех инвесторов в золото, естественно, очень интересует вопрос, куда двинется золото в течение следующего золотого десятилетия. Рональд Штоферле и Марк Валек из Incrementum AG подошли к этому вопросу с помощью собственной оценочной модели.

Оценка золота принципиально отличается от оценки активов, генерирующих денежный поток. Модели дисконтированных денежных потоков, обычно используемые в финансах, неприменимы к золоту. В конце концов, в фиатной денежной системе цена золота в долгосрочной перспективе растет в той же степени, что и денежная масса, потому что существующее предложение золота почти неизменно, а денежная масса постоянно раздувается.

Специалисты из Incrementum AG используют два параметра для расчета целевой цены: динамика денежной массы и коэффициент неявного покрытия золотом валюты. Поскольку доллар США по-прежнему является мировой резервной валютой и оказывает самое сильное влияние на цену золота, они анализируют данные по доллару США и получают целевую цену в долларах США.

Будущая динамика денежной массы

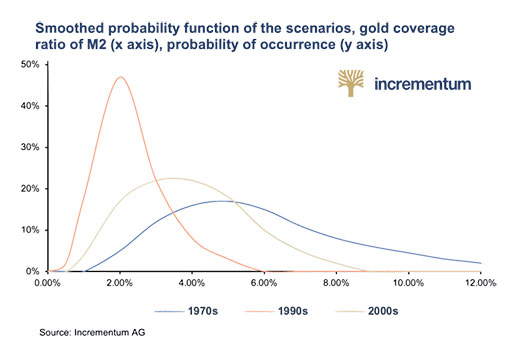

Аналитики составили три сценария роста денежной массы в ближайшее десятилетие, использовав денежный агрегат M2, потому что он менее волатилен, чем более узкие денежные агрегаты, такие как денежная база, MZM и M1. Они взяли данные по историческим темпам роста M2 за разные десятилетия в качестве потенциальных темпов роста и присвоили этим сценариям процентную вероятность их появления.

- Темпы роста М2 за десятилетие с высокими темпами роста (1970-е): скачок на 9,7%; вероятность возникновения: 15%

- Темпы роста M2 за десятилетие с низкими темпами роста (1990-е): подъем на 3,9%; вероятность возникновения 5%

- Темп роста М2 за десятилетие со средними темпами роста (2000-е): прирост в 6,3%; вероятность появления 80%

Коэффициент неявного покрытия золотом валюты

Неявное покрытие валюты золотом рассчитывается путем оценки золотых резервов центрального банка по текущей цене золота и соотнесения их с денежной массой. В долгосрочной перспективе покрытие золотом денежной массы M2 составляет около 3,3%. Ясно, что во времена падения доверия к денежной системе коэффициент значительно увеличивается. Так было во время стагфляции 1970-х годов, Великого финансового кризиса 2007–2009 годов и его последующей резкой рецессии.

Для трех сценариев роста денежной массы M2, представленных выше, специалисты смоделировали функцию распределения на основе исторических данных.

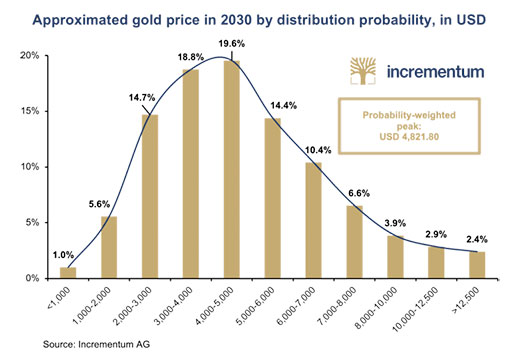

Если теперь вычислить кумулятивную функцию распределения по всем сценариям, вырисовывается следующая картина:

Рональд Штоферле и Марк Валек ожидают, что цена на золото в конце десятилетия составит около $4800 долларов США.

Распределение явно смещено вправо. Это означает, что вероятность значительно более высоких цен гораздо выше, чем более низких. Конечно, количественные модели такого рода всегда имеют определенную размытость. Однако аналитики считают, что применили консервативный подход к калибровке сценариев. Ввиду уникальной ситуации с глобальным долгом, подробно описанной в отчете «In Gold We Trust» за этот год, показатели роста M2 за только что начавшееся десятилетие не являются настолько же неправдоподобными как в 1970-е. В этом случае модель предполагает, что к 2030 году цена на золото составит $8900 долларов США.