В краткосрочной перспективе цена на золото, вероятно, будет реагировать на реальные ставки в ответ на скорость, с которой глобальные центральные банки ужесточают денежно-кредитную политику, и их эффективность в сдерживании инфляции.

Тем не менее на наш взгляд:

- в то время как повышение ставок может создать препятствия для золота, история показывает, что их влияние может быть ограниченным.

- в то же время повышенная инфляция и рыночные спады, вероятно, поддержат спрос на золото как на инструмент хеджирования.

- ювелирные изделия и спрос на золото со стороны центральных банков могут оказать дополнительную долгосрочную поддержку.

Более высокие ставки в 2021 году перевесили инфляционные риски

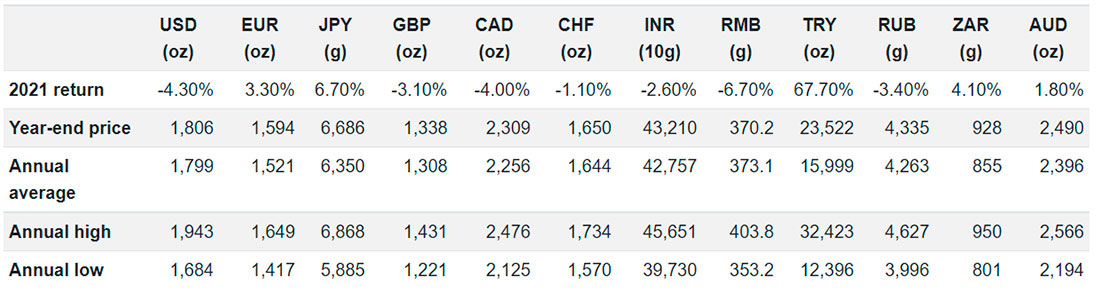

Золото закончило год примерно на 4% ниже, закрывшись на уровне $1.806 долларов США за унцию. Цена на золото выросла к концу года на фоне быстро распространяющегося варианта Омикрон, что, вероятно, вызвало бегство инвесторов в качество, но этого было недостаточно, чтобы компенсировать слабость первого полугодия.

В начале 2021 года, когда были выпущены разработанные вакцины, оптимизм инвесторов, вероятно, способствовал сокращению хеджирования портфелей. Это негативно повлияло на показатели золота и привело к оттоку из золотых ETF.

Остаток года выглядел как перетягивание каната между конкурирующими силами. Неопределенность вокруг новых вариантов вируса в сочетании с растущими рисками устойчиво высокой инфляции и восстановлением потребительского спроса на золото подтолкнули золото вверх. И наоборот, рост процентных ставок и укрепление доллара США продолжали создавать препятствия. Однако укрепление доллара привело к положительной доходности золота в некоторых местных валютах, например, в евро и иене (таблица 1).

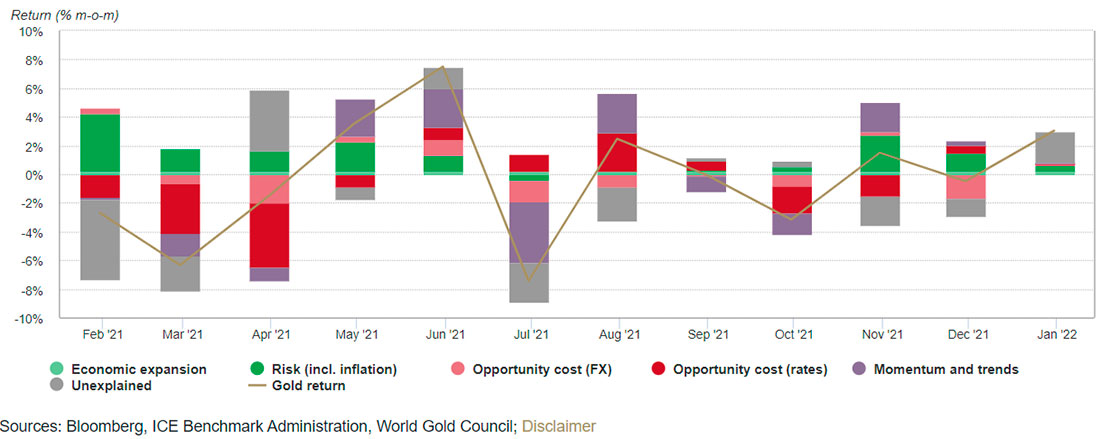

Наша модель атрибуции доходности золота подтверждает это. Рост альтернативных издержек был одним из наиболее важных факторов отрицательной динамики цены золота в первом квартале и периодически во втором полугодии, в то время как растущие риски, особенно те, которые связаны с повышенной инфляцией, подтолкнули золото к росту к концу года (график 1).

График 1: Ставки и инфляция были двумя наиболее важными факторами, влияющими на показатели золота в 2021 году

Таблица 1: Динамика цен на золото была неоднозначной в разных валютах

Повышение ставок сопряжено с риском, но дьявол кроется в деталях

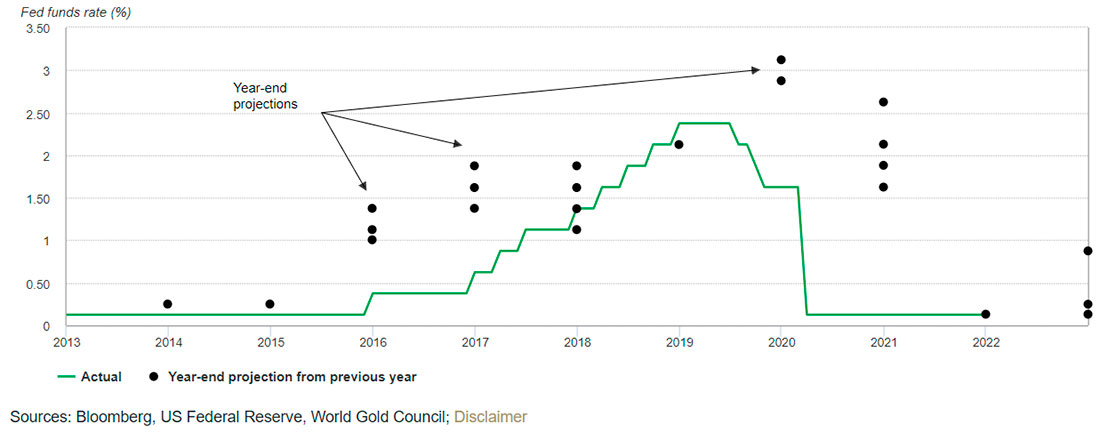

По мере того, как мы вступаем в 2022 год, Федеральная резервная система США сигнализирует о более ястребиной позиции. Ее прогнозы показывают, что в этом году ФРС ожидает примерно трех повышений ставок более быстрыми темпами, чем ожидалось ранее, стремясь при этом уменьшить размер своего баланса.

Однако анализ предыдущих циклов ужесточения показывает, что ФРС, как правило, не так агрессивно ужесточала денежно-кредитную политику, как первоначально ожидали члены комитета.

График 2: ФРС сигнализировала о более ястребиной позиции в предыдущем цикле ужесточения, чем было на самом деле

Точечные прогнозы показывают, что ожидания ФРС на год вперед значительно превысили фактические целевые ставки (график 2).

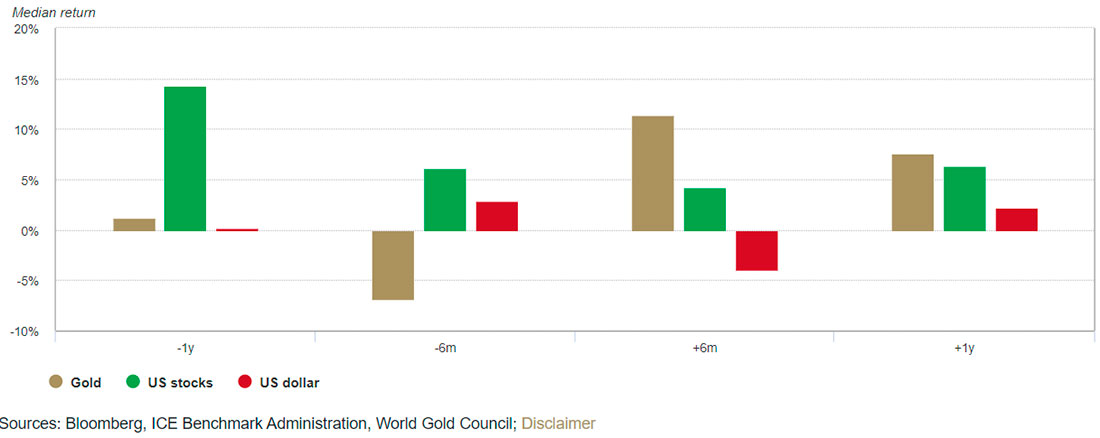

Однако, что еще более важно, ожидания финансового рынка в отношении будущих действий денежно-кредитной политики, выраженные через доходность облигаций, исторически оказывали ключевое влияние на динамику цен на золото.

Следовательно, золото исторически отставало в течение месяцев, предшествовавших циклу ужесточения ФРС, только для того, чтобы значительно превзойти показатели в месяцы, следующие за первым повышением ставки (график 3).

Золоту, возможно, частично помог доллар США, который продемонстрировал противоположную модель. Наконец, акции США продемонстрировали наибольшую динамику перед циклом ужесточения, но впоследствии принесли более мягкую доходность.

График 3: Золото обычно значительно росло после первого повышения ставок в рамках цикла ужесточения ФРС

Наконец, хотя большое внимание уделяется взаимосвязи с процентными ставками в США, золото — это глобальный рынок. И не все центральные банки могут действовать так же быстро, как ФРС.

Например, Европейский центральный банк заявил, что «очень маловероятно» повышение процентных ставок в 2022 году, несмотря на недавние рекордные данные об инфляции. И хотя Банк Англии повысил процентные ставки в декабре, его Комитет по политике, похоже, указывал лишь на скромное повышение в будущем.

Резервный банк Индии также дал понять, что сохранит свою адаптивную денежно-кредитную политику, чтобы оживить и поддержать восстановление экономики и смягчить воздействие COVID. А Народный банк Китая снизил одну из своих директивных ставок на 5 базисных пунктов в декабре вскоре после того, как понизил обязательный коэффициент резервов коммерческих банков, чтобы смягчить экономический спад в стране.

Хотя расхождения в денежно-кредитной политике могут привести к укреплению доллара, стабильные или снижающиеся ставки должны поддерживать региональный инвестиционный спрос на золото.

Мнения разделились, но инфляция может сохраниться

Многие центральные банки поначалу преуменьшали опасения по поводу инфляции, и хотя некоторые из них, такие как ФРС, признавали риски роста, в основе лежало ожидание того, что инфляция снизится сама.

Инвесторы, похоже, менее уверены, но мнения расходятся. Как ни странно, эти взгляды нашли отражение в опросе в LinkedIn, который мы провели в декабре прошлого года. В то время как подавляющее большинство ожидало, что инфляция останется высокой, более чем каждый четвертый респондент полагал, что она снизится.

Мы считаем, что существует множество причин, по которым инфляция останется высокой, отчасти из-за беспрецедентной денежно-кредитной и налогово-бюджетной политики, направленной на смягчение последствий пандемии COVID-19. Особенно:

- затяжные сбои в цепочке поставок из-за начальной волны COVID и последующих сбоев, поскольку продолжают появляться новые варианты;

- ограниченные рынки труда, которые в сочетании с усталостью от COVID увеличили количество людей, добровольно ищущих новые, более высокооплачиваемые возможности;

- более высокие средние сбережения с 2020 года, что способствовало повышению оценок на различных финансовых рынках;

- высокие цены на сырьевые товары.

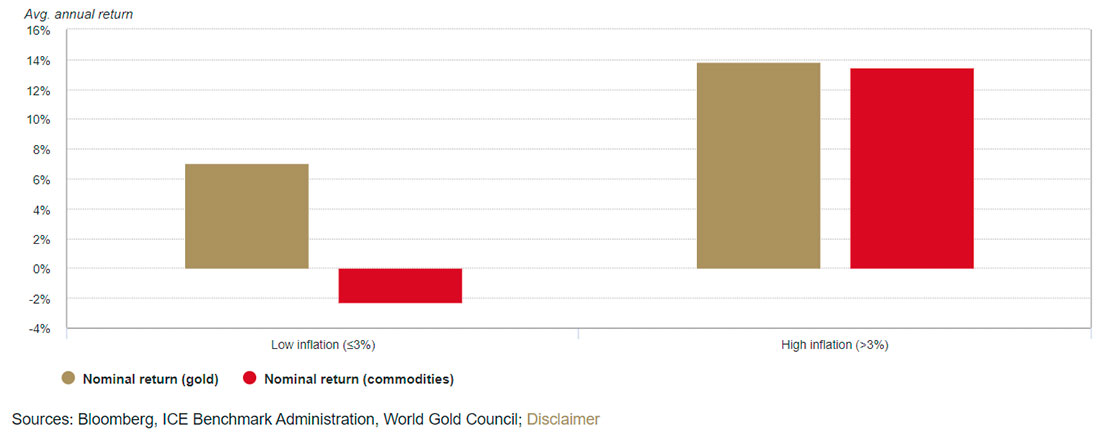

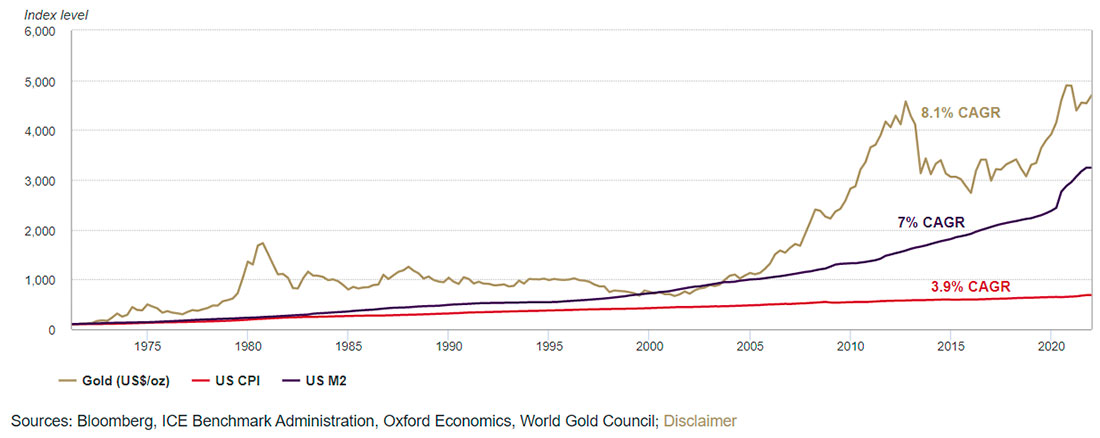

Золото исторически хорошо себя зарекомендовало в условиях высокой инфляции. В годы, когда инфляция превышала 3%, цена золота увеличивалась в среднем на 14% (график 4). Кроме того, в долгосрочной перспективе золото опережало инфляцию в США и приближалось по темпам к денежной массе, которая значительно увеличилась в последнее время (график 5).

График 4: Золото исторически показывает хорошие результаты в периоды высокой инфляции

График 5: Золото не отставало от роста денежной массы

На фоне противоборствующих сил реальные ставки, вероятно, останутся низкими

Несмотря на потенциальное повышение ставок некоторыми центральными банками, номинальные ставки останутся низкими с исторической точки зрения. Более того, повышенная инфляция, вероятно, приведет к снижению реальных ставок (график 6). Это важно для золота, поскольку краткосрочные и среднесрочные показатели золота, как правило, часто реагируют на реальные ставки, которые сочетают в себе два важных фактора производительности золота: «альтернативные издержки» и «риск и неопределенность».

Кроме того, низкие процентные ставки — как номинальные, так и реальные — смещают инвестиционные портфели в сторону активов с высоким риском. А это, в свою очередь, как мы обсуждали в одном из наших недавних отчетов, увеличивает потребность в высококачественном ликвидном активе, таком как золото.

График 6: И номинальные, и реальные процентные ставки находятся на исторически низких уровнях или близки к ним

Инвесторы готовы перевернуть страницу с COVID, но откат рынка может сохраниться

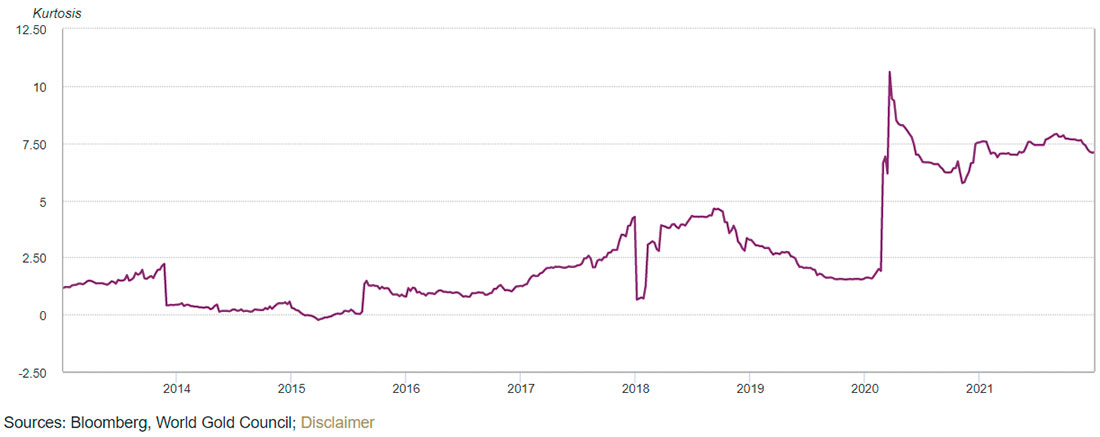

Прошло два года с начала пандемии, и мир, похоже, готов двигаться дальше: мировые фондовые рынки сильно отскочили от своих минимумов 2020 года, хотя и с разной скоростью. Но число «событий с малой вероятностью» также возросло (график 7).

График 7: Откаты стали происходить чаще

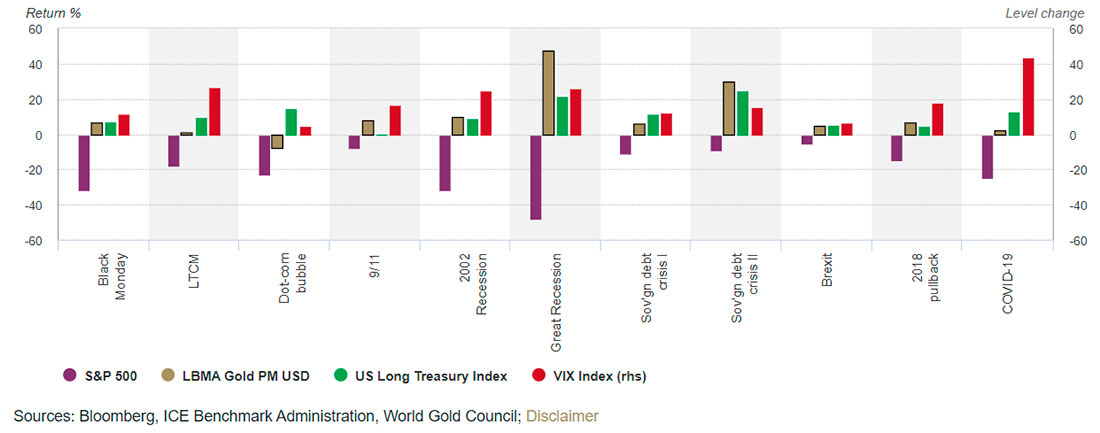

Откаты, вероятно, продолжатся перед лицом, казалось бы, бесконечного потока новых вариантов коронавируса, а также кипящей геополитической напряженности и общей оживленной оценки акций, подпитываемой долгосрочной средой сверхнизких процентных ставок. В этом контексте золото может быть ценным инструментом управления рисками в арсенале инвестора. Золото имеет проверенный исторический опыт смягчения негативного воздействия откатов фондового рынка в периоды системного риска (график 8).

График 8: Золото имеет тенденцию показывать хорошие результаты в периоды значительных откатов рынка

Эффективность золота связана не только с инвестициями

Часто предполагается, что динамика цен на золото связана с инвестиционным спросом, особенно со стороны финансовых инструментов, таких как золотые ETF, внебиржевые контракты или биржевые деривативы. Это верно лишь отчасти. Краткосрочные и более значительные движения цен, как правило, реагируют на переменные, связанные с этими типами инвестиций в золото; например, процентные ставки, инфляция, обменные курсы и, в более общем плане, бегство в качество.

Однако наш анализ показывает, что динамика золота также связана с другими компонентами спроса, такими как ювелирные изделия, технологии и центральные банки. Хотя они обычно не приводят к значительным колебаниям цен, связанным с инвестициями, они помогают поддерживать динамику цен на золото, либо оказывая поддержку, либо создавая препятствия.

Мы считаем, что в 2022 году золото все еще может получить положительную, хотя и скромную, поддержку со стороны ключевых ювелирных рынков, таких как Индия. Однако есть вероятность, что дальнейшее замедление экономического роста в Китае может ограничить вклад местного спроса на золотые украшения.

Наконец, спрос на золото со стороны центральных банков, который восстановился в 2021 году, может оставаться важным источником спроса. Есть веские причины, по которым центральные банки отдают предпочтение золоту как части своих валютных резервов, что в сочетании с низкими процентными ставками продолжает делать золото привлекательным. Об этом также свидетельствует тот факт, что два центральных банка развитых стран в прошлом году присоединились к списку покупателей, в котором с 2010 года доминируют банки развивающихся стран.

Поведение золота будет зависеть от того, какие факторы склоняют чашу весов

В 2022 году золото, скорее всего, столкнется с двумя ключевыми препятствиями:

- более высокие номинальные процентные ставки;

- потенциально более сильный доллар.

Однако негативный эффект от этих двух факторов может быть компенсирован другими поддерживающими факторами, в том числе:

- высокая, устойчивая инфляция;

- волатильность рынка, связанная с COVID, геополитикой и т. д.;

- устойчивый спрос со стороны других секторов, таких как центральные банки и ювелирные изделия.

На этом фоне динамика золота в 2022 году в конечном итоге будет определяться тем, какие факторы склоняют чашу весов. Тем не менее роль золота в качестве средства хеджирования рисков будет особенно актуальна для инвесторов в этом году.