В ходе ежегодного мастер-класса Баффета и Мангера Уоррен Баффет отметил, что инфляция стала существенной. По словам инвестора, все поднимают цены, и это принимается. Взять строительные фирмы в сфере жилищного строительства — затраты постоянно растут.

Председатель Федеральной резервной системы Джером Пауэлл предположил, что недавний всплеск цен, вероятно, носит временный характер и что ценовое давление будет уменьшаться по мере восстановления цепочек поставок. Тем не менее, многие инвесторы начинают думать о дальнейшем повышении цен и задаются вопросом, к чему может привести продолжительный период высокой инфляции.

Рассматривая позицию Пауэлла, важно понимать, что для центральных банков ожидания относительно будущей инфляции так же важны, как и сама инфляция. Почему? Потому что, если рациональный человек думает, что завтра цены будут выше, он купит больше сегодня, что усилит инфляционное давление.

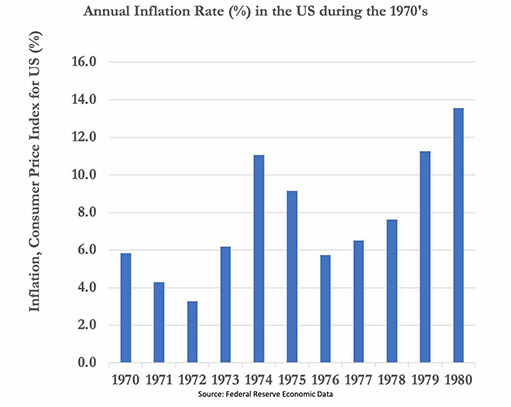

Один из примеров высокой инфляции — Великобритания в 1970-е годы. Люди, которые владели маленькими магазинами, рассказывали, что товар разлетался, и цены выросли настолько, что они с трудом могли позволить себе пополнить запасы магазина.

В эти годы США тоже переживали высокий уровень инфляции.

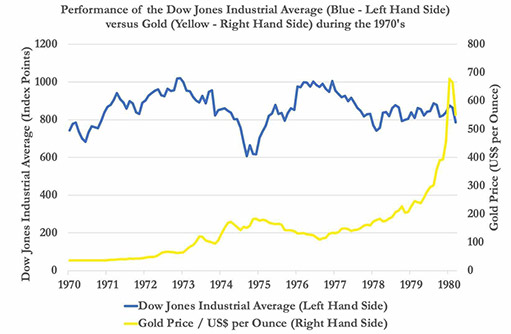

Что происходило с акциями в этот период? Промышленный индекс Доу-Джонса в начале 1970-х годов составлял 744, а десятилетие спустя достиг 876. Потерянное десятилетие, поскольку инфляция достигла двузначных цифр. Золото в начале 1970-х стоило $36 долларов за унцию, а десять лет спустя его цена поднялась до $678 долларов, то есть в 18 раз. Эту огромную разницу в относительных показателях индекса Доу-Джонса и золота в 70-е годы можно увидеть на графике справа.

В то время одновременно действовало множество важных факторов. В августе 1971 года президент Никсон объявил о ряде экономических мер, включая прекращение конвертируемости американской валюты в золото по курсу $35 долларов за унцию. Эта система действовала с 1944 года.

Другими значимыми событиями десятилетия стали война во Вьетнаме, нефтяное эмбарго ОПЕК, Уотергейт и авария на АЭС Три-Майл-Айленд. Но с точки зрения инвестора относительные показатели промышленного индекса Доу-Джонса и золота в этот период высокой инфляции были одними из самых поразительных.

Для бизнеса ключевым вопросом инфляции является, может ли компания влиять на цены и, следовательно, перекладывать более высокие производственные затраты на клиентов. Если компания не обладает ценообразовательной способностью, инфляция повлияет на размер их прибыли, а в некоторых случаях может привести к банкротству.

В 1978 году Рейган заметил, что «инфляция столь же жестока, как вор, пугает, как вооруженный грабитель, и столь же смертоносна, как наемный убийца».

Цена золота

В 1970-х годах золото было гораздо лучшим активом для инвестиций, чем акции.

Проблема владения золотом, как сказал Уоррен Баффет, заключается в том, что «оно ничего не делает, только сидит и смотрит на вас», то есть не приносит прибыль за его хранение.

А как насчет акций золотодобывающих компаний? В 2020 году Berkshire Hathaway приобрела долю в ведущей компании по добыче золота Barrick. Но по причинам, которые большинству неизвестны, впоследствии Berkshire Hathaway вышла из позиции.

В течение календарного 2020 года Barrick выплатила дивиденды в размере $0,31 доллара, что составляет всего 1,5% от сегодняшней цены акций. В мае этого года они объявили о доходности распределения капитала в размере $0,42 доллара в дополнение к годовым устойчивым дивидендам в размере $0,36 доллара, в результате чего доходность Barrick составила гораздо более респектабельные 3,8%.

Но если присмотреться к акциям золотодобывающих компаний, то у них как отрасли не очень хорошая репутация в обеспечении прибыли акционерам. Медианная дивидендная доходность сектора (за 12 месяцев) в настоящее время составляет всего 1,7%, несмотря на то, что цена золота близка к рекордным максимумам. И это можно объяснить.

Золотодобывающая промышленность очень циклична. Когда цена золота низкая, горнодобывающие компании ограничивают балансы, а уровень денежного потока от операций снижается. Бюджеты на разведку сокращают, и во многих случаях дорогостоящие рудники закрывают, а сотрудников сокращают.

Затем, когда цена золота растет, прииски вновь открываются, добыча увеличивается, а запасы золота истощаются более быстрыми темпами. Поскольку операционные денежные потоки поддерживают балансы компании, бюджеты на геологоразведочные работы увеличиваются. Руководство компании будет настаивать на пополнении запасов золота.

Но вот в чем проблема: разведка — дело непредсказуемое.

Гораздо более предсказуемая стратегия — купить другую золотодобывающую компанию. Поэтому многие предприятия направляют растущие остатки денежных средств на слияния и поглощения, а не возврат денег акционерам. Руководство оправдывается тем, что им необходимо восполнить истощающиеся золотые резервы.

Обычно это большая ошибка!

Проблема с покупкой других золотодобывающих компаний при высокой цене золота заключается в том, что это почти всегда неподходящее время для покупки. Менеджмент будет конкурировать с другими золотодобывающими компаниями, чей приток наличных также будет расти. Часто покупка на этом этапе цикла разрушительна для стоимости, и акционеры это также ощущают.