Все дело в рынке облигаций

Отслеживая рынки и классы активов, в конце концов приходится принимать шекспировскую реальность о том, что «рынок облигаций — это главное».

Когда полностью искаженная глобальная финансовая система управляется исключительно самым большим долговым пузырем и, следовательно, кризисом в истории, стоимость этого долга (то есть процентная ставка) становится главным действующим лицом.

Например, когда ставки низкие, пузыри растут. Когда ставки высоки, они лопаются.

Конечно, чем больше пузырь, тем веселее пока рынок растет но, наоборот, чем больше пузырь, тем болезненнее он лопнет.

И кстати: все пузыри лопаются.

Сейчас мы приближаемся к этому моменту взрыва, и центральные банки знают об этом, потому что они создали пузырь.

Естественные рыночные силы

Когда-то существовала концепция и даже мечта о здоровом капитализме и естественных рыночных силах, при которых облигации оценивались по справедливой цене на основе ныне архаичного представления о фактическом спросе и предложении.

То есть, когда спрос на облигацию был естественно высоким, ее цена росла, а ее доходность (и, следовательно, процентная ставка) была естественно низкой; и наоборот, когда спрос был низким, ее цена падала, а доходность (и, следовательно, ставка) росла.

Этот естественный прилив и отлив доходности и, следовательно, процентных ставок поддерживал честность кредитных рынков.

По мере того, как росли ставки и стоимость долга, долговая ликвидность естественным образом замедлялась, и система предотвращала перегрев.

По сути, рынки облигаций имели естественный манометр, который запускал естественный выброс горячего воздуха внутри пузыря.

Затем пришли неестественные и нечестные

Затем пришли неестественные центральные банки, против которых предостерегали отцы-основатели США и Конституция.

Как и все централизованное и человеческое, в отличие от естественного, эти недальновидные банкиры разрушили все.

Вместо того чтобы позволить облигациям, доходности и, следовательно, процентным ставкам определяться естественными ценовыми силами, эти банки высокомерно решили, что они могут контролировать эти силы — эквивалент моряка, пытающегося контролировать силы океана.

Самое забавное

В течение многих лет центральные банки искусственно поддерживали рынки суверенных облигаций, покупая ненужные другим инвесторам облигации на деньги, созданные из воздуха.

Это абсурдное «решение» подавлять ставки создавало пузырь за пузырем. Именно из-за этого появилась школа академических апологетов и теорий (Современная денежная теория), которые оправдывают и защищают непотопляемый рынок.

Помните заявление Джанет Йеллен о том, что мы можем никогда не увидеть новую рецессию?

Тем временем участники рынка, наслаждаясь попутным ветром низких ставок и легкого/дешевого доступа к долговым обязательствам, игнорируют опасности пузыря (то есть айсберги) впереди, поскольку они наслаждаются выгодами растущего пузыря.

И о, каким забавным может быть серия искусственно контролируемых пузырей, вызванных дешевыми долгами.

Подобно одетым в смокинг пассажирам 1-го класса на палубе А Титаника, инвесторы (верхние 10%, которым принадлежит 90% состояния фондового рынка) передают между собой сигары и бренди и спекулируют, как дети, сравнивая портфели, игнорируя при этом растущий айсберг по курсу.

Как создаются айсберги

Когда дело доходит до создания айсбергов, наши центральные банки имеют безупречный послужной список, и лидером этой группы является Федеральная резервная система США, частный банк, который не является ни федеральным, ни резервным.

Те, кто обращает внимание, а не спокойно курит сигары на палубе А, уже наверняка заметили возвышающийся за бортом пузыря долговой айсберг.

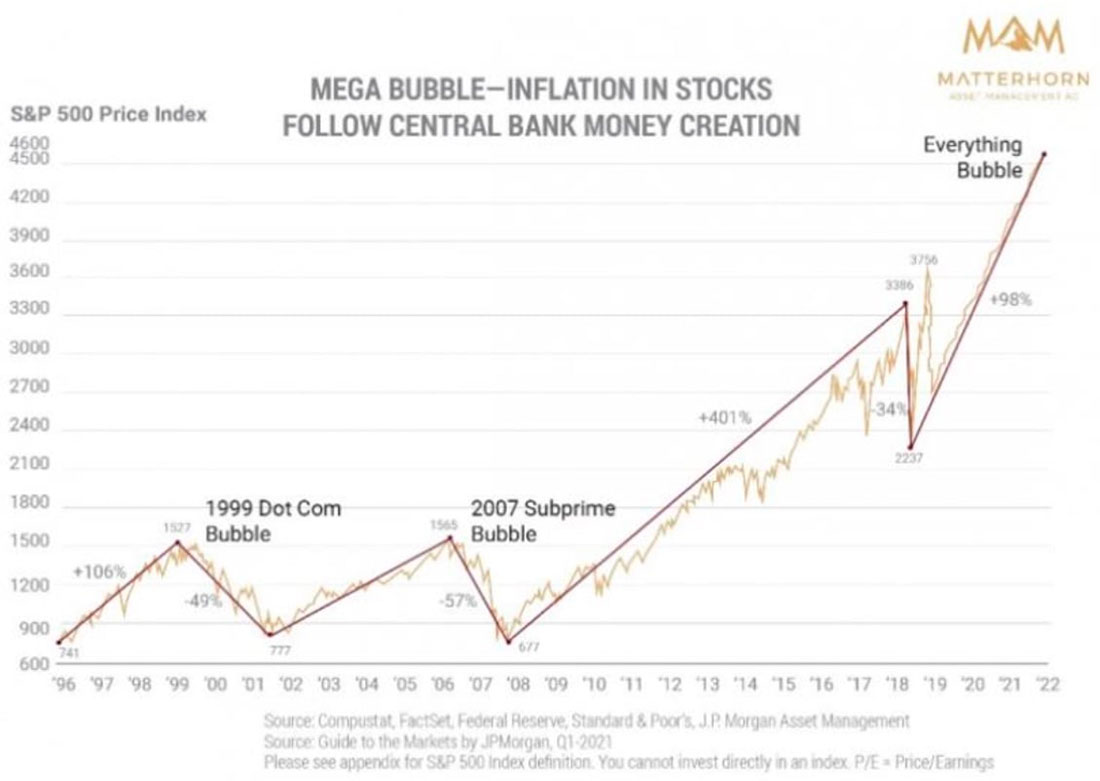

Например, ФРС при содействии коммерческих банкиров и политиков «разрешила» технологический пузырь конца 90-х (слава Гринспену), который лопнул в 2000 году, создав пузырь на рынке недвижимости, который лопнул в 2008 году.

Используя ту же схему искусственного подавления процентной ставки, ФРС затем «решила проблему» этого пузыря на рынке жилья (слава Бернанке), создав глобальный пузырь/айсберг суверенного долга (слава Йеллен и Пауэллу), ту самую палубу А, на которой мы все стоим сегодня.

Сегодняшний айсберг: глобальный кредитный кризис

Выиграв время и создав пузыри, от рынка технологических акций до недвижимости и суверенных облигаций, ФРС теперь сложно спрятать свой последний айсберг.

Сжав технологический пузырь в пузырь на рынке недвижимости, а затем пузырь на рынке недвижимости в пузырь суверенного долга, где теперь центральные банки могут спрятать своего последнего Франкенштейна, пузырь и айсберг? (Да, я люблю метафоры.)

Валютный пузырь

По крайней мере, для меня ответ достаточно очевиден.

Единственный способ скрыть самый большой айсберг суверенных облигаций (кризис) в истории — это похоронить его под волнами обесцененных и, следовательно, все более бесполезных фиатных валют.

Короче говоря, ФРС спрячет свой кредитный пузырь за последним и единственным пузырем, используемым всеми несостоятельными финансовыми режимами. Они используют ту же схему, что и всегда, а именно: создание валютного кризиса для решения долгового кризиса.

Конечно, если вы правильно поняли предыдущий абзац (как и многовековую историю экономики), это просто означает, что решений не осталось, только выбор кризисных вариантов: тонущие облигации или тонущие валюты.

Выберите свой яд: кредитный кризис или валютный кризис

Точно так же, как офицеры за штурвалом «Титаника» первыми поняли, что их корабль тонет, руководители центральных банков от округа Колумбия до Токио в равной степени осознают, что двигались слишком быстро в море айсбергов.

Теперь они изо всех сил стараются «сохранять спокойствие», пока их команда спешит пересчитать свободные спасательные шлюпки и удержать пассажиров от паники.

Среди этой команды матросов-политиков на финансовом «Титанике» формируются два лагеря. Ведь даже когда корабль тонет, всегда есть разные проявления человеческого инстинкта выживания.

Один лагерь — ястребы. Другой лагерь — голуби. На самом деле, однако, оба лагеря облажались.

Ястребы кричат

Ястребы говорят пассажирам (инвесторам) не бояться.

Да, они повышают ставки для борьбы с инфляцией, но это, спокойно говорят они, стоя на трясущейся и разваливающейся палубе А, не приведет к тому, что глобальные кредитные, а значит, и финансовые рынки погрязнут в заразной рецессии/депрессии.

Это лагерь Ларри Саммерса, Уильяма Дадли, Джерома Пауэлла и подобных Джеймсу Булларду из Федерального резервного банка Сент-Луиса. Буллард, например, считает, что ставка по федеральным фондам от 5% до 7% может привести к простому «замедлению роста», но ни в коем случае не к рецессии.

Что ж, сильно сказано. Особенно, если учесть, что они же утверждали, будто инфляция была «временной», а рецессия — это не рецессия.

Основываясь на предыдущих отчетах ВВП и перевернутой кривой доходности в последнее время, я бы сказал, что мы уже находимся в рецессии, но опять же, зачем позволять фактам мешать хорошему повествованию о спасательной шлюпке.

Как известно всем капитанам ФРС, когда правда ранит, просто солги.

Ястребы, кажется, каким-то образом верят, что они могут поднять ставки (до 7%), чтобы убить инфляцию (с реальным уровнем около 16%), не убивая кредитный рынок.

В то же время, однако, Пауэллу нужно, чтобы инфляция опережала процентные ставки, чтобы достичь достаточно глубокого наклона отрицательных реальных ставок, чтобы облегчить выплату государственного долга США в размере $31 триллиона долларов.

Подобно капитану Смиту на «Титанике», Пауэлл изо всех сил старается сохранять спокойствие, но прекрасно знает, чем все закончится.

Мертвый рынок или мертвая валюта?

Короче говоря, Пауэлл находится в матери всех загадок, дилемм и углов. У него буквально не осталось хороших вариантов.

Если он продолжит повышать ставки для «борьбы с инфляцией» — он рискует отправить глобальные кредитные рынки под воду.

Но если ФРС развернется, ослабит ужесточение или допустит больше ликвидности (т. е. количественное смягчение) обратно на рынки облигаций, она сохранит облигации, но убьет / обесценит валюту и, следовательно, создаст большую, а не меньшую инфляцию.

Опять таки, выберите свой яд: мертвый рынок облигаций или мертвая валюта?

Выбор сделан

Но на случай, если неизвестность убивает вас, я бы сказал, что ответ очевиден.

Как упоминалось выше, единственным и последним вариантом, оставшимся для пропитанных долгами режимов, является обесценивание валюты.

История раз за разом доказывает, что из этого печального правила нет исключений.

Несмотря на свои слова об обратном, Пауэлл в конечном итоге будет вынужден убить валюту, чтобы якобы спасти кредитные рынки, тем самым еще раз превратив один пузырь (кредитный) в другой пузырь (валютный), что и делают все центральные банки годами: превращать один пузырь в другой, пока не лопнет последний.

Иными словами: для финансового «Титаника» капитана Пауэлла просто не хватает спасательных шлюпок.

Факты говорят громче слов

Как я утверждал в течение всего года, Пауэлл может пытаться вторить Волкеру, но он движется в сторону большей фальшивой ликвидности и, следовательно, более инфляционного печатания денег.

Если вы думаете иначе, доказательства уже перед нами — и я не просто говорю о «сдерживании темпов повышения ставок».

Чтобы выжить, кредитные рынки нуждаются в большем расширении баланса (т. е. количественном смягчении), которое по определению является инфляционным.

Опять же: Пауэлл выберет инфляцию (и обесценивание валюты) вместо «борьбы» с инфляцией, потому что Пауэлл тайно нуждается в инфляции и отрицательных реальных ставках, чтобы сократить расходы дяди Сэма по долгу.

В конечном итоге это означает, что предложение доллара США увеличится и, следовательно, валюта упадет в цене.

Просто следуйте шаблону

Другие крупные центральные банки и валюты мира уже делают это.

Например, иена, евро и фунт в 2022 году упали до рекордно низкого уровня, чтобы монетизировать местные долги, а в 2023 году в конечном итоге обвалится в доллар.

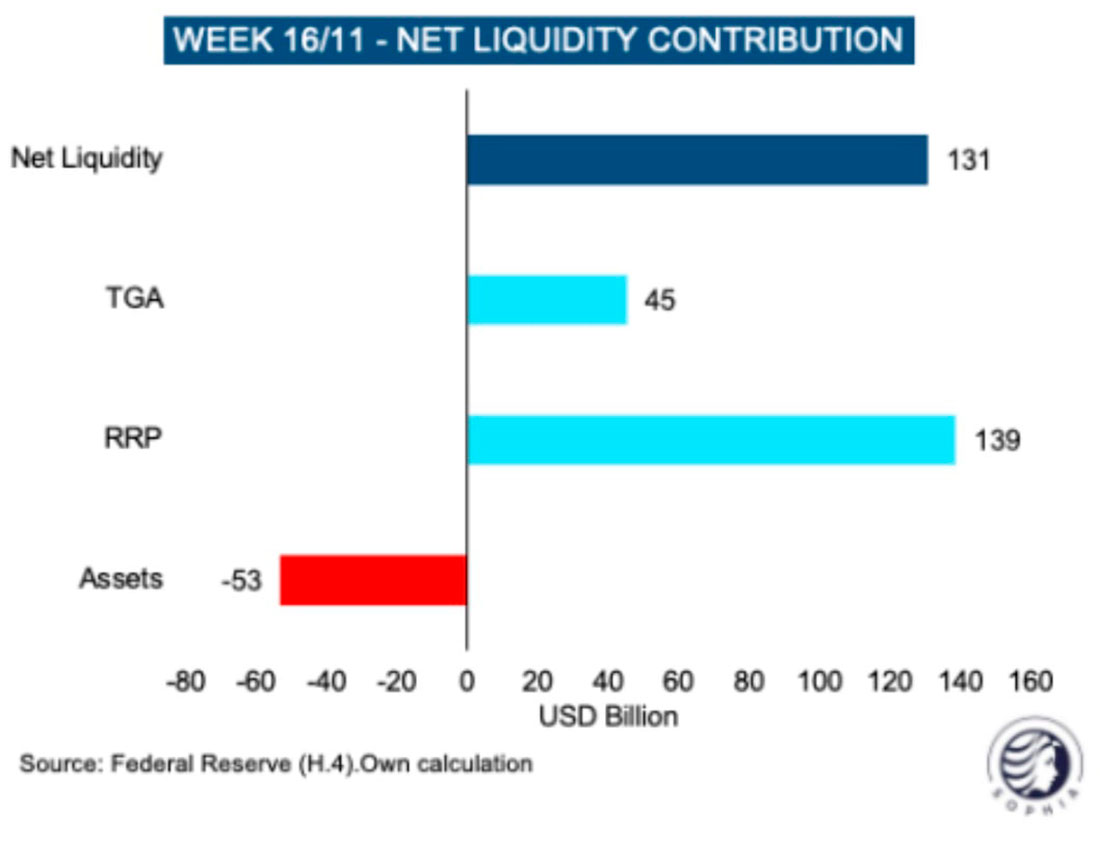

На самом деле это предпочтение ликвидности «борьбе с инфляцией» уже очевидно — это не спекуляция.

Согласно графику ниже, в ноябре расходы казначейства составили $45 миллиардов долларов, а ликвидность репо — еще $139 миллиардов долларов, что в сумме составляет $131 миллиард чистой ликвидности на рынке, что намного превосходит $53 миллиарда долларов так называемого ужесточения Пауэлла.

Короче говоря, можно говорить как ястреб, но вести себя как голубь.

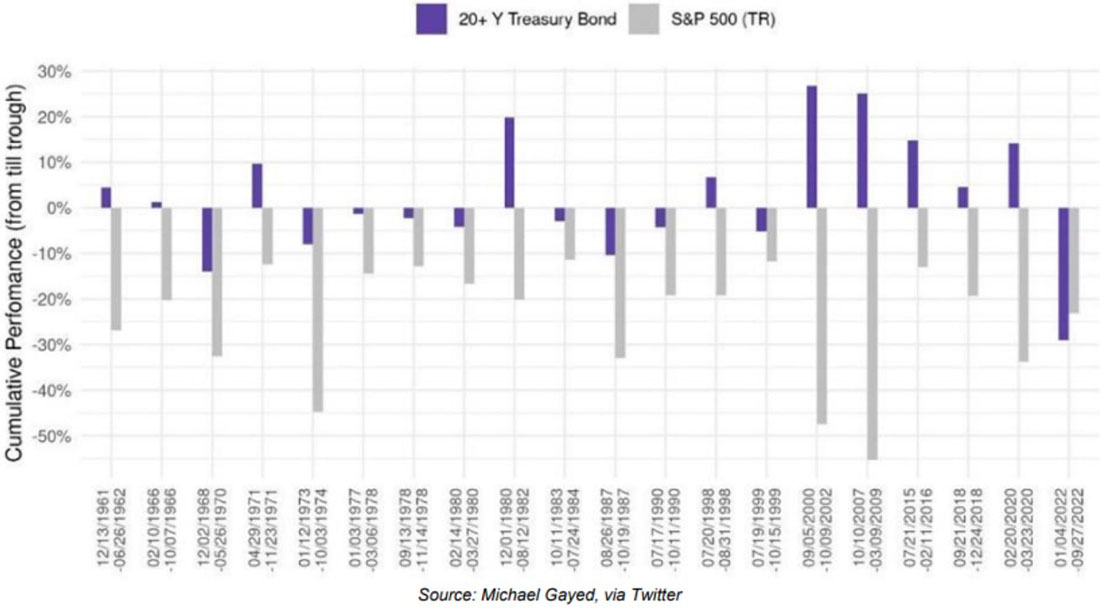

Тем временем акции и облигации продолжали падать.

Согласно столбцам в крайней правой части графика ниже, впервые за 60 лет мы увидели падение рынка казначейских облигаций (синие столбцы) быстрее и сильнее, чем падение фондового рынка в виде топ-20 акций (серые столбцы).

Можем ли мы списать это историческое падение облигаций на инфляцию? Нет.

В 1970-х годах, как показано на графике выше, присутствовала инфляция, но ни разу казначейские облигации не падали сильнее, чем акции.

Почему же это произошло сегодня?

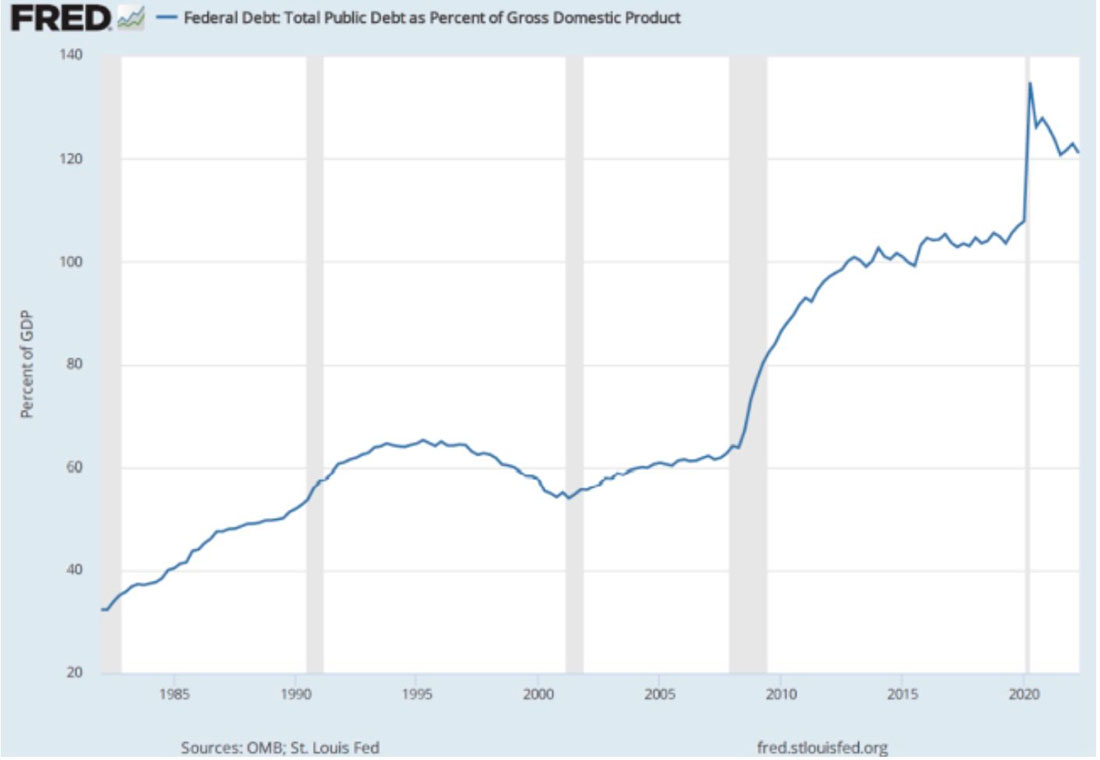

Все просто, сегодня, и в отличие от 70-х, долг США к ВВП составляет +125%, а бюджетный дефицит — 10% от ВВП.

Вот что я называю долговым айсбергом.

Более того, иностранные банки отказываются от нелюбимых долговых расписок дяди Сэма.

Честно говоря, я никогда не видел такого гротескного схождения долговых айсбергов, направляющихся к нашему экономическому кораблю.

Следите за валютами — они уже тонут

Поскольку глобальные центральные банки обесценивают свои валюты (иену, евро и фунт), чтобы монетизировать нелюбимые суверенные долги/облигации, мы можем ожидать большей волатильности на валютных рынках и в валютных парах, поскольку доллар США, подобно носу Титаника, временно поднялся высоко над волнами, прежде чем погрузиться глубоко, глубоко под них.

Сможет ли ФРС спасти этот тонущий доллар/Титаник, подняв ставки в стиле Волкера за счет экономики и рынков США, а также их глобальных друзей и врагов, которые не могут выплатить долги в размере $14 трлн долларов, номинированные в долларах, когда доллар слишком дорогой?

Не думаю.

И я не одинок в решении в этом мнении. Дракенмиллер и Даймон говорят то же самое.

Проще говоря, единственный способ, которым нынешние центральные банки могут удержать рынок облигаций на плаву, — это утопить свои валюты в большем количественном смягчении, что, разумеется, будет очень хорошо для золота.

Это количественное смягчение (сейчас скрытое, но скоро станет открытым) будет последним средством до тех пор, пока широко разрекламированная и заранее спланированная «великая (беспорядочная) перезагрузка» в отношении цифровых валют центральных банков (CBDC) не станет следующей позорной реальностью.

Это коллективное недоверие к облигациям и доллару США является причиной того, что глобальные центральные банки продают облигации и покупают физическое золото.

Как я уже писал ранее, трудно представить, как мы дошли до этого очевидного последствия слишком большого долга и искусственного централизованного «капитализма» — были ли политики злыми (т. е. прокладывали красную ковровую дорожку для CBDC и полного контроля) или просто безвозвратно глупыми?

В любом случае, и независимо от ваших предубеждений, конечный результат один и тот же: глобальная финансовая система пойдет ко дну, и хотя доллар США может до последнего держаться за край палубы, он тоже отправится на корм рыбам.