Одно из самых значительных изменений в мире денег произошло незаметно, а не путем каких-либо политических заявлений. Золото восстановило свой статус в мировой денежной системе в ходе едва заметного постепенного процесса, который, однако, нельзя упускать из виду.

Это результат нескольких взаимосвязанных причин. В последние несколько лет центральные банки начали активно скупать золото. Причиной стало снижение доверия к доллару после того, как западные страны заморозили $300 млрд долларов российских валютных резервов после начала российско-украинского конфликта.

Из-за резкого роста процентных ставок с конца 2021 года держатели облигаций по всему миру понесли значительные потери. Речь не только о коммерческих банках и управляющих активами, но и, что особенно важно, ряде центробанков, которые оперируют на мировом уровне и приобрели крупные запасы суверенных облигаций в ходе последовательных раундов количественного смягчения. Это подорвало роль государственных облигаций как основного элемента резервов центробанков.

Побочный эффект оказался весьма ощутимым. Европейские центробанки, владеющие золотым металлом, скорее всего, решат (официально или неофициально) использовать свои счета переоценки золота для покрытия балансовых убытков, которые будут обнародованы в ближайшие годы. Такой вариант им кажется куда привлекательнее, нежели просить свои правительства рекапитализировать их.

Рекапитализация подорвала бы независимость центробанков, так как выявила бы их потребность в помощи. Однако вариант, к которому они, скорее всего, прибегнут, может иметь неприятные последствия. Если центральные банки заявят о восстановлении денежной значимости золота, которое десятилетиями неиспользованным лежало в их резервах, они могут поставить под угрозу доверие к национальным валютам, которые они выпускают и чью ценность гарантируют. Также они могут подать пример центральным банкам развивающихся рынков, что только ускорит переход от валют к золоту.

Борьба с инфляцией

В ходе своей антиинфляционной кампании центральные банки по всему миру повысили процентные ставки самыми быстрыми темпами за последние десятилетия, полностью разрушив бычий рынок облигаций. С 2020 года 30-летние казначейские облигации США упали более чем на 50%, в то время как краткосрочные казначейские облигации потеряли в среднем от 10% до 15%. Это нанесло удар по банковским балансам, и в 2023 году в США обанкротились пять банков — больше, чем за семь лет вместе взятых. Общие нереализованные убытки по облигациям коммерческих банков уже достигли $650 млрд долларов.

Центральные банки тоже сталкиваются с беспрецедентными потерями по своим облигациям. После финансового кризиса 2008 года в рамках количественного смягчения они накопили активов на $21 трлн долларов. В результате усилий по сокращению балансов, в том числе путем количественного ужесточения, эта цифра к настоящему моменту снизилась до $16 трлн долларов. За последние 15 лет балансы Федеральной резервной системы, Европейского центрального банка и Банка Японии выросли на $6,5 трлн, $5,8 трлн и $3,6 трлн соответственно.

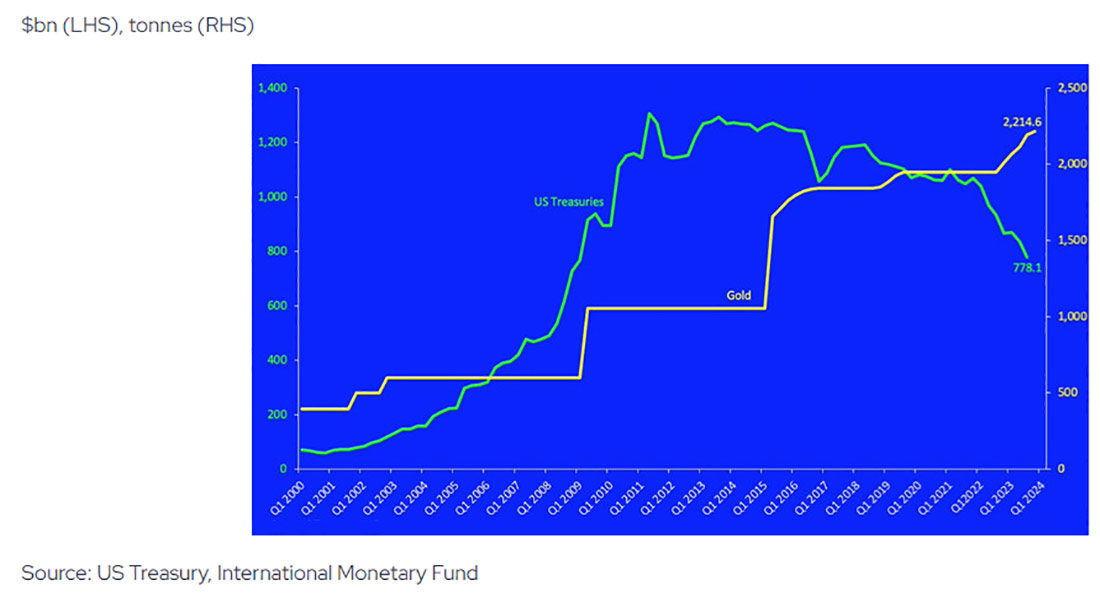

В последнее десятилетие многие страны начали накапливать золото. Отчасти это является реакцией на вызванное количественным смягчением обесценивание валюты. Особенно примечательно увеличение золотых резервов Народного банка Китая, поскольку оно совпало с резким сокращением официальных китайских запасов казначейских ценных бумаг США (Рис. 1).

Согласно статистическим данным Министерства финансов США об официальных депозитных активах Китая (которые, несомненно, недооценивают уровень общих инвестиций Китая в казначейские бумаги), Китай прекратил покупать казначейские обязательства в 2014 году, после того как были введены первые санкции США против России. В последние годы Китай уделял приоритетное внимание альтернативным инструментам и в настоящее время владеет казначейскими активами на сумму менее $780 млрд долларов. Это на 40% меньше, чем девять лет назад, хотя эти цифры не включают долларовые инвестиции, сделанные через европейские депозитарии.

Россия за последние 15 лет продала все свои казначейские ценные бумаги США. А когда западные страны заморозили активы России на $300 млрд долларов, это только укрепило веру президента Владимира Путина в то, что золото является куда более безопасным резервным активом.

Золотая лихорадка

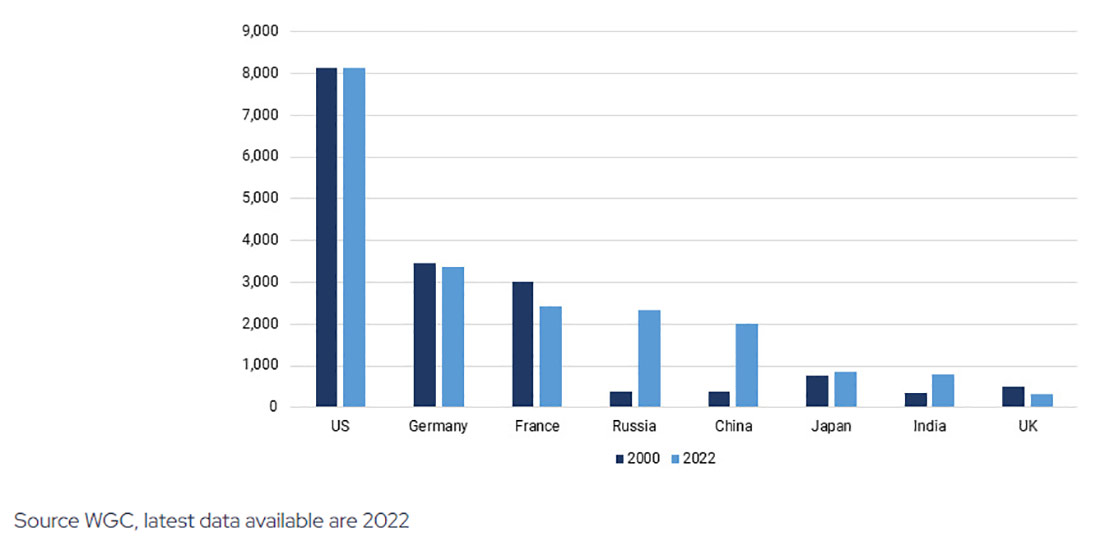

Западные санкции в финансовой системе, которые сравнили с превращением доллара в оружие, побудило многие крупные страны с формирующимся рынком перебросить часть резервов в золото. Считается, что золото (в зависимости от места его хранения) менее подвержено конфискации. За последние 15 лет Бразилия, Россия, Индия, Китай и Южная Африка пополнили свои золотые запасы почти на 5.000 тонн. Китай и Россия закупили более 1.500 тонн, в то время как Индия приобрела около 450 тонн (Рис. 2).

К золотой лихорадке присоединились даже некоторые страны Европейского союза. Польша более чем утроила свои запасы золота до 333,7 тонны. В 2000 году золотой резерв страны составлял 102,8 тонны. После того, как глава Чешского национального банка Алеш Михл заявил, что хочет увеличить золотые резервы банка примерно «в десять раз», с января золотые запасы банка выросли на 37,5%. У венгерского центрального банка аналогичные амбиции, и он увеличил свои золотые резервы до 94,5 тонны в 2021 году с всего 3 тонн в 2018.

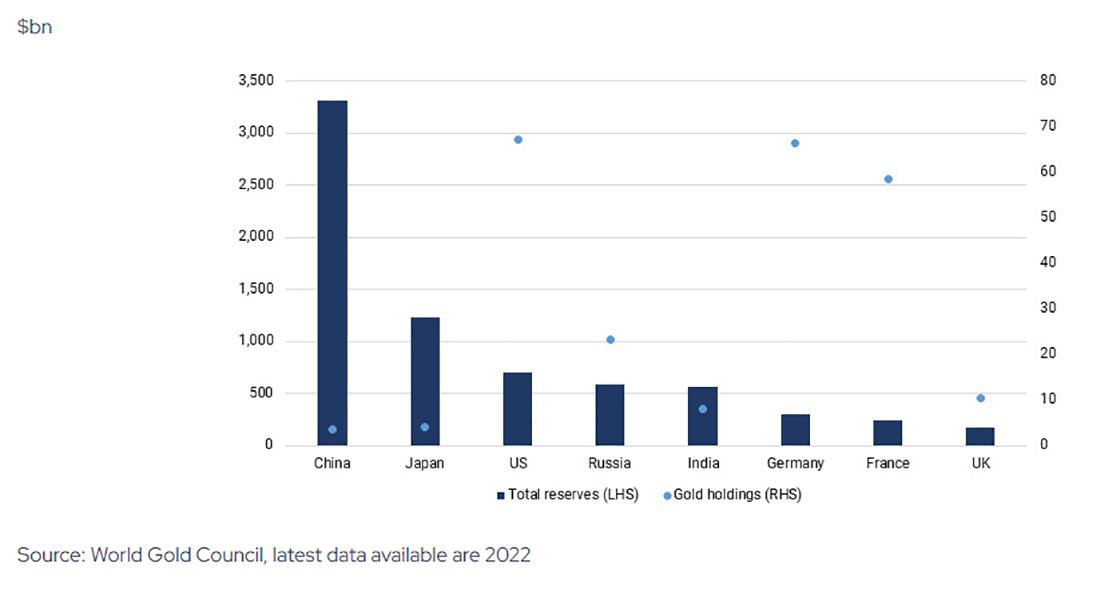

В 2022 году закупки золота центральными банками достигли рекорда. Запасы золота в США, Германии и Франции составляют более 50% всех финансовых резервов, но в последние годы они не покупали драгметалл (Рис. 3).

После достижения дна примерно в 1999 году цена на золото росла в среднем почти на 10% в год. Такая переоценка золота дает центральным банкам некоторые преимущества. В ноябре 2022 года президент центробанка Нидерландов Клаас Кнот отметил, что существующие счета переоценки золота можно использовать для восстановления балансов центробанков. По его словам, золотой запас страны укрепляет баланс центрального банка, а счет переоценки насчитывает больше 20 млрд евро.

Ранее в этом году член исполнительного совета центробанка Германии Йоахим Вюрмелинг согласился с тем, что к счетам переоценки золота можно прибегнуть для покрытия убытков баланса.

По определенным причинам центральные банки, скорее всего, будут использовать такие счета как психологическую поддержку, а не для фактического укрепления капитала. Это также предоставляет возможности США, поскольку они по-прежнему оценивают золото по его исторической стоимости в $42,22 доллара за унцию. Золотой запас, находящийся в распоряжении Казначейства, частично компенсируется обязательствами по золотым сертификатам, выданным региональным ФРБ по установленной ставке, которые Казначейство может выкупить в любое время. Сейчас запас США составляет 8.000 тонн золота.

Участники международного рынка, а также центральные банки по всему миру будут следить за тем, предпримут ли США – возможно, после президентских выборов, которые пройдут менее чем через 12 месяцев, – какие-либо явные или неявные шаги по ревальвации золота. Это ознаменовало бы еще один шаг на долгом пути возвращения золота в центр денежно-кредитной политики.