Введение

Не так давно я упомянул заявление Йоахима Вюрмелинга из центрального банка Германии (Бундесбанка). В его заявлении подчеркивается, что GRA Бундесбанка является опорой его платежеспособности. Перед этим заявлением центробанк предположил, что действующие правила бухгалтерского учета Европейской системы центральных банков запрещают использовать GRA для чего-либо, кроме компенсации нереализованных потерь в золоте. Теперь, спекулируя на том, чтобы использовать свой GRA для компенсации общих потерь, немцы могут не беспокоиться о правилах, какими бы они ни были.

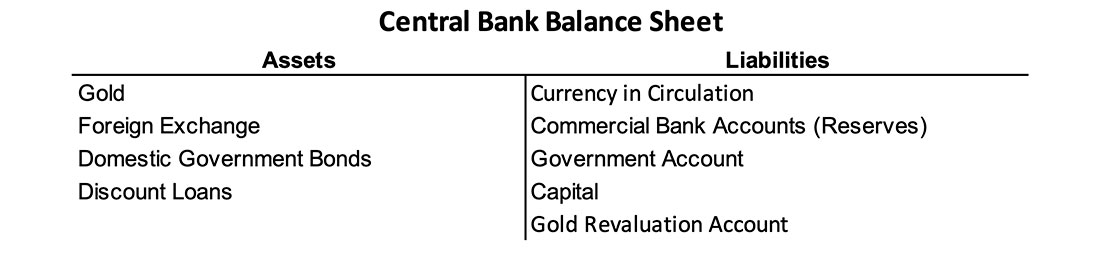

Балансы центральных банков и счет переоценки золота

GRA — это учетная статья в пассиве баланса, в которой отражается нереализованная прибыль от золотых активов. Для тех центральных банков, которые отмечают продажу золота в своем балансе, при росте цены на золото увеличивается не только часть активов, но также увеличивается и пассив. Давайте рассмотрим пример баланса центрального банка и проанализируем, какое место в нем занимает золото.

Что важно отметить: денежной единицей, находящейся в обращении, являются монеты и банкноты. Резервы представляют собой валюту в бухгалтерской форме и представляют собой средства, которые коммерческие банки хранят в своем центральном банке, используемые для осуществления межбанковских платежей или для конвертации в физическую валюту. Валюта и резервы формируют денежную базу страны.

Наряду с коммерческими банками, национальное казначейство имеет счет в центральном банке, часто называемый государственным счетом. Капитал —это финансовый буфер центрального банка, увеличивающийся при получении прибыли и сокращающийся при нарастании убытков. Золото отражает стоимость золотых активов центрального банка. Внутренние государственные облигации покупаются центральным банком на открытом рынке для проведения денежно-кредитной политики (или финансирования правительства).

Мы представим, что у центрального банка есть два типа клиентов: правительство и коммерческие банки. Наконец, капитал плюс GRA составляют собственный капитал центрального банка.

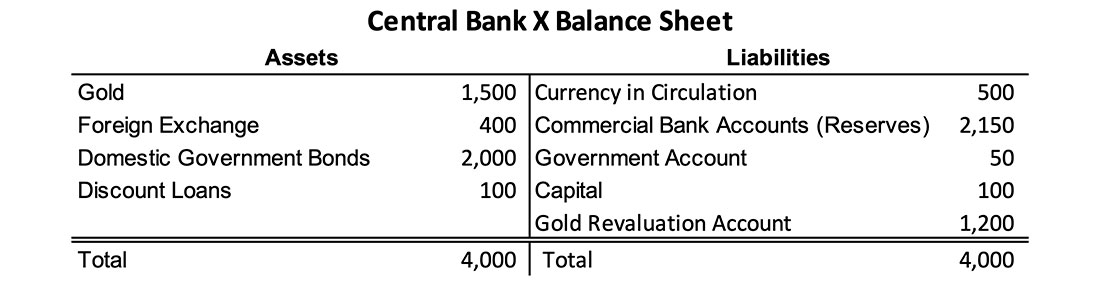

Что касается GRA, предположим, что центральный банк страны X (ЦБX) покупает 300.000 тройских унций золота по цене $1.000 местных долларов за унцию на общую сумму $300 миллионов долларов. Через тридцать лет цена золота вырастет на 400% и составит $5.000 долларов за унцию. Стоимость золота ЦБX выросла до $1.500 миллионов долларов, а нереализованная прибыль — до $1.200 миллионов долларов ($1.500 миллионов долларов минус $300 миллионов долларов). Еще раз повторим: GRA отслеживает нереализованную прибыль от золотых активов — в нашем примере на сумму $1.200 миллионов долларов.

GRA = текущая стоимость золота – историческая стоимость покупки золота

Руководители центральных банков обычно говорят, что GRA используется для смягчения спадов стоимости их золота. Если цена на золото падает, GRA сокращается (как и стоимость золотых активов), и центральному банку не нужно фиксировать убытки по своему золоту. Но, как мы увидим позже, GRA можно использовать для множества альтернативных целей.

Чтобы разобраться в возможных применениях GRA, нам необходимо понимать балансы центральных банков, а также их денежные потоки и способность создавать («печатать») базовые деньги. Поскольку центральные банки могут создавать деньги, они также могут превращать GRA в деньги. Дальнейшие объяснения я максимально упростил.

Денежные потоки центральных банков

В прошлом коммерческие банки могли обменивать базовые деньги на золотые активы центрального банка по фиксированному паритету. Денежная база представляла собой физическое золото до 1971 года, то есть до тех пор, пока не были отменены последние остатки золотого стандарта. С тех пор счета коммерческих банков, а также государственные счета и капитал центральных банков стали просто цифрами. Далее мы рассмотрим, как эти цифры перетекают из одной части баланса в другую, чтобы лучше понять, как функционируют центральные банки.

Например, Центральный банк страны X (ЦБX) зарабатывает $10 миллионов долларов в виде процентов по внутренним государственным облигациям, которые он держит в качестве активов. Чтобы получить деньги (доход), ЦБX дебетует государственный счет и кредитует свой капитал. В свою очередь, ЦБX должен выплатить $10 миллионов долларов в виде процентов по счетам коммерческих банков — для установления денежно-кредитной политики центральные банки выплачивают проценты по своим резервным обязательствам. Эти проценты (расходы) выплачиваются ЦБX путем дебетования его капитала и кредитования счетов коммерческого банка. При прочих равных условиях в этом примере ЦБX выходит на уровень безубыточности по своим доходам и расходам.

Если доходы ЦБX превышают его расходы, он может распределить эту прибыль путем увеличения своего капитала или перевести средства своему крупнейшему акционеру путем увеличения государственного счета. В случае, если расходы превышают доходы, ЦБX должен использовать свой капитал.

Из этих примеров денежных потоков и того, что мы обсуждали ранее, мы делаем вывод, что капитал центрального банка состоит из реализованной прибыли (Капитал) и нереализованной прибыли (счет переоценки золота).

Как центральные банки могут превратить счета переоценки золота в деньги

В мире бухгалтерского учета центральные банки могут превращать нереализованную прибыль (GRA) в реализованную прибыль (капитал), поскольку именно их бухгалтерский учет определяет, что такое денежная база. Технически для центральных банков не существует препятствий для перемещения средств со своего счета переоценки золота в свой капитал или использования его для оплаты расходов. Как только средства попадают на счета в коммерческих банках, их базовая денежная база увеличивается.

Когда я продолжил исследование того, как работают центральные банки, я понял, что в отсутствие их добровольно установленных правил бухгалтерского учета средства с GRA можно переместить в Капитал центрального банка одним нажатием клавиши. Это просто цифры. Пока баланс центрального банка остается в равновесии (перетасовка обязательств этого не изменит), ни единой унции золота не придется продавать, чтобы использовать GRA для расширения своего капитала.

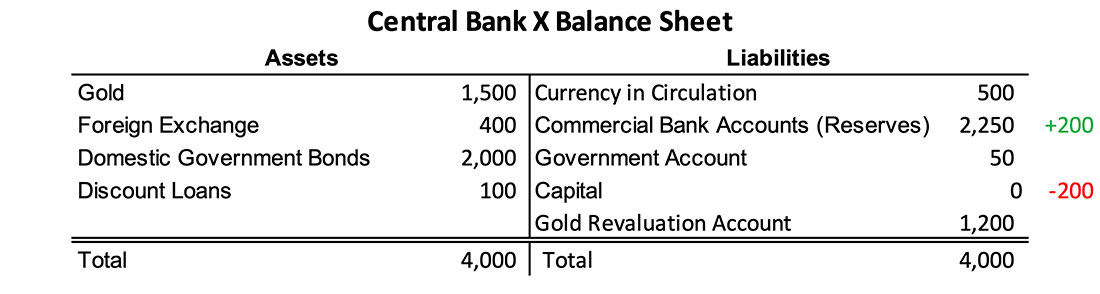

Представьте себе, что ЦБX должен платить больше процентов по своим резервным обязательствам, чем он получает из года в год по своим внутренним государственным облигациям, извлекаемым из капитала, пока его финансовые буферы не достигнут нуля. Двигаясь вперед, терпя убытки без буферов, у ЦБX есть два варианта.

Во-первых, ЦБX может печатать деньги для оплаты расходов, которые будут перекодированы как убытки и приведут к отрицательному капиталу. Поскольку ЦБX имеет возможность печатать деньги в течение неопределенного времени, он может продолжать работать при отрицательном капитале, хотя этот путь рискован: рынок может потерять доверие к банку — со всеми вытекающими последствиями — если поймет, что ЦБX печатает деньги, чтобы выручить себя, вместо того, чтобы проводить денежно-кредитную политику.

Вы представлен пример баланса ЦБX с нулевым капиталом. Цветные цифры показывают возможность ЦБX печатать деньги для оплаты процентных расходов по счетам в коммерческих банках, которые ему необходимо вычесть из своего капитала.

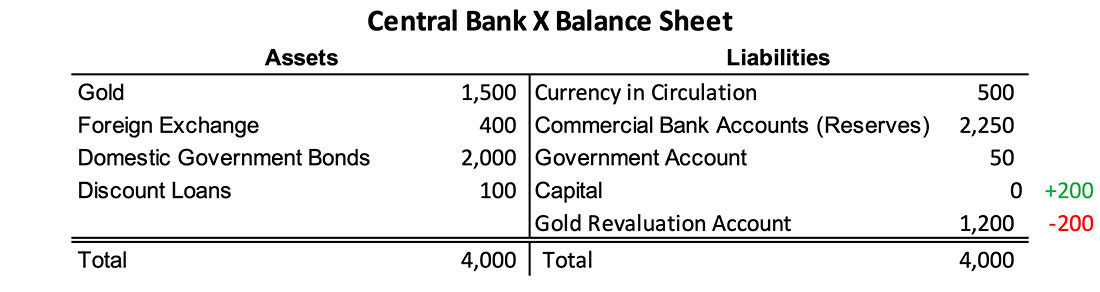

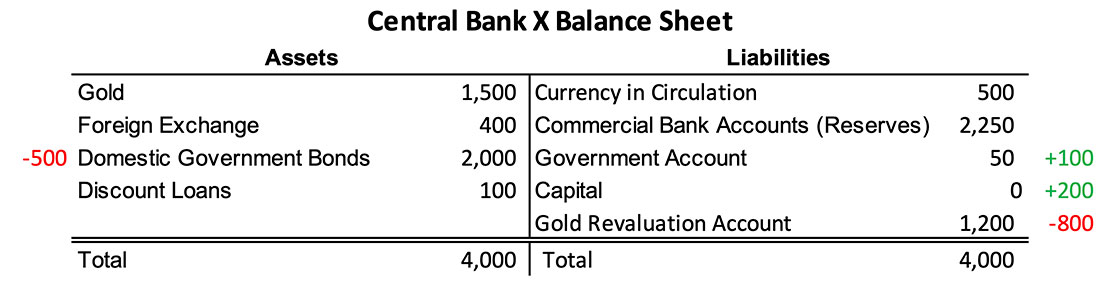

Во-вторых, ЦБX может отказаться от правил бухгалтерского учета и дебетовать GRA для кредитования своего капитала. Впоследствии он может продолжать выплачивать проценты по счетам в коммерческих банках, не впадая в отрицательный капитал. Это позволяет избежать опасности финансового краха в результате отрицательного капитала.

Выше представлен пример баланса ЦБX с нулевым капиталом. Цветные цифры показывают возможность ЦБX использовать GRA для увеличения своего капитала, чтобы продолжать оплачивать расходы.

Учитывая, что в нашем упрощенном примере у центрального банка есть только два типа клиентов, расходы могут быть переведены либо на государственный счет, либо на счета коммерческих банков. В последнем варианте денежная база напрямую увеличивается. Средства, сначала распределяемые на государственный счет, а оттуда на счета коммерческих банков (через расходы казначейства в экономике), также расширяют денежную базу. Именно эта функция создания базовой денежной массы позволяет центральным банкам превращать нереализованную прибыль в реализованную прибыль путем реорганизации своих обязательств. Однако использование GRA для покрытия убытков не всегда влияет на денежную базу.

Счета переоценки золота для поддержки государственного бюджета

Как уже упоминалось, центральные банки также могут выбрать дебетование своих GRA для кредитования государственного счета. (Переводятся ли средства через их Капитал или нет, не имеет значения.) Посредством этого действия ЦБX, например, может поддержать федеральный бюджет, что снижает налоговое давление.

Кроме того, в случае, если государственный долг станет неприемлемым, ЦБX может аннулировать внутренние государственные облигации в активе своего баланса и компенсировать эти потери за счет уменьшения GRA (облегчения долга). В этом примере базовые деньги не создаются.

Выше представлен пример баланса ЦБX с нулевым капиталом. Цветные цифры показывают возможности ЦБX использовать GRA для увеличения своего капитала, финансирования казначейства и аннулирования государственных облигаций.

Последним вариантом для ЦБX будет печатать деньги для покупки золота у частного сектора («золотое количественное смягчение») и поднять цену на золото (девальвируя собственную валюту по отношению к золоту). В процессе этого его GRA будет расти, что позволит аннулировать больше внутренних государственных облигаций на его балансе или увеличить капитал.

Исторические примеры использования счетов переоценки золота

Чтобы доказать, что я все это не выдумываю, давайте посмотрим, как GRA использовались центральными банками в прошлом.

В 1930-е годы Нидерланды были одной из последних стран, отказавшихся от золотого стандарта. Когда это наконец произошло и голландский гульден был девальвирован по отношению к золоту, центральный банк Нидерландов (DNB) имел GRA в размере 221 миллиона фунтов стерлингов, который можно было свободно использовать, поскольку золото не могло упасть ниже своей новой официальной цены.

В 1940 году большая часть GRA DNB, 117 миллионов фунтов стерлингов, была передана Казначейству. Около 30 миллионов фунтов стерлингов было направлено на покрытие общих убытков, а оставшиеся 75 миллионов фунтов стерлингов были направлены в стабилизационный фонд. DNB мог поступать так, как считал нужным, со своим GRA, и многие другие центральные банки в то время делали то же самое.

Совсем недавно, в 2002 году, центральный банк Италии понес убытки в размере 22 миллиардов евро в результате конвертации старых государственных долгов, находящихся на его балансе. Чтобы покрыть убытки, Banca D’Italia вывел 13 миллиардов евро со своего счета переоценки золота.

Казначейство Ливана финансировалось средствами с GRA своего центрального банка в 2002 и 2007 годах.

Центральный банк Кюрасао и Сен-Мартена обошел правила бухгалтерского учета и перенес средства со своего GRA в свой капитал, чтобы покрыть общие убытки в 2021 году.

Заключение

Таким образом, счета переоценки золота могут рекапитализировать центральные банки и поддержать государственные бюджеты или обеспечить облегчение государственного долга. Согласно директивам ЕС, правительства (налогоплательщики) должны оказывать помощь своим центральным банкам, когда их капитал истощается. Но зачем налогоплательщикам брать на себя это бремя, если уровень долга во всей экономике заоблачно высок, в то время как их центральные банки имеют огромные GRA?

Счета переоценки иностранной валюты не подходит для пополнения капитала, поскольку такая нереализованная прибыль может быть временной. Однако со счетами переоценки золота дело обстоит иначе. Золото — единственный международно признанный финансовый актив, который создать из воздуха (или с помощью печатного станка). Как следствие, цена золота, выраженная в бумажных валютах, всегда растет, постоянно увеличивая размер GRA.

GRA центробанка Германии составляет около 176 миллиардов евро, а историческая стоимость золота составила 8 миллиардов евро (золото было куплено по средней цене 74 евро за унцию). Если ЦБ Гемрании предположит, что цена золота вряд ли когда-либо упадет ниже 500 евро за унцию (на момент написания статьи цена золота превышала 1800 евро), он может получить 46 миллиардов евро со своего GRA для безнаказанной рекапитализации. Это более убедительный вариант, чем просить у налогоплательщиков 46 миллиардов евро, не говоря уже о печатании денег и погружении в отрицательный капитал.

К правилам бухгалтерского учета, которые запрещают использовать средства со счета переоценки, следует относиться с долей скептицизма. Денежные власти саморегулируют себя, а правила постоянно меняются, особенно во время кризисов. Или же центральные банки могут найти обходной путь, как в Кюрасао.

Я думаю, что в еврозоне правила можно легко обойти, что объяснило бы, почему Бундесбанк позиционирует себя, ориентируясь на свои GRA как на «собственные средства» (капитал), и как Banca D'Italia мог использовать свои GRA для покрытия убытков в 2002 году. Хотя я не юрист, руководящие принципы ЕЦБ, похоже, допускают некоторые вольности.