Большинство экономистов и инвесторов по-прежнему считают, что инфляция «мертва». В конце концов, единственный способ оправдать беспрецедентно «голубиные» действия центральных банков — это предпосылка низкой инфляции. А оживление фондового рынка на фоне нового максимума числа американцев, находящихся в больницах с COVID-19, объясняется только ожиданием восстановления экономики без инфляции. Другими словами, многие прогнозируют возвращение «экономики Златовласки» после окончания пандемии.

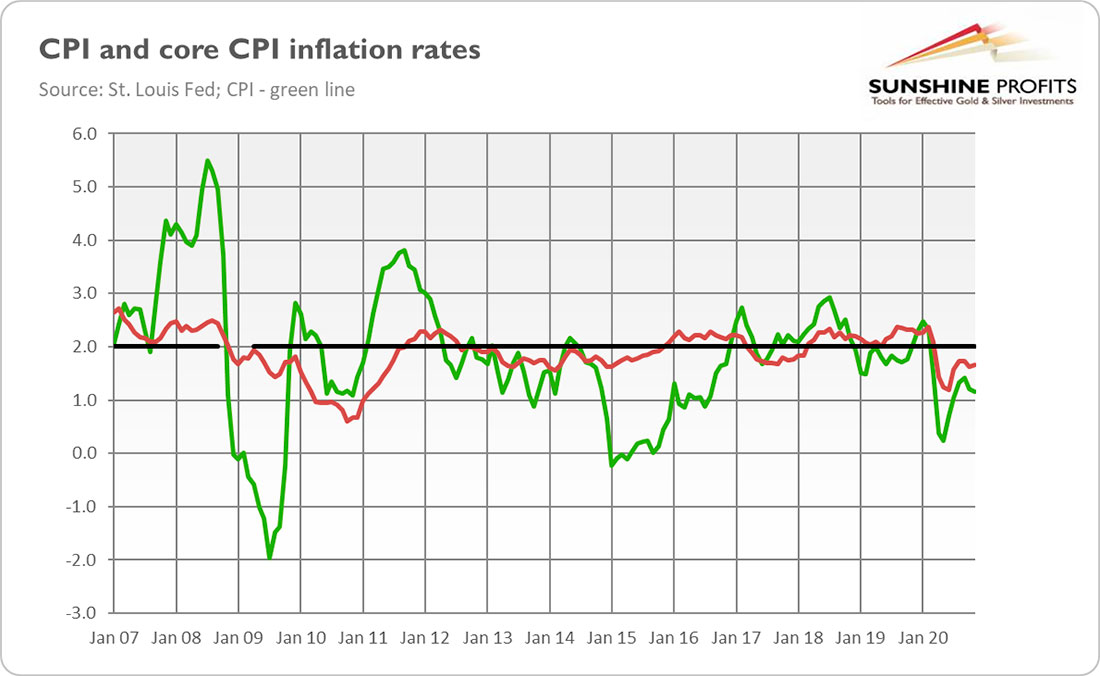

На первый взгляд кажется, что они правы. Двузначная инфляция не наблюдалась с конца 1981 года. И последний раз годовой показатель индекса потребительских цен (ИПЦ) был выше 3% в январе 2012-го. Фактически, за последние десять лет в большинстве случаев инфляция была ниже 2% целевого показателя ФРС.

Более того, темпы инфляции значительно снизились во время пандемии в США и «Великой самоизоляции», когда люди дистанцировались от общества и ограничили свои расходы. Итак, учитывая силу шока негативного спроса и последующего резкого падения инфляции, почему мы должны беспокоиться о риске растущей инфляции?

Разве это не должно быть очевидным после такого невероятного, но значительного события как пандемия? Даже небольшая возможность скачка инфляции вызывает беспокойство, особенно с учетом огромного долга и, таким образом, ограниченных возможностей для повышения процентных ставок центральными банками для предотвращения инфляции.

Причем вероятность роста инфляции не так уж и мала. Как я уже несколько раз объяснял, аргументы в пользу роста инфляции сегодня сильнее, чем после Великой рецессии.

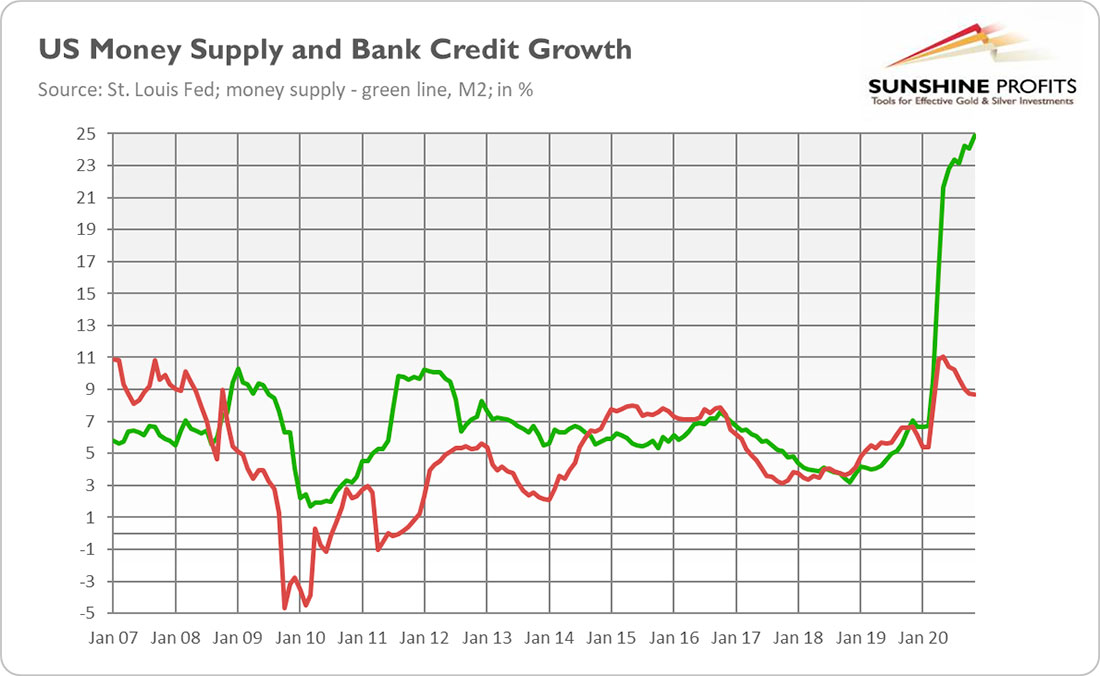

Во-первых, широкая денежная масса резко выросла. Банки пока не пострадали (как во время финансового кризиса), и потому свободно предоставляют кредиты.

Во-вторых, в отличие от предыдущего экономического кризиса, когда люди не тратили деньги, потому что у них не было дохода или они решили погасить долги, на этот раз основной причиной стала самоизоляция. Но когда кризис в области здравоохранения закончится и люди будут вакцинированы, некоторые потребители ударятся в расточительство. Реализация отложенного спроса может перегрузить возможности фирм, что приведет к росту цен. Уже есть некоторые признаки отставания предложения от спроса, например, рост цен на некоторые товары, такие как железная руда.

Другими словами, когда мир вернется к нормальной жизни, в частный сектор потекут деньги. И держу пари, что некоторые семьи постараются наверстать упущенное и бросятся в кинотеатры, рестораны и отели.

В-третьих, в мировой экономике могут произойти некоторые структурные сдвиги, которые повернут вспять нынешние дезинфляционные силы. Как утверждают Чарльз Гудхарт и Манодж Прадхан в своей книге «The Great Demographic Reversal», эра низкой инфляции, вызванной глобализацией, заканчивается. Видите ли, в 80-е и 90-е годы Китай, Индия и посткоммунистические страны Европы и Центральной Азии вошли в мировую экономику. Как следствие, глобальное предложение рабочей силы для производства торгуемых товаров чрезвычайно выросло, что привело к слабому инфляционному давлению. Но сейчас глобализация ослабевает, и в очереди на вступление в мировую экономику нет крупных стран. Фактически, старение в Китае и других странах сокращает предложение рабочей силы в мире, усиливая инфляционное давление.

И в-четвертых, что не менее важно, политики и руководители центральных банков слишком расслабились. Их бездумная и безответственная позиция неудивительна, особенно с учетом соблазна раздуть государственный долг. Однако центральные банки также перестали беспокоиться и спокойно воспринимают угрозу инфляционной бомбы. Например, в 2020 году ФРС изменила денежно-кредитную политику, заявив, что допускает рост инфляции выше целевого показателя в течение неопределенного периода времени.

Суть в том, что инфляция должна вернуться на прежние уровни в ближайшие месяцы (точнее, во второй половине года, когда внедрение вакцин станет массовым). Вряд ли мы увидим двузначную цифру, но и рынки не ждут дефляционного кризиса. На графике ниже видно, что инфляционные ожидания уже вернулись к допандемическому уровню.

Все это хорошие новости для цены на золото. Доводы в пользу рефляции в мировой экономике определенно сильнее, чем после мирового финансового кризиса 2007-2009 годов. Существующий риск должен поддержать спрос на золото для хеджирования от инфляции. А рост инфляционных ожиданий снижает реальные процентные ставки, тем самым положительно влияя на золото. Хотя в этом году золото столкнется с некоторыми серьезными препятствиями, инфляционные ожидания, вероятно, будут опережать рост номинальной доходности облигаций, что окажет понижательное давление на реальные процентные ставки и поддержит цену на золото.