Каковы причины наступления рецессии? Инфляция и цикл ужесточения ФРС. Ситуация ясна: всякий раз, когда инфляция превышала 5%, повышение процентных ставок ФРС всегда приводило к экономическому спаду. Ключевая кривая доходности недавно перевернулась, а это значит, что самый надежный индикатор рецессии начал мигать красным светом.

Хотя грядущая рецессия может снизить уровень инфляции больше, чем я предполагаю, учитывая замедление роста денежной массы, высокая инфляция (хотя и более низкая по сравнению с текущим уровнем), вероятно, сохранится в 2023 году и, возможно, также в 2024 году из-за избыточного увеличения денежной массы во время пандемии. Это означает, что рецессия, вероятно, будет сопровождаться высокой инфляцией, образуя мощную, но негативную комбинацию, а именно стагфляцию.

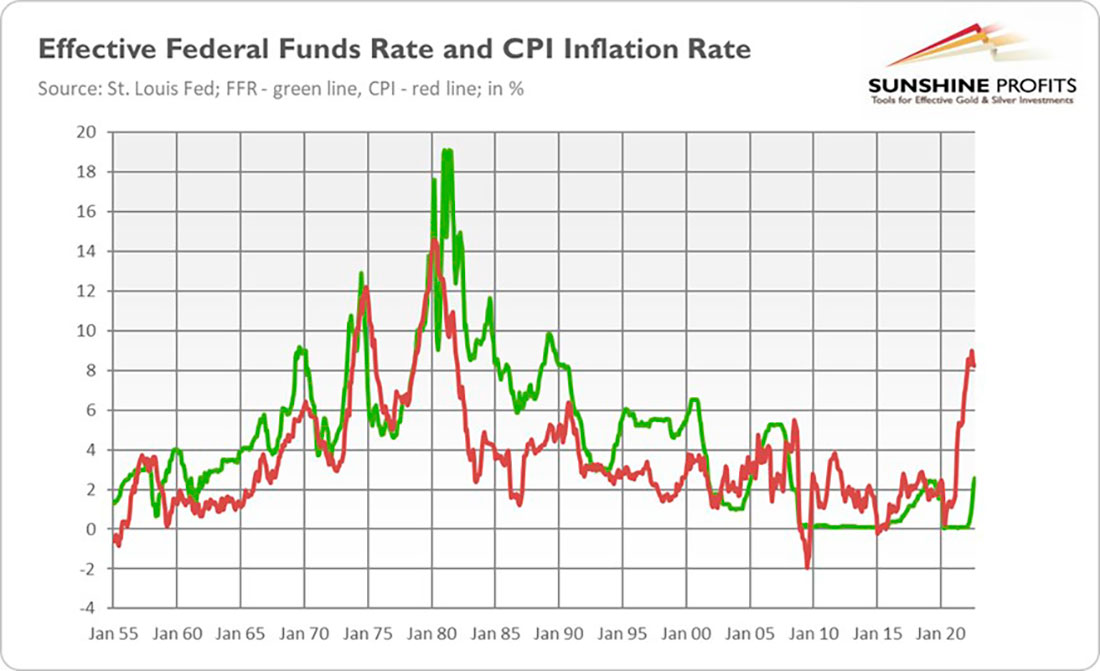

Если ожидания стагфляции верны, это говорит о том, что грядущая рецессия не будет мягкой или кратковременной, поскольку бороться с ней непросто. В начале 1980-х Полу Волкеру пришлось поднять ставку по федеральным фондам выше 17%, а позже даже до 19%, чтобы победить инфляцию, которая вызвала болезненную двойную рецессию.

Во время стагфляции в экономике много неопределенности, а денежно-кредитная политика значительно усложняется, так как центральный банк не знает, сосредоточиться ли на борьбе с инфляцией, которая может закрепиться, или на росте безработицы. В ответ на Великую рецессию или Великую изоляцию ФРС может агрессивно смягчить свою денежно-кредитную политику, чтобы справиться с падением совокупного спроса и нейтрализовать дефляционное давление. Но если инфляция останется высокой, у Пауэлла будут связаны руки.

Некоторые аналитики утверждают, что сегодняшние финансовые диспропорции не так серьезны, как те, что были в преддверии мирового финансового кризиса 2007–2009 годов. Отчасти они правы. Коммерческие банки, похоже, находятся в гораздо лучшем состоянии. Более того, инфляция снизила реальную стоимость долга, и она остается намного выше, чем многие процентные ставки, а это означает, что правительства и компании все еще могут выпускать очень дешевые долги.

Однако финансовые рынки остаются очень хрупкими. Недавним примером могут быть беспорядки в Великобритании после того, как правительство предложило необеспеченное снижение налогов, что изменило цену казначейских облигаций и негативно повлияло на финансовое положение пенсионных фондов.

Уровень как частного, так и государственного долга как доля мирового ВВП сегодня намного выше, чем в прошлом, увеличившись с примерно 200% в 1999 году до примерно 350% сегодня. Это означает, что на этот раз пространство для фискальной экспансии будет более ограниченным, и что нынешнее ужесточение денежно-кредитной политики во всем мире может иметь огромные последствия для мировой экономики. Мы уже наблюдаем первые симптомы: финансовые пузыри лопаются, а цены на активы снижаются, уменьшая финансовое благополучие и стоимость многих залогов.

Вот почему экономист Нуриэль Рубини считает, что «следующий кризис не будет похож на предыдущие». Видите ли, в 1970-е годы у нас была стагфляция, но не долговой кризис. Великая рецессия была, по сути, результатом долгового кризиса, за которым последовал кредитный кризис и сокращение доли заемных средств. Но это вызвало отрицательный шок спроса и, как следствие, низкую инфляцию. Теперь у нас может быть худшее из обоих миров — стагфляционный долговой кризис.

Что все это значит для рынка золота? Ну, если быть честным, никто не знает! У нас никогда не было стагфляции в сочетании с долговым кризисом. Однако золото блистало как во время стагфляции 1970-х годов, так и во время глобального финансового кризиса 2007-2009 годов, поэтому я ставлю на то, что оно будет расти и в этот раз. Оно, конечно, может снизиться в период распродажи активов, поскольку инвесторы могут продать его в отчаянной попытке получить деньги, но позже золото должно превзойти другие активы.

Для ясности, возможно, что инфляция снизится, и мы избежим стагфляции, или что ФРС развернется и предотвратит долговой кризис вместо того, чтобы бороться с инфляцией любой ценой, но тот или иной экономический кризис произойдет. Когда золото почует его наступление, оно должно взлететь! Таким образом, 2023 год должен быть намного лучше для золота, чем этот год, поскольку экономика будет приближаться к рецессии, а ФРС будет менее ястребиной.