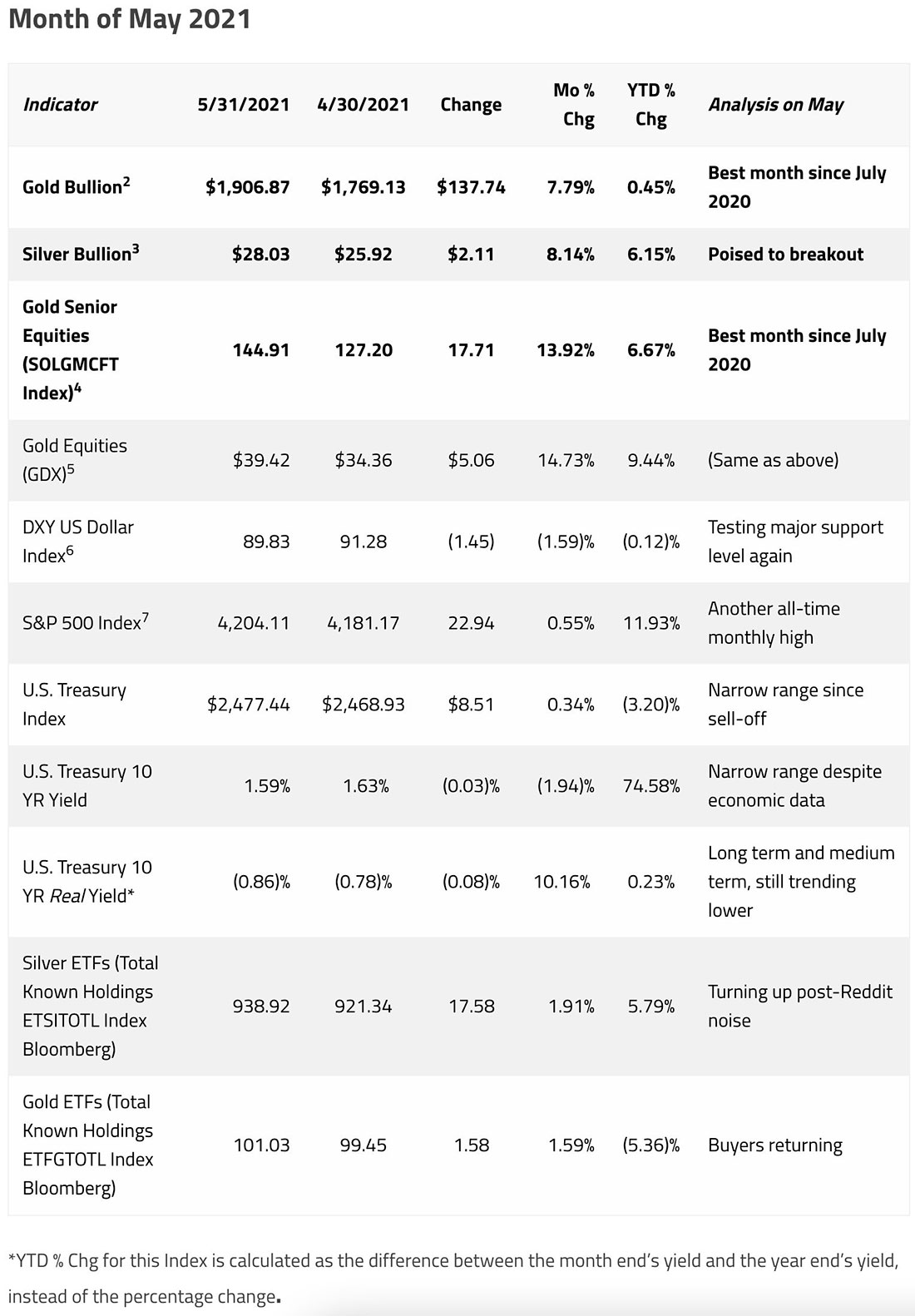

Акции золотодобывающих компаний в мае прибавили 13,92%. За период с начала года до 31 мая 2021-го золото добавило 0,45%, серебро — 6,15%, платина — 11,01%, палладий — 15,63%, а акции золотодобывающих компаний — 6,67%.

Золото снова в строю

Спот цена на золото выросла на $137,74 доллара, или на 7,79%, и закрылась в мае на уровне $1.906,87, компенсировав всю просадку в первом квартале, одном из самых сложных кварталов для золота за несколько лет.

Золото сформировало минимум двойного дна в конце марта и продвинулось в очень устойчивом узком диапазоне волатильности, не останавливаясь на каких-либо уровнях сопротивления, что наводит на мысль о систематическом возвращении покупателей.

Гораздо более волатильные продажи в период с сентября 2020 года по март 2021 года с нисходящим разрывом цен в большей степени были характерны для слабых держателей в капитуляционной продаже. Золото сейчас вырвалось из своего краткосрочного медвежьего канала и продвигается значительно выше 200-дневной скользящей средней. MACD также поднялся выше нулевой линии, что является еще одним техническим подтверждением возобновления восходящего тренда. Отметку $1.960 долларов стоит рассматривать как следующий значительный уровень сопротивления цены на золото. Между $1.960 долларами и рекордным максимумом золота в $2.075 расположилась зона гэпа, которую необходимо заполнить.

График 1: Золото готовится заново протестировать максимумы

После прорыва в разработке вакцины COVID-19 и Демократической Голубой волны рынки оказались в состоянии рефляционного бума (например, акции стоимости, компаний с малой капитализацией и сырьевые товары), а традиционные активы-убежища, такие как облигации и золото, значительно снизились. По мере развития рефляционной торговли следующим потенциальным риском было гораздо более быстрое, чем ожидалось, «сокращение» количественного смягчения со стороны ФРС и повышение ставок.

Золото взяло на себя основную тяжесть этого риска, на короткое время упав до $1.670 долларов. Но поскольку в апреле и мае экономические данные США оказались выше ожиданий, инфляция вышла на первый план. Акции роста и гипер-спекулятивные акции быстро распродались, акции роста по сравнению с акциями стоимости продолжали падать, а золото продемонстрировало заметное восстановление. Проще говоря, «хорошая рефляция» быстро превратилась в «плохую инфляцию».

В дополнение к инфляционному шоку, доллар США (USD) упал и сейчас тестирует основной многолетний уровень поддержки (индекс доллара США, DXY9, на уровне 88/89), а реальная доходность 10-летних казначейских облигаций США упала до уровней до марта 2021 года.

Денежная масса (M2) начала ускоряться. Хотя еще рано говорить, но текущая 13-недельная скорость обращения M2 сейчас опережает скорость во время глобального финансового кризиса.

Инфляционный шок, падение доллара США, отрицательные реальные процентные ставки и резкое увеличение денежной массы М2 являются мощными драйверами для драгоценных металлов.

Серебро начало прорыв

Многие были настроены оптимистично в отношении серебра из-за множества инвестиционных атрибутов (денежное средство сбережения и проциклический актив). Фундаментальный спрос и предложение в подавляющем большинстве случаев оптимистичны, поскольку инвестиционный и промышленный спрос (особенно в области чистых технологий) в обозримом будущем намного опережает предложение.

С августа 2020 года серебро претерпевает консолидацию на высоком уровне в виде бычьего флага. С учетом драйверов на макроэкономическом уровне для комплекса драгоценных металлов MACD теперь поднимается выше нулевой линии. Серебро пробилось выше первой линии флага, поскольку оно приближается к сезонно сильному летнему периоду (июль и август). Прогнозируемая цель — $40 долларов для цены серебра с сопротивлением на $30 и $35 долларов.

График 2: Серебро начало прорыв

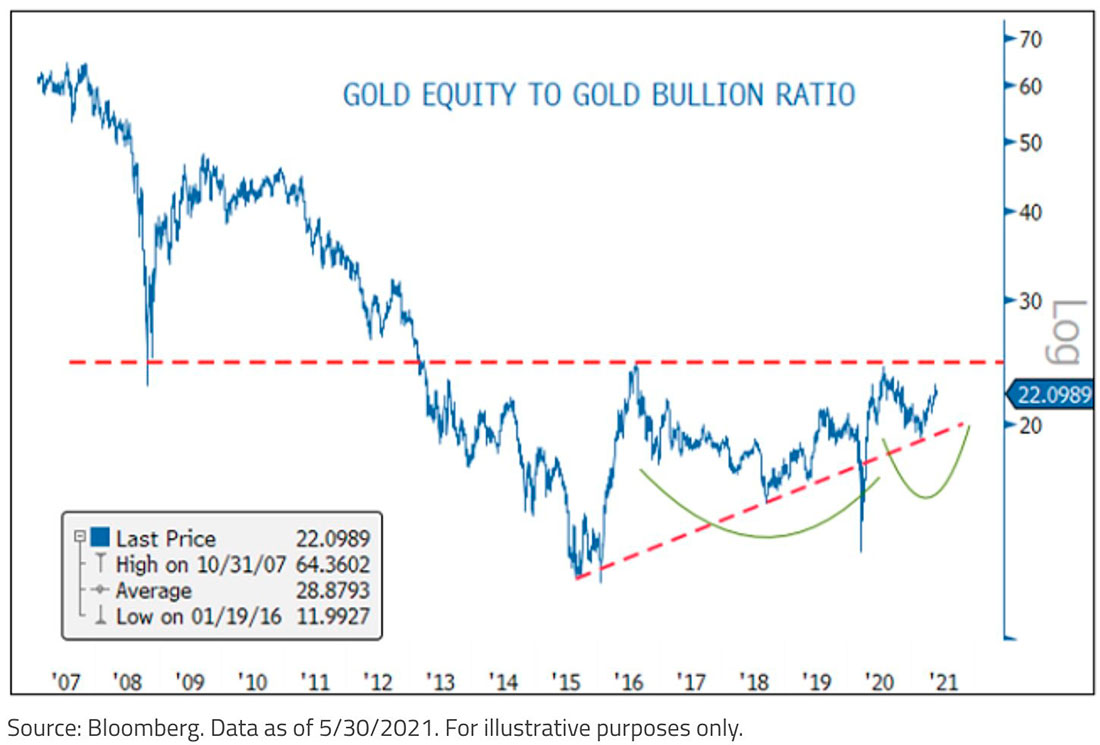

Золотые акции против золота: скрытый бычий сигнал

Акции золотодобывающих компаний восстановились с мартовских минимумов аналогично золоту. Золотые акции сейчас находятся комфортно выше 200-дневной скользящей средней. Они убедительно вышли из медвежьего канала, а индикатор MACD поднялся выше нулевой линии. Но долгосрочная техническая модель становится очень интересной.

Начиная с минимумов 2015 года, соотношение собственного капитала к золоту формирует длительную затяжную модель разворота (чашка и ручка). В ближайшие месяцы акции, вероятно, будут тестировать положительное, десятилетнее горизонтальное сопротивление. Успешный прорыв приведет к тому, что акции золотодобывающих компаний начнут серьезно превосходить физическое золото. Несмотря на повсеместное улучшение отраслевой дисциплины капитала и эффективности капитала, золотые акции не намного превзошли золото, как в предыдущих циклах. Это, вероятно, связано с «структурой рынка».

Учитывая настроения относительно прогнозируемой инфляции, золотые акции выглядят привлекательными из-за их способности иметь ценовую власть по отношению к рынку. Исторически сложилось так, что общие показатели капитала варьировались от того, обладали ли они ценовой властью в период инфляции. В золотодобывающей отрасли уже есть стабильная и устойчивая рентабельность, значительный и растущий уровень свободного денежного потока, растущие дивиденды, стабильные и последовательные меры доходности и очень низкие оценки. Стоит ожидать улучшения всех этих положительных характеристик в условиях инфляции, за исключением низких оценок.

График 3: Соотношение золотых акций и золота — развитие бычьей модели

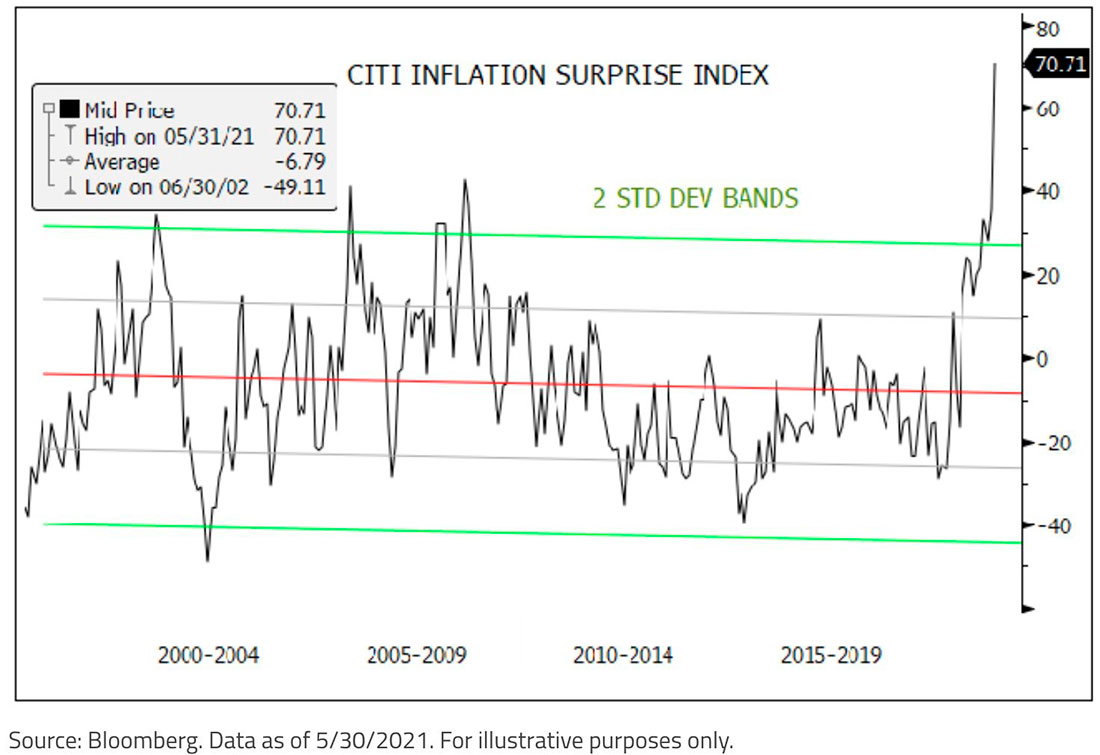

Апрельские данные по инфляции поражают рынки

В мае были опубликованы важные экономические данные. Показатель занятости сильно упал, поскольку количество рабочих мест вне сельского хозяйства (NFP) увеличилось на 266.000 против ожидаемого 1 миллиона. Но рынок особенно поразили показатели индекса потребительских цен (ИПЦ).

В США индекс потребительских цен в апреле 2021 года в годовом исчислении составил 4,2% против ожидаемых 2,3%, что является максимальным значением с июля 2008 года. Данные за месяц оказались более шокирующими: 0,8% против ожидаемых 0,2%, которые не должны были искажать базовые эффекты. Индекс Citi Inflation Surprise измеряет реальный рост цен по отношению к ожиданиям рынка. Последние данные имеют значение стандартного отклонения более +4.

Инфляция остается одним из наиболее сложных для прогнозирования показателей. Сравнение исторических ожиданий инфляции с фактическими данными инфляции показывает слабую результаты. И это без тех невероятных искажений, которые создал COVID.

Это ставит инвесторов в затруднительное положение из-за отсутствия определенности, несмотря на утверждение ФРС, что инфляция носит временный характер. Преждевременное ужесточение мер ослабит выгоды от налогово-бюджетных стимулов и восстановления, в то время как чрезмерно гибкая ФРС и продолжающиеся крайние меры бюджетного стимулирования рискуют усилить инфляционное давление.

График 4: Сюрприз от индекса Citi Inflation Surprise

Макроэкономический режим вот-вот изменится?

Примерно каждые десять лет мы видим, что рынки претерпевают изменение «макроэкономического режима». Десять лет назад, в первой половине 2011 года, мы стали свидетелями начала конца макрорежима с преобладанием сырьевых товаров в Китае. За десять лет до этого, в 1990-е годы, произошел режим секулярного роста, основанного на технологиях, который закончился впечатляющим технологическим крахом 2000 года.

Лидеры рынка, которые доминировали в предыдущем макрорежиме, обычно оказывались худшими по мере того, как позиции переполнялись в отсутствие покупателей и обвала цен.

Как мы тут оказались?

После глобального финансового кризиса основной задачей центральных банков было сохранение легких финансовых условий для создания эффекта богатства, чтобы поддерживать расходы и экономику. Наряду с легкими финансовыми условиями центральные банки также регулярно вмешивались, когда на рынке наступали беды.

В последующие годы рыночные стратегии эволюционировали, чтобы воспользоваться финансовыми условиями, управляемыми центральным банком, и ожидаемыми действиями. Рыночные структуры начали быстро развиваться, поскольку пассивное инвестирование, фонды контроля волатильности, паритет рисков, таргетинг на волатильность, управление рисками на основе VaR, отслеживание тренда CTA, кванты, хеджирование дилерской гаммы и т. д. стали выигрышными и самоусиливающимися стратегиями. Благодаря серии торговых циклов структура рынка теперь имеет глубоко укоренившуюся отрицательную выпуклость (ставки накладываются поверх выигрышных ставок), если возникает макрорежим.

В течение последнего десятилетия от хеджирования инфляции отказались, поскольку средства были переведены на дефляционные темы, долгосрочный рост, низкую волатильность, активы, чувствительные к длительности (прокси-облигации). Некоторые активы, представляющие долгосрочный рост и низкую волатильность, имеют ярко выраженную отрицательную корреляцию с инфляцией (рост доходности). Поскольку экономические данные продолжали иметь тревожный инфляционный импульс, инвесторы сокращали дюрацию, переходя от низкой волатильности к оценке инвестиций и увеличению хеджирования инфляции.

Хотя ФРС рассматривает любой всплеск инфляции как временный, инвестиционные фонды начали репозиционирование, потому что, если риск инфляции будет более чем временным, это, скорее всего, будет движением в сторону отрицательной выпуклости. Кроме того, каково определение временного? Месяцы, кварталы, год? Поскольку инфляция является запаздывающим индикатором, потребуется несколько месяцев данных, чтобы узнать, носит ли она временный характер.

Риск реализации устойчивой инфляции многогранен и разнообразен, например, он может спровоцировать резкое сокращение доли заемных средств. Если рассматривать этот риск в контексте ликвидности, то за последнее десятилетие акции выросли втрое, в то время как средства хеджирования инфляции, такие как золото, практически не изменились, а индексы сырьевых товаров упали примерно на 40%. Теперь потребуется гораздо больше долларов на хеджирование инфляции, чтобы достичь такого же эффекта хеджирования сегодня. Если инфляция окажется выше и более устойчивой, хеджирование инфляции увеличится в размерах и станет не столько хеджированием, сколько основным холдингом для мультиактивных фондов, что еще больше сократит разрыв в ликвидности.

Первые признаки смены режима

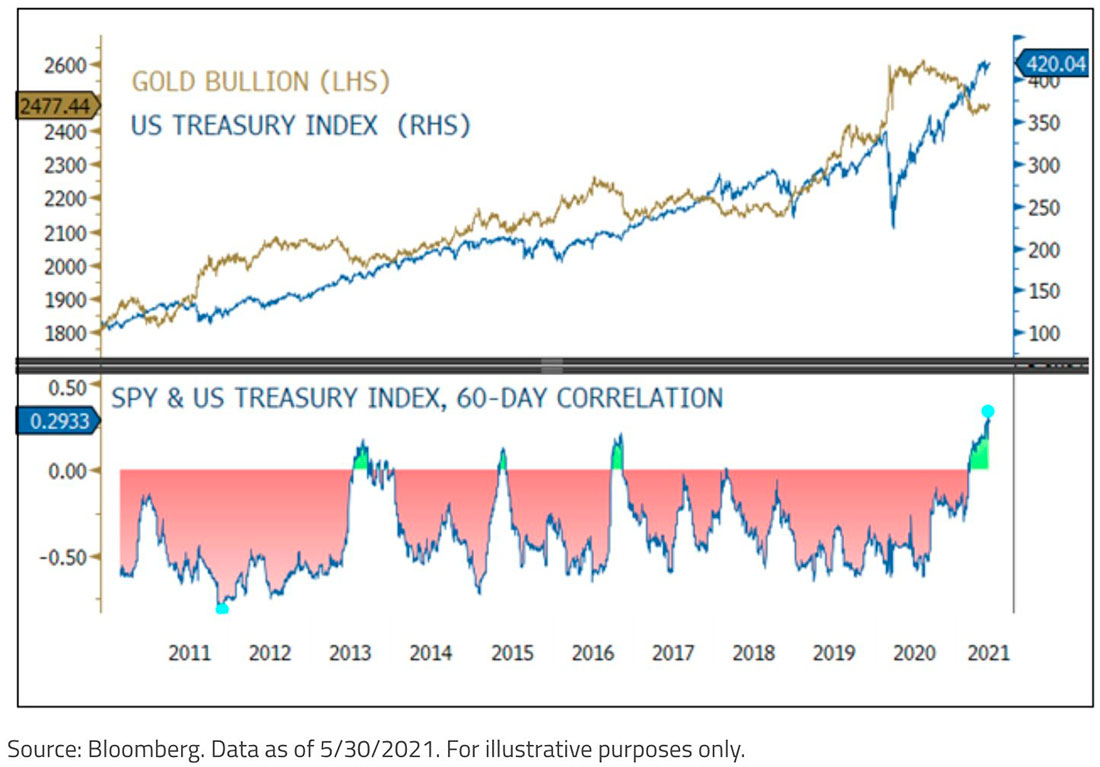

Сейчас становятся заметны несколько ранних признаков потенциальной смены макроэкономического режима. Самым важным из них является завершающаяся тенденция корреляции акций и облигаций последнего десятилетия.

Корреляция между акциями и облигациями (60-дневный период) теперь положительная. Текущая рыночная структура построена на режиме «медленного роста» (умеренный рост, сдержанная инфляция). Если мы перейдем к новому режиму высоких темпов роста и высокой инфляции, движимого агрессивной налогово-бюджетной и денежно-кредитной политикой (массивные фискальные стимулы, AIT и ZIRP [таргетирование средней инфляции и политика нулевой процентной ставки]), это может, наконец, стать тем самым событием, которое разрушит рыночную структуру.

В условиях инфляции облигации станут все большим источником волатильности из-за их асимметричного профиля риска и прибыли. В свою очередь, акции станут более уязвимыми для инфляции, если облигации будут использоваться для хеджирования акций, учитывая текущую структуру рынка. Облигации никогда не работали хорошо во времена инфляции, но ситуация ухудшится, если облигации будут храниться в качестве хеджирования акций. Хотя прошло всего несколько месяцев, продолжительная положительная корреляция нанесла бы ущерб портфелям.

График 5: Корреляция акций и облигаций становится положительной

Золото продолжает превосходить облигации

Поскольку политика нулевой процентной ставки ограничивает передний конец кривой, а инфляция оказывает давление на длинный конец, вознаграждение за риск для облигаций остается непривлекательным. Инвестиционное золото, наоборот, не имеет ограничения, определяемого политикой, и получает поддержку от инфляционных ожиданий. На графике 6 отображено соотношение золота и индекса казначейских облигаций США. Золото опережает индекс с конца 2015 года с относительной годовой ставкой 8,3% в год. Соотношение приобретает форму прорыва — можно ожидать дальнейшего роста показателей золота по сравнению с облигациями.

График 6: Соотношение золота и индекса казначейских облигаций США

Историческая корреляция золота и инфляции

Рынок не обеспокоен инфляцией на уровне 2–3%. Однако более высокий уровень может дестабилизировать восстановление и вызвать упоминавшееся ранее сокращение доли заемных средств.

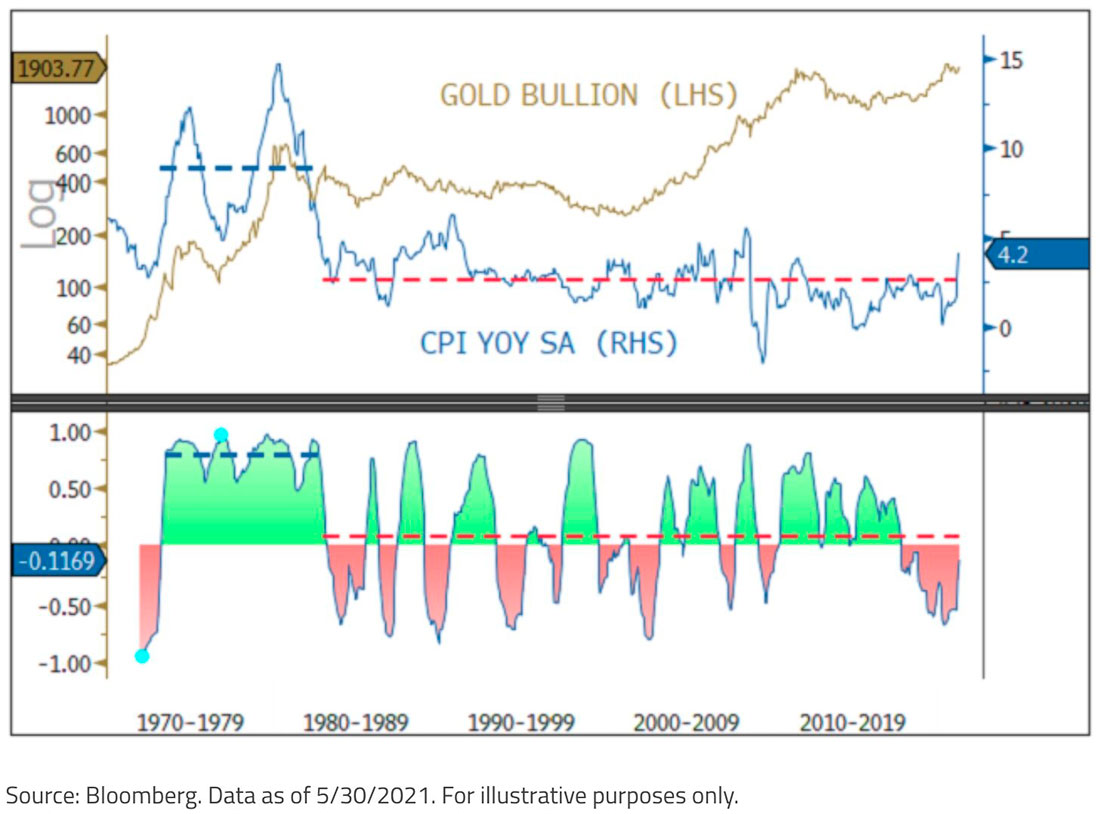

На графике 7 отображена историческая корреляция золота с ИПЦ. Золото заработало репутацию средства защиты от инфляции в период гиперинфляции 1970-х – начала 1980-х годов. Многие способствующие факторы привели к тому, что в этот период безудержная инфляция укоренилась в ожиданиях потребителей. В период гиперинфляции (с марта 1972 по ноябрь 1982 года) 24-месячная корреляция золота с индексом потребительских цен в среднем составляла 0,79, что является чрезвычайно высоким уровнем (синие пунктирные линии). В периоды низкой или умеренной инфляции (красные пунктирные линии) корреляция золота с ИПЦ была очень низкой 0,08 (другие факторы имели гораздо большее значение).

Корреляция более широкого товарного индекса с ИПЦ в годы гиперинфляции была немного ниже — 0,65, но выше, чем у золота в годы с низким или умеренным ИПЦ. У золота есть дополнительное преимущество, заключающееся в большей защите от рисков и выпуклости, чем у широкой товарной корзины. Корреляция акций и облигаций с ИПЦ в период гиперинфляции была от нуля до отрицательной в зависимости от продолжительности. Если произойдет смена режима, вызванного инфляцией, то вероятность событий с побочным риском возрастает.

График 7: Корреляция золота и ИПЦ

Инфляция является запаздывающим индикатором, и фонды могут действовать упреждающе, поскольку отсутствие адекватного и своевременного изменения положения несет огромный риск. Даже если инфляция окажется временной, в условиях более высокой инфляции существует риск хаотического раскручивания встроенных долгосрочных сделок по всем классам активов.

Предполагаемая агрессивная политическая реакция ФРС (повышение процентных ставок) отрицательно повлияет на финансовые условия, снизит мультипликатор P / E (отношение цены к прибыли) и поставит под сомнение долговечность восстановления экономики США. Наиболее уязвимыми к этому инфляционному риску будут такие группы инвестиций, как акции роста, акции технологических компаний, облигации инвестиционного уровня и особенно недооцененные (манипулируемые ценой) государственные облигации развитых стран.

Доходность государственных облигаций не может бесконтрольно расти при соотношении долга к ВВП (валовому внутреннему продукту) ~130%. Если ограничение номинальной доходности произойдет во время инфляции, реальная доходность станет еще более отрицательной, и доллар США упадет. В ответ взлетело бы золото. Если реализуется сценарий высокой инфляции, у золота будет больше возможностей для роста, чем у любого отдельного ликвидного актива.

Сильные факторы поддерживают бычий рынок золота

Мы приближаемся к летним месяцам и сезонно-сильному периоду для комплекса драгоценных металлов, при этом существуют сильные драйверы роста на макроэкономическом уровне. Данные по инфляции могут снижаться и уменьшаться, но краткосрочный риск будет повышаться.

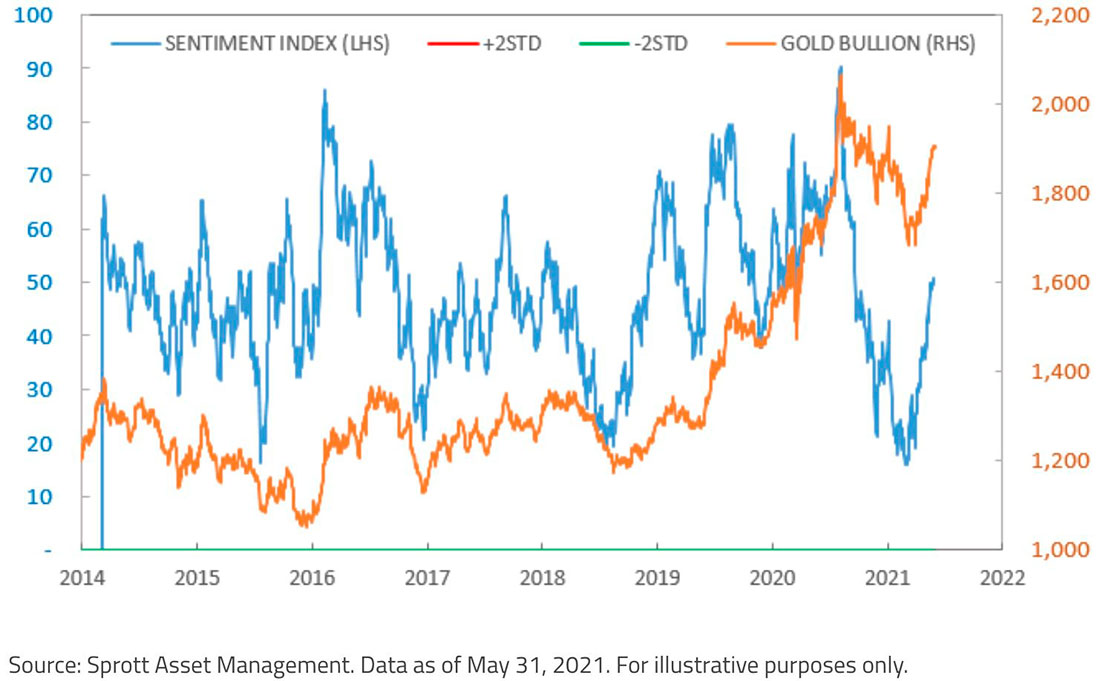

M2 только начинает следующий этап ускорения. Скорость обращения M2 за 13 недель составляет 5% (что соответствует 20% в годовом исчислении) и должна увеличиться. Согласно измерениям индекса DXY, доллар США тестирует основной уровень поддержки 88/89 с хорошей степенью нисходящего импульса. Реальная доходность остается глубоко отрицательной, и вряд ли значительно вырастет. Индикатор настроения Sprott в отношении золота восстановился до отметки 50% (есть много возможностей для дальнейшего роста).

Позиционирование остается относительно небольшим, поскольку большая часть продаж в течение четвертого квартала 2020 года и первого квартала 2021 года, скорее всего, приходилась на продажу торговых позиций до капитуляции. На данный момент ралли по золоту имеет признаки медвежьей ловушки (медвежьи трейдеры попадают в ловушку, когда следует бычье ралли), и возможно сжатие вверх.

Устойчивый рост цены на золото за последний месяц может приостановиться по мере консолидации рынков, что не является необычным для этого времени года. Это может оказаться хорошей возможностью для инвесторов усреднить и увеличить долю золота.

График 8: Индикатор настроения Sprott в отношении золота растет