Экономисты сходятся во мнении, что и золото, и серебро имеют множество достоинств: они легкодоступны и подлежат обмену, высоколиквидны, обладают внутренней ценностью и свободны от риска контрагента. Более того, раньше их использовали в качестве денег. Из-за схожести драгметаллов серебро называют «золотом бедняков».

Однако это описание не вполне корректно. Различий между золотом и серебром достаточно, чтобы опровергнуть представление о том, что серебро всегда находится в тени золота.

Вот как рассудил металлы Джастин Вергезе.

Золото является более безопасной инвестицией и более точным индикатором как инфляции, так и рыночных настроений. Последнее объясняется тем, что золотой драгметалл, прежде всего, защищает от потерь, будь то крах рынков или разрушительная инфляция.

Хотя золото используется в промышленных целях, его требуется совсем немного. Всемирный совет по золоту сообщил, что в этом году промышленный спрос составил 7%. Финансовый спрос со стороны центральных банков, а также институциональных и индивидуальных инвесторов куда значительнее.

Золото в первую очередь выполняет функцию актива безопасности, и даже если промышленный и производственный спрос снижается, это почти не отражается на цене драгметалла. В таких условиях золото даже может преуспевать, так как его основной источник спроса не связан с его проводимостью как металла. Другими словами, золото — антициклический актив, имеющий тенденцию к росту, когда экономику штормит.

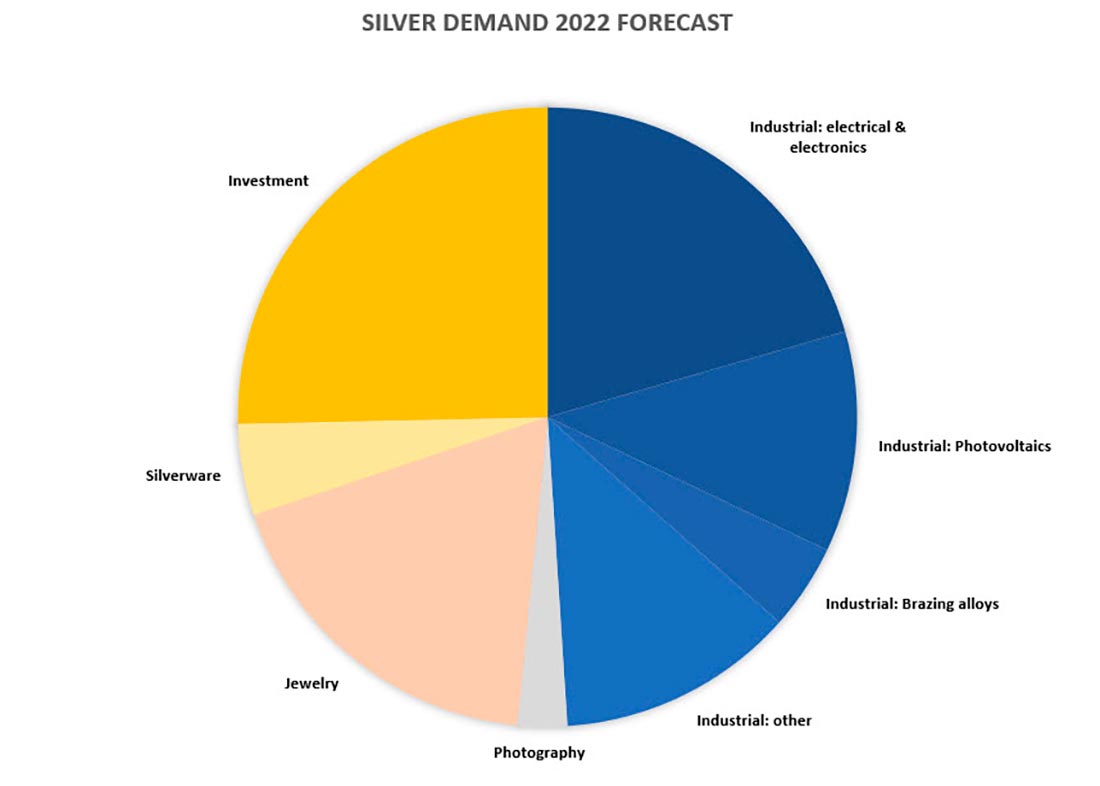

Серебро не похоже на золото, и не только потому, что его цена за унцию ниже. Конечно, серебро, как и золото (и сырьевые товары в целом), является отличным средством защиты от инфляции. Однако основным источником спроса на серебро является промышленность. Вот общая картина спроса на драгметалл, основанная на данных Института серебра:

Только четверть покупателей серебра являются инвесторами, покупающими слитки и монеты. Большая часть спроса приходится на производственные предприятия, а третье место занимает ювелирная промышленность.

Что общего между производством и ювелирным делом? Оба сектора крайне процикличны и растут вместе с экономикой. Промышленный спрос «более уязвим к рецессии и давлению, влияющему на производственные компании».

Поэтому цена серебра может сильно колебаться. Во времена экономических спадов инвестиционный спрос резко возрастает, но промышленный спрос падает. В таких случаях серебро иногда следует за золотом, но не так активно, как некоторые надеются. Важную роль на рынке серебра также играет волатильность. Как объяснил Вергезе:

Рынок серебра намного меньше рынка золота, и, поскольку объем трейдинговых операций на нем меньше, серебро может демонстрировать высокую волатильность. Известны случаи, когда за один день серебряный металл подскакивал почти на 15%.

Золото не демонстрирует той же волатильности. И даже когда все указывают на потенциальные возможности «недооцененного серебра», его волатильность нельзя игнорировать.

Так что, возможно, правильнее будет относиться к серебру как к более рисковому средству хеджирования, нежели золото. Серебряный драгметалл способен выполнять защитную функцию золота, но с учетом его волатильного характера. Как сказал Вергезе:

Эксперты рынка и экономисты всегда рекомендуют инвестировать в безрисковый актив с низкой стоимостью, такой как серебро, потому что это не требует больших вложений, и драгоценный металл не может потерять свою ценность. Товарные аналитики часто повторяют, что за ту же сумму можно купить гораздо больше серебра, чем золота, а серебро способно принести больше прибыли.

По сравнению с акциями и облигациями эти два металла обладают неоспоримым преимуществом материальных активов. В некотором смысле серебро можно считать физической альтернативой проциклическим акциям, а золото — физической альтернативой государственным облигациям.

В конце концов, никто не заставляет инвесторов выбирать что-то одно. Диверсификация сбережений между физическим золотом и серебром, а также другими классами активов может стать рецептом успеха.

Облигации не могут обеспечить защиту, а как насчет золота?

Некогда популярный портфель 60/40, состоящий из акций и облигаций, больше неактуален, и последний анализ, проведенный командой Verdad, показывает, почему.

Теоретически портфель 60/40 — неплохая идея: акции обеспечивают высокую доходность при высоком риске, а облигации с низким риском приносят стабильную, но низкую прибыль. Эти классы активов, как правило, демонстрируют отрицательную корреляцию, то есть движутся в противоположных направлениях. Когда облигации падают, акции растут, и наоборот. На протяжении десятилетий стандартный финансовый совет звучал так:

- Инвестируйте 60% в S&P 500 и 40% в государственные облигации;

- Вкладывайтесь ежемесячно;

- Регулярно корректируйте баланс;

- Богатейте к пенсии.

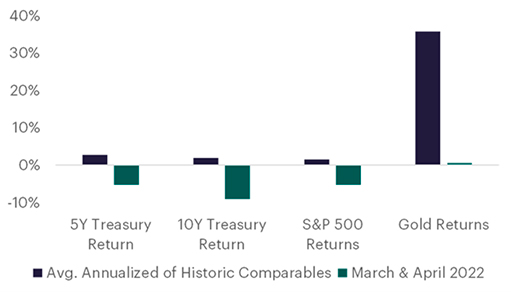

С начала года акции упали примерно на 15%, и рынок облигаций, похоже, готов прыгнуть с той же скалы. Облигации США снизились примерно на 11%, а долгосрочные казначейки потеряли 18% (по состоянию на 30 апреля). WSJ назвал это «худшими показателями рынка облигаций с 1842 года».

Незадачливый американец, последовавший совету выше, обнаружит, что «консервативные» сбережения упали почти на 9%.

Так что же происходит? Почему облигации не справились со своей ролью по сохранению благосостояния?

Дело в связи облигаций с Федеральной резервной системой. Несмотря на все предполагаемые свойства убежища, казначейские облигации по-прежнему зависят как от прихотей ФРС, так и от общего состояния экономики США. Что по этому поводу считает команда Verdad?

Углубленный анализ Verdad можно резюмировать одним предложением:

ФРС слишком медленно реагировала на инфляцию — и теперь повышает процентные ставки, в то время как экономический рост замедляется.

ФРС опоздала со своим циклом повышения ставок. Предполагается, что более высокие процентные ставки охлаждают перегретую экономику, но тот же эффект они оказывают и на застойную или упадочную экономику. В настоящее время экономический рост замедляется, а инфляция остается вне контроля.

Как отмечается в отчете, распределение 60/40 не работает в периоды стагфляции, как сейчас. Есть много других забот. Как неоднократно утверждалось, у ФРС нет выхода из созданного ею беспорядка. Повышение ставок обрушит рынок облигаций и вызовет рецессию, а отказ от такой политики приведет к длительному периоду двузначной инфляции.

Аналитики Verdad делают вывод:

Если верить истории, золото выглядит привлекательным средством хеджирования.

Они изучили четыре сопоставимых исторических периода, когда ФРС долго удерживала низкие процентные ставки, и сравнили доходность инвестиций в эти периоды.

По словам аналитиков Verdad, с началом стагфляции подход к диверсификации, основанный на акциях и облигациях, становится бесполезным.

Инвесторам имеет смысл переключиться на краткосрочные кредиты и заменить часть своих активов-убежищ золотом, которое исторически хорошо зарекомендовало себя в подобных условиях. Прошедший месяц не стал исключением: золото превзошло облигации с большим отрывом.