Почему именно рынок жилья? Вот что говорит по этому поводу The Economist:

Важность американского рынка жилья заключается не столько в его абсолютных размерах, хотя его общая стоимость составляет около $45 трлн долларов. Он, скорее, служит показателем состояния экономики на фоне роста процентных ставок. Повысила ли Федеральная резервная система ставки настолько, чтобы успокоить инфляцию, не подавляя при этом экономический рост? Не зашла ли она слишком далеко? Или, может быть, недостаточно далеко? Так как рынок недвижимости является одним из крупных секторов, которые реагирует на изменения первыми, он может дать некоторые ответы.

Владение жильем – крайне важный финансовый шаг для американцев, и для большинства из нас жилье представляет собой самую крупную инвестицию, которую мы когда-либо делали. Огромная часть благосостояния США ($45 трлн долларов!) сосредоточена именно на этом рынке.

Вот почему рынок жилья имеет такое значение — он является надежным опережающим экономическим индикатором. Как обстоят дела на рынке жилья, так и в экономике, а дела обстоят не очень.

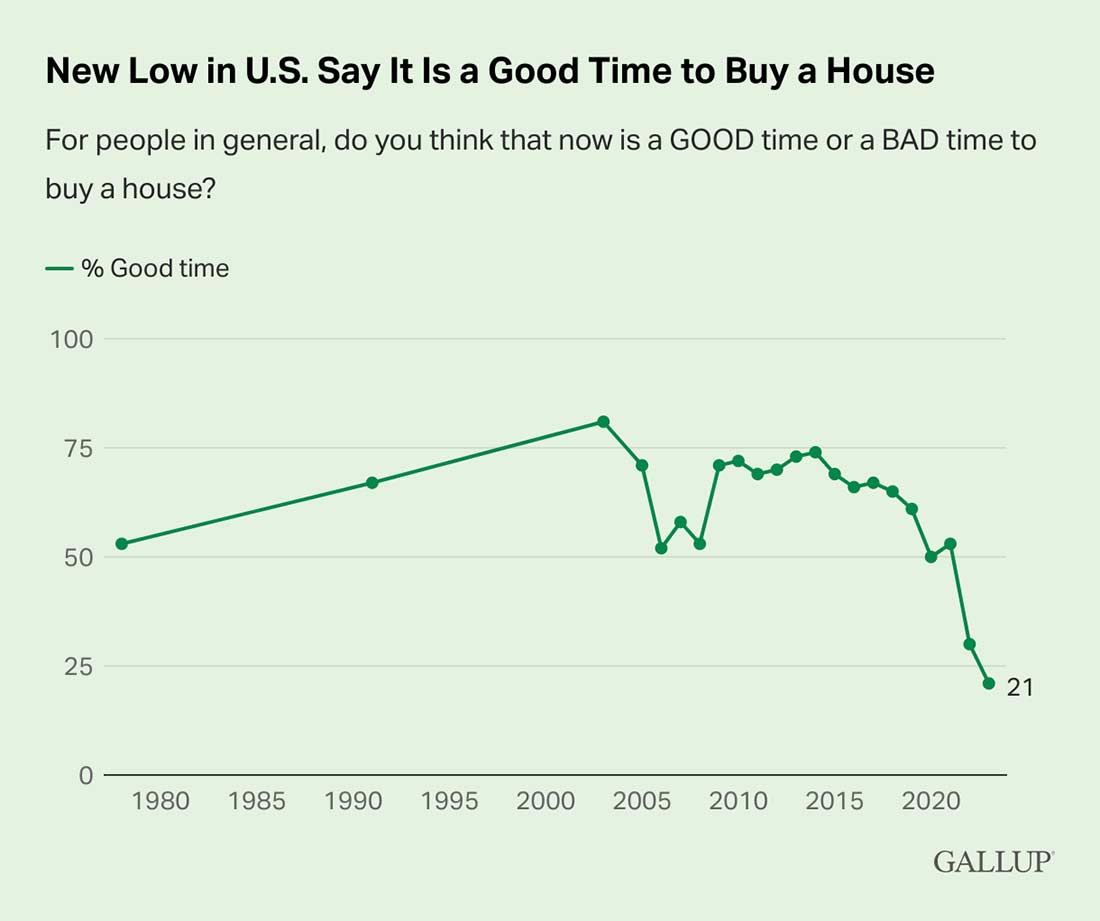

79% американцев говорят, что сейчас неподходящее время для покупки жилья

В ходе недавнего опроса Gallup американцев спрашивали, подходящее ли сейчас время для покупки жилья. В 2003 году ответ был однозначным — «да». Теперь респонденты не так уверены.

Вот как выглядит краткая история опросов на рынке жилья, начиная с последнего пузыря, лопнувшего в 2007 году:

...цены на жилье снижались в ходе следующих двух лет и почти не менялись в течение 2011 года. В условиях снижения цен и в целом низких процентных ставок общественный оптимизм в отношении покупки жилья восстановился: к 2009 году оптимистично на покупку смотрели 71% респондентов. Показатель держался на 60-70% вплоть до 2017 года.

К 2020 году, на ранних стадиях пандемии коронавируса, когда экономическая активность была серьезно ограничена во многих частях страны, 50% — на тот момент это был рекордно низкий показатель — считали, что время было подходящим для покупки жилья.

За последние два года, когда цены на жилье резко выросли, а Федеральная резервная система повысила процентные ставки, пытаясь обуздать инфляцию, жилье стало менее доступным для многих американцев, и настроения стали мрачными.

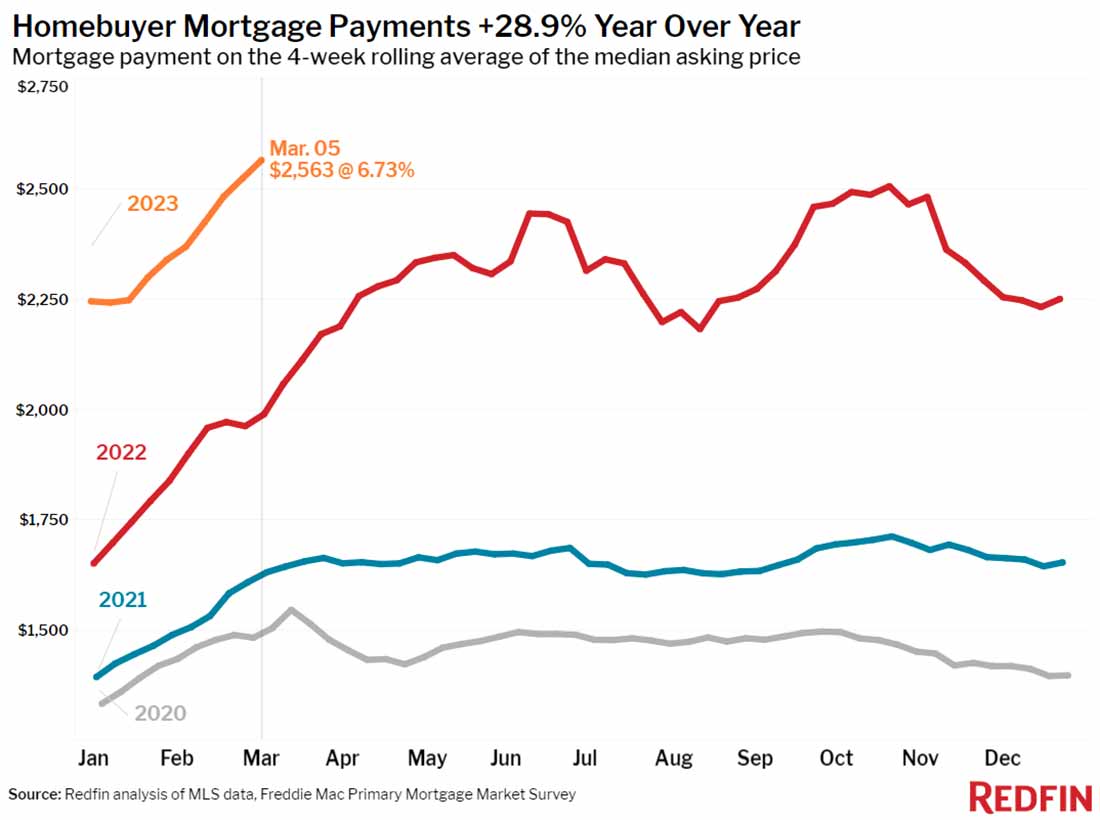

Доступность жилья снизилась для многих семей еще в 2021 году. С тех пор все стало намного хуже. Цены значительно выросли вместе с процентными ставками. За последние три года среднестатистический платеж по ипотеке вырос на 71% до рекордно высокого уровня.

Ипотечный брокер Redfin опубликовал график, показывающий изменения в годовом исчислении с 2020 года:

Вот вам и результат повышения ставок ФРС (что им пришлось делать, чтобы снизить инфляцию). Как красиво изложил Чарли Билелло:

3 года назад: ставка по ипотеке на 30 лет составляла 2,97%, а средняя цена нового жилья в США — $360 тысяч долларов.

Сегодня: ставка по ипотеке на 30 лет составляет 6,39%, а средняя цена нового дома — $562 тысячи долларов.

Результат: увеличение первоначального взноса на $40 тысяч долларов (при условии снижения на 20%) и увеличение ежемесячного платежа на 132% (с $1.209 до $2.809 долларов).

Билелло опубликовал статью, в которой поделился и другими плохими новостями о рынке жилья:

Хотя цены начинают снижаться (падение на 1,7% в годовом исчислении является самым большим с 2012 года), этого недостаточно, чтобы что-то изменить.

Предложение остается ограниченным, поскольку многие потенциальные продавцы просто не могут позволить себе переезд. Две трети ипотечных кредитов имеют процентную ставку ниже 4% (по сравнению со ставкой 6,4% сегодня), и большинство покупателей последних нескольких лет не смогли бы позволить себе жилье, в котором они живут, если бы им пришлось покупать его по текущим ставкам/ценам.

Результат: застой на рынке; продажи существующего жилья упали на 23% в годовом исчислении, что является 20-м снижением подряд в годовом исчислении. Это самая продолжительная череда спада с 2007-2009 годов.

Как я уже сказал, жилье является опережающим экономическим показателем. Тому есть несколько причин:

- Покупка жилья – это фундаментально оптимистичное начинание. Люди не собираются покупать жилье, когда не могут себе этого позволить или ожидают трудностей.

- Строительство в целом является сектором экономики стоимостью $1,6 трлн долларов (около 5% ВВП).

- Почти в 4 млн предприятий занято около 8 млн человек (около 5% от общей численности рабочей силы).

- 65% американцев владеют жильем, что значительно больше, чем процент американцев, у которых есть пенсионные накопления (только 50% делают сбережения на будущее).

- Опять же, рынок жилья стоит $45 трлн долларов.

Как и любой другой актив, раздутый реакцией ФРС на панику во время пандемии, рынок жилья находится в затруднительном положении. Сокращение продаж и стагнация цен (наряду с падением объемов строительства нового жилья) указывают на экономический спад в самом ближайшем будущем.

И это будет плохой новостью для всех, а не только тех, кто взял на себя 30-летнюю ипотеку под 7,1% годовых на жилье со снижающейся стоимостью.

Недвижимость — не единственный материальный актив

Есть несколько активов, которые, как правило, помогают защититься от разрушительного воздействия инфляции.

Однако некоторые устойчивые к инфляции активы (в данном случае жилье) гораздо более чувствительны к изменениям в экономике, чем другие. Как я только что объяснил, рынок жилья настолько чувствителен к экономике, что его действительно можно использовать для прогнозирования будущих экономических проблем.

Другие материальные активы — это физические драгоценные металлы. Золото не просто устойчиво к инфляции. Это традиционный актив безопасности, который выбирают в периоды экономического кризиса.

Если я прав насчет рынка жилья, и на этот раз дела действительно обстоят хуже, чем во время последнего разрушительного пузыря, сейчас самое время подумать о том, как защитить ваши финансы в случае еще одного Великого финансового кризиса.

Потратьте несколько минут, чтобы узнать больше о преимуществах инвестирования в физическое золото и серебро. Возможно, это лучшее, что вы можете сделать для защиты своих сбережений как от высокой инфляции, так и от экономического спада.