Дункан Макиннес принял участие в нашей ежемесячной серии вебинаров по золоту и биткойну. Он является биткойн-менеджером крупной британской компании по управлению активами Ruffer. В конце 2020 года компания совершила очень успешную сделку, финансируемую за счет их позиции в золоте. Они считают, что биткойн не обязательно заменит золото, но займет свое место и навсегда останется частью макроэкономического ландшафта. И я с ними согласен.

Эксперты Ruffer продали биткойны несколько месяцев спустя, так как их многолетний прогноз институционального принятия криптоактивов сбылся гораздо быстрее, чем они думали. Они ожидали высокую цену и цикл ажиотажа, что позволило им получить несколько миллиардов долларов прибыли. В последнем информационном бюллетене говорится, что доля Ruffer в золоте и золотых акциях вернулась к их многолетнему среднему уровню в 7,7%.

Мы обсудили сходства и различия между этими двумя активами и то, как макроэкономическая среда, вероятно, приведет к более низкой доходности облигаций и акций, большей волатильности и лучшей среде для активов, чувствительных к инфляции. Биткойн и золото — оба подходящие кандидаты, но золото предпочитает периоды неприятия риска, что и происходит сейчас.

На фоне такой большой неопределенности аргументы в пользу золота являются сильными.

Исторически сложилось так, что инвесторы обращаются к золоту, когда выполняются два или более из следующих условий:

- Краткосрочные реальные процентные ставки ниже 1,8%.

- Цена на золото, измеренная 35-месячной экспоненциальной скользящей средней, растет.

- Цена на золото относительно S&P 500, измеренная 35-месячной экспоненциальной скользящей средней.

Так много традиционных мыслителей списали золото со счетов.

Существует путаница, поскольку золото упало в 2008 году и марте 2020 года во время дефляционных шоков. Инвесторы ошибаются, думая, что золото должно расти во время кризиса. Золото падает медленнее, когда что-то идет не так, и в остальное время ведет себя как респектабельная долгосрочная защита от инфляции. И когда реальные ставки снижаются, драгметалл растет. «Умные деньги» это понимают.

С момента последнего относительного минимума (отношение золота к S&P) в конце сентября 2018 года и до настоящего времени доходность золота и S&P 500 была одинаковой. Тем не менее, слушая людей, можно подумать, что золото рухнуло, а акции взлетели. Это всего лишь вопрос времени.

Разворот золота

Пузырь фондового рынка лопнул. Крупные компании потерпели поражение: PayPal потерял 36%, Facebook — 34%, а Netflix — 33%.

Акции остальных мировых технологических лидеров справились лучше, но это только вопрос времени, когда они тоже рухнут. Они просто неправильно оценены, и ни один актив не может вечно плыть против течения, особенно когда долговой цикл закончился.

Макроэкономический фон

Облигации падают чаще, чем растут. Если вы начнете сомневаться, просто посмотрите на условия кредитования, и если они ухудшаются, бегите. Дело не только в росте доходности облигаций, но и в появлении расширяющегося спреда, который рано или поздно нанесет удар.

Падение облигаций было болезненным в 2008, 2015 и 2018 годах, и на этот раз все может быть намного хуже. Давайте, например, рассмотрим еврозону: доходность 10-летних облигаций по-прежнему составляет 0,2%. Еще в 2011 году, когда европейский рынок облигаций в последний раз рос, она превышала 3%. Я чувствую, что инвесторы недооценивают возможные перемены, которые ждут нас в ближайшие годы.

Маржинальная задолженность снижается и является еще одним свидетельством конца хороших времен. Недавний пик следует по стопам предыдущих. Все это привело к периодам значительных потрясений на финансовых рынках.

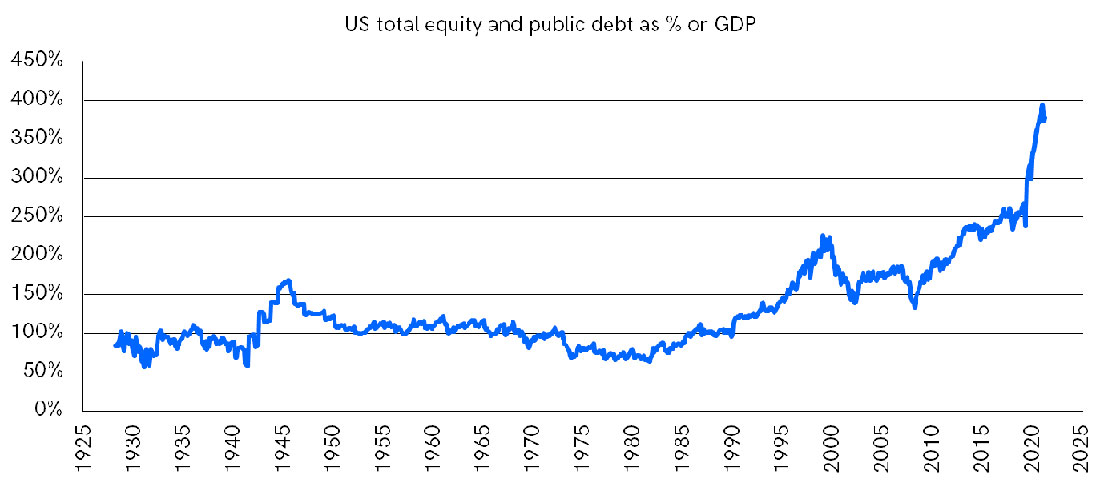

Кроме того, сейчас происходит финансиализация экономики. Если сложить вместе совокупный рынок акций и государственного долга и показать их в процентах от экономики, становится ясно, как далеко все зашло. Раньше мы думали, что пузыри появлялись на финансовых активах при 200% от экономики, но сегодня уровень составляет 400%. Раньше мы никогда не были близки к этим уровням, а до 1980 года средний показатель составлял около 100%.

Финансовые рынки безосновательно самодовольны, в то время как появляются свидетельства того, что медвежий рынок уже здесь.

Оценка, потоки и настроения

Оценка золота остается благоприятной, но драгметалл далеко не дешевый. В последние месяцы я расширил методологию оценки, включив в нее два типа наилучшего соответствия; регрессия и среднее. Разница между ними составляет $180 долларов или 10%, что по большому счету не так уж и плохо.

Золото по-прежнему находится в диапазоне справедливой стоимости.

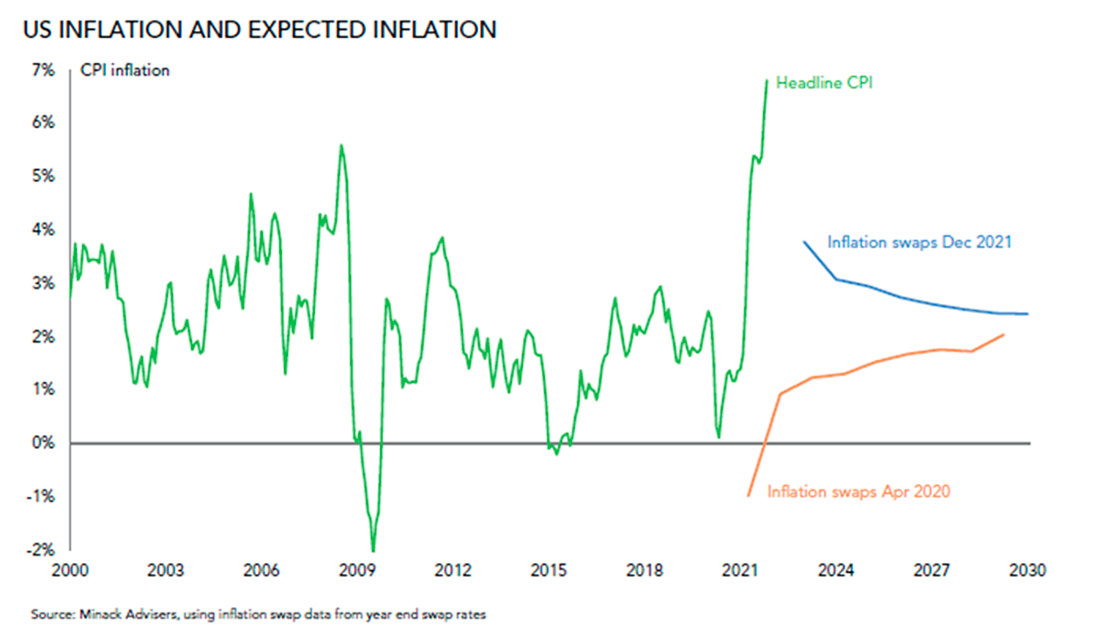

Проблема в том, что доходность облигаций растет, а инфляционные ожидания — нет. Эта дихотомия исходит из веры в то, что с прошлого ничего не изменилось. У нас был бум после локдауна на фоне проблем с цепочкой поставок, но теперь все вернулось на круги своя. Это означает, что инфляция падает, а доходность облигаций растет, чтобы замедлить безудержный экономический рост. Это широко распространенное мнение, которое мы не разделяем.

Это оптимистично, но остается общепринятой точкой зрения. В интервью Дункан Макиннес заявил, что прогнозы относительно процентных ставок и инфляции часто были в корне неправильными. В апреле 2020 года было популярно мнение, что общий уровень цен рухнет, поскольку мы не тратили много денег во время локдауна. Что на самом деле произошло? Дефицит и рост цен. Все меняется, и, возможно, нам не следует доверять общему мнению рынка.

Несмотря на то, что цена золота поднялась выше, чем месяц назад, драгметалл справедливо оценивается и обеспечивает безопасность в бурю. Если взгляды на инфляцию изменятся, что вполне вероятно, то любая сила драгметалла будет поддерживаться фундаментальными факторами.

Цена золота, скорее всего, вырастет, потому что позиционирование остается очень низким. Данные о потоках ETF улучшаются, но еще лучше — отсутствие спекулянтов на рынке. Мы находимся на тех же уровнях, что и в начале 2016 года, когда золото стоило чуть больше $1.000 долларов, и всем было наплевать.

Никто больше не спекулирует на золоте.

Заключение

Компания Ruffer хорошо разыграла свои карты. Они увидели возвращение периода склонности к риску в конце 2020 года, обменяли немного золота на биткойны, получили прибыль и выкупили свое золото обратно.

Золото редко показывает хорошие результаты во время бычьих рынков, и, удерживая его, инвесторы рискуют получить низкие результаты. Вот почему золото, превосходящее S&P 500, является ключевым фактором, поскольку оно дает инвесторам уверенность в том, что они не прогадали. Именно это происходит сейчас, и я верю, что это может продолжаться еще какое-то время.

Я остаюсь оптимистом относительно перспектив золота.