Еще в 2002 году тогдашний вице-президент США Дик Чейни заявил, мол «Рейган доказал, что дефицит не имеет значения», и продолжил настаивать на снижении налогов в сочетании с увеличением федеральных трат. И администрация Буша наращивала объемы расходов, поддерживая масштабное расширение программы «Medicare» и выбрасывая сотни миллионов долларов на дорогостоящие и бессмысленные конфликты в Ираке и Афганистане. За восемь лет правления Буша государственный долг США вырос на 70%, но никого в Вашингтоне — ни республиканцев, ни демократов — это не волновало. После 2003 года экономика вроде как росла, а после финансового кризиса 2008 года все, что действительно имело значение, — это попытки вытащить Уолл-стрит, чтобы «спасти» мировую экономику.

На самом деле, на протяжении более тридцати лет «нудные скряги» предупреждали о федеральном долге и ежегодных дефицитах; они настаивали на том, что накопление огромных долгов станет проблемой. И они были правы, но большинство не ожидали, что получится так долго оттягивать момент.

Значительные глобальные политические и экономические изменения облегчили процесс формирования огромного государственного долга: с 2000 по 2019 год общий долг резко вырос с $5,6 трлн до $22,5 трлн долларов.

Эти изменения включали рост глобальной производительности, новую глобализованную рабочую силу и устойчивый глобальный спрос на доллары, что подпитывало безграничный спрос на государственные облигации США. Из-за этого управлять долгом было довольно легко. Какое-то время.

Однако ситуация изменилась, и в ближайшие пять лет растущий долг, падение спроса на доллары и высокая инфляция цен, наконец, покажут, как и почему дефицит имеет значение.

О долге какого размера идет речь?

В настоящее время прогнозируется, что государственный долг США в 2023 году превысит $32 трлн долларов. Это почти на десять трлн долларов больше, чем в январе 2020 года. Около восьми трлн из них пришлись на 2020 и 2021 годы. С 2019 темпы, с которыми правительство США брало на себя новые долговые обязательства, значительно ускорились по сравнению с без того шокирующими темпами дефицитных расходов. Еще в 2019 году я отметил, что за год администрация Трампа увеличила дефицит почти на триллион долларов. В то время сумма казалась внушительной. Но в сравнении с тем, что произошло и при Трампе, и при Байдене во время пандемии Covid-19, триллион долларов выглядит мелочью.

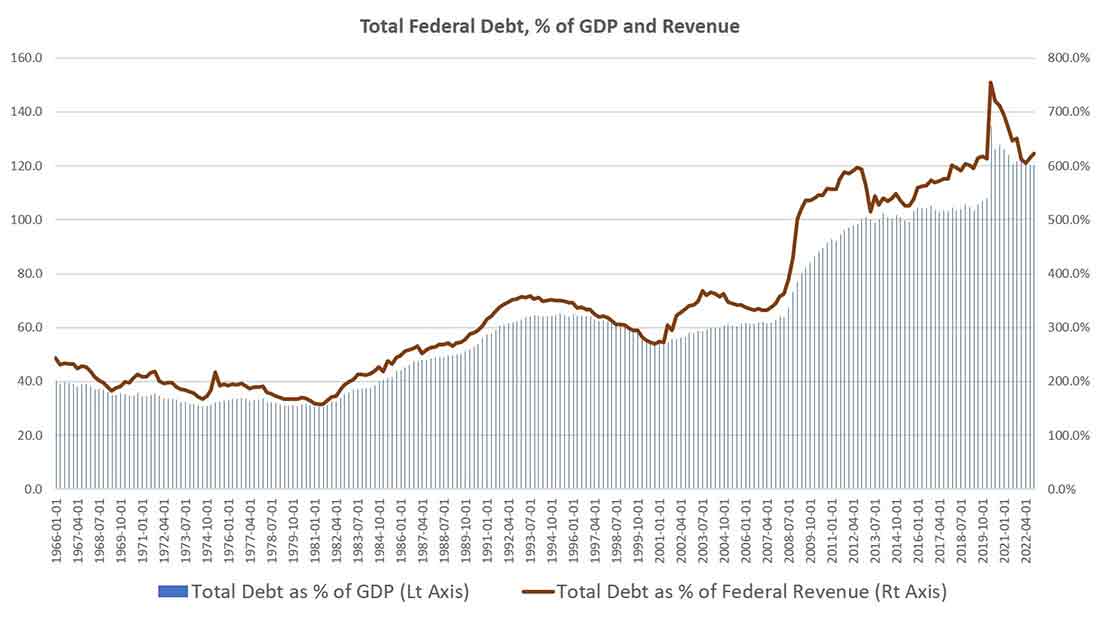

Более того, долг достиг новых максимумов пропорционально общему размеру экономики со времен Второй мировой войны. В 2020 году общий федеральный долг в процентах от национального ВВП вырос до 120%. Так долг США в мирное время достиг невиданных ранее уровней.

Однако сравнение с ВВП мало что говорит о способности правительства выплачивать и обслуживать свой долг. Более реалистичным показателем является общий долг по сравнению с федеральными доходами. Этот показатель также говорит о том, что рост долга ускорился до максимумов мирного времени. Общий федеральный долг США в настоящее время более чем в 6 раз превышает размер ежегодных федеральных поступлений.

Процентные выплаты

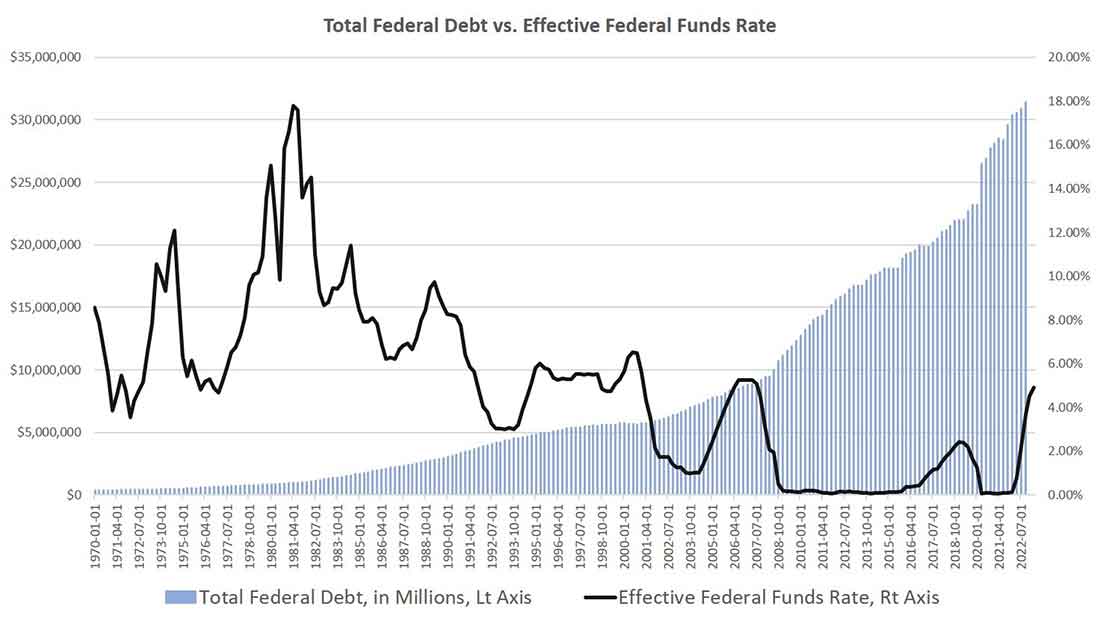

Проблема такого государственного долга заключается не в том, что он большой или его трудно погасить. Правительство может бесконечно поддерживать огромный долг до тех пор, пока оно в состоянии выплачивать проценты. На протяжении большей части последних трех десятилетий правительство США с этим справлялось. Годовые дефициты были огромными, долг рос на триллионы долларов, однако процентные выплаты по этому долгу оставались на удивление стабильными и не выходили из-под контроля.

Это стало возможным благодаря тому, что большую часть времени в течение последних 35 лет процентные ставки падали. Если мы посмотрим на ставку по федеральным фондам, которая, как правило, меняется в зависимости от среднего уровня процентов, выплачиваемых по федеральному долгу, мы увидим, что уровень долга вырос одновременно с падением процентных ставок. Снижение процентных ставок также предотвратило резкий рост процентных платежей.

Почему ставки падают?

После окончания холодной войны США заняли доминирующее положение в мировой экономике. Это привело к росту спроса на доллары по всему миру, и все держатели долларов вложили большую часть американской валюты в покупку государственного долга США. Это значительно снизило стоимость выпуска новых долговых обязательств.

Даже после роста курса евро после 1999 года глобализация поддерживала глобальный спрос на долговые обязательства США, как и евродолларовая экономика.

После 2008 года процентные ставки упали еще сильнее, поскольку центральный банк США купил американские облигации на сумму почти в 6 трлн долларов. По мере роста этого искусственного спроса на федеральные облигации процентная ставка продолжала снижаться. Таким образом, даже когда федеральное правительство увеличивало государственный долг на триллионы долларов после 2009 года, процентные платежи оставались под контролем.

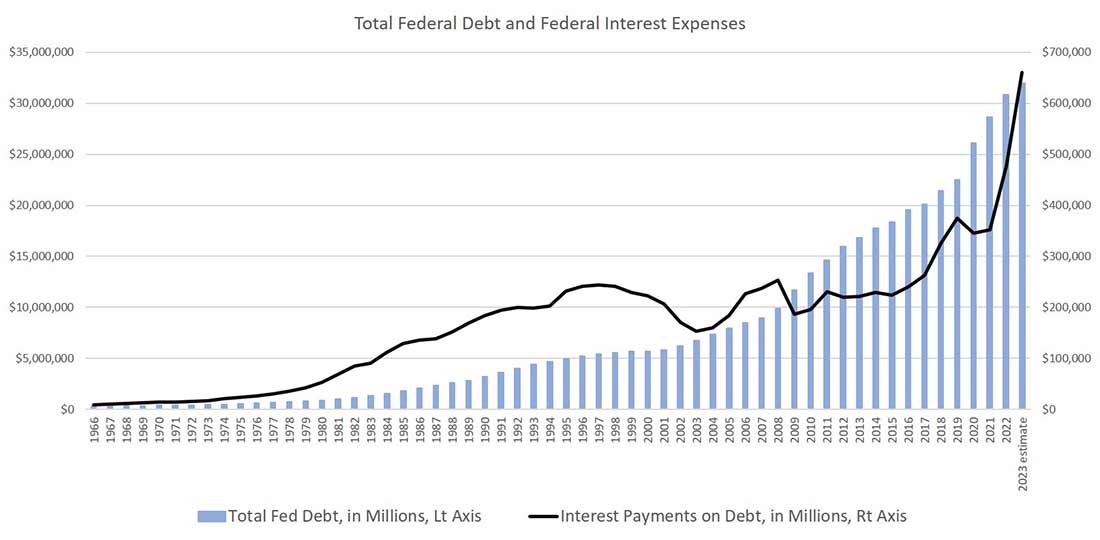

С 1998 по 2015 год общие расходы на обслуживание долга практически не менялись, несмотря на постоянно растущий госдолг. Они начали расти после 2017 года вместе с мегадефицитом Трампа и повышением ставки Федеральной резервной системой из-за опасений по поводу инфляции цен. После 2020 года процентные выплаты по долгу превысили полтриллиона долларов, и, по прогнозам, они продолжат увеличиваться:

Процентные платежи постепенно поглотят федеральный бюджет

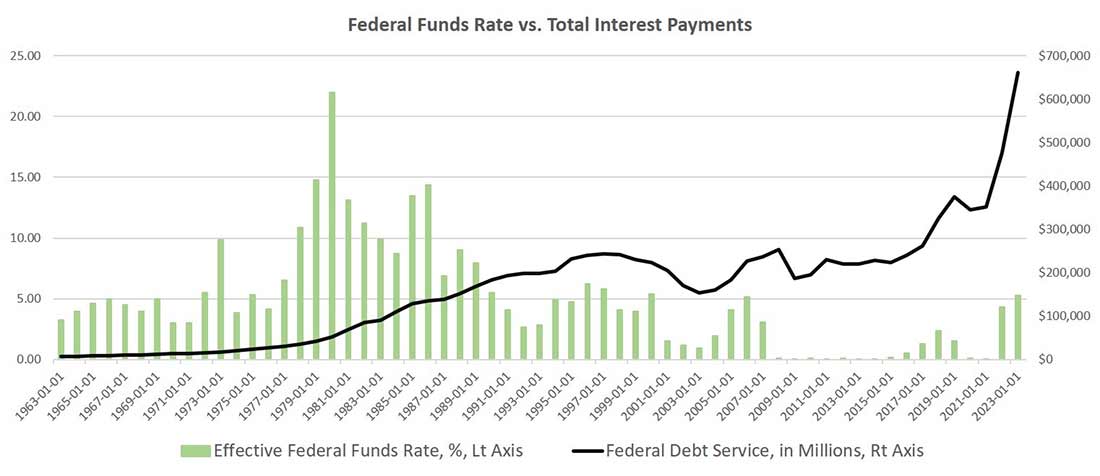

И здесь начинаются проблемы. Из-за огромной задолженности выплаты по общему долгу гораздо более чувствительны к изменениям процентных ставок. В 2007 году, когда государственный долг составлял «всего» 9 трлн долларов, ставка по федеральным фондам могла подняться выше 5%, не спровоцировав резкого увеличения процентных выплат. Более десяти лет спустя, при уровне долга в $30 трлн долларов, аналогичное повышение ставки по федеральным фондам ведет к значительному увеличению платежей по обслуживанию долга.

На практике это означает, что правительство с огромным уровнем долга, скорее всего, не сможет выдержать существенного повышения процентных ставок. В таких условиях выплаты по долгу будут постепенно увеличиваться до тех пор, пока не поглотят значительную часть федеральных расходов страны.

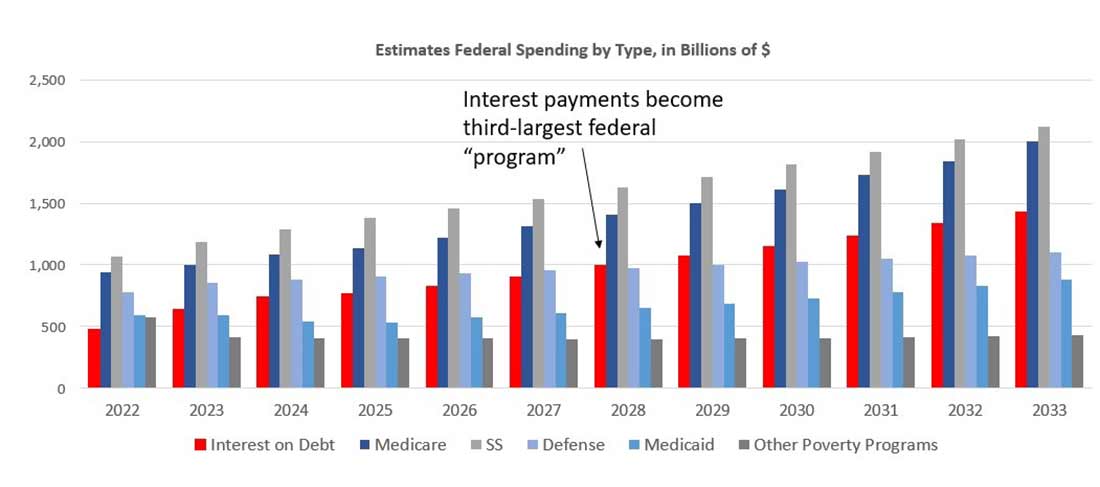

Об этом говорится даже в официальных прогнозах по выплате долгов. Например, по данным Административно-бюджетного управления (OMB), в 2023 году обслуживание долга обойдется федеральному правительству в $660 млрд долларов. А к 2028 году, через пять лет, сумма увеличится до $960 млрд долларов. Для сравнения можно отметить, что, по прогнозам OMB, весь оборонный бюджет США в 2028 году составит $966 млрд долларов.

Прогнозы OMB довольно скромны по сравнению с прогнозами в февральском отчете Бюджетного управления Конгресса (CBO). Согласно отчету CBO, в 2028 году процентные выплаты достигнут почти триллиона долларов и продолжат расти. Через десять лет общий объем процентных выплат превысит $1,4 трлн долларов и станет третьей по величине федеральной «программой» после социального обеспечения и «Medicare». К тому времени процентные выплаты превысят расходы на оборону на $300 млрд долларов.

В пересчете на душу населения в 2030 году при сумме выплат в $1,4 трлн долларов на каждого взрослого американца трудоспособного возраста (взрослые в возрасте от 18 до 65 лет) будет приходиться примерно $4.000 долларов.

Другими словами, через несколько лет американские налогоплательщики будут вынуждены ежегодно выделять более триллиона долларов только для того, чтобы покрыть давно минувшие федеральные расходы на безуспешные войны и провалившиеся социальные программы. Молодые работники будут оплачивать счета, выставленные десятилетиями назад.

И это «самый оптимистичный сценарий развития событий». Оценки CBO и OMB предполагают, что в ближайшие годы не будет рецессий, а процентные ставки будут относительно стабильными. По оценкам CBO, процентная ставка по федеральному долгу США составит в среднем около 2,7% в 2023 году и после этого особо не увеличится, поднявшись лишь до 3,2% к 2031 году.

Конечно, это возможно, но текущие тенденции говорят о том, что CBO слишком оптимистично. Геополитические реалии указывают на относительное снижение спроса на доллар, что также приведет к снижению спроса на американские облигации. США настаивают на самоизоляции как в политическом, так и в экономическом плане, поскольку они вводят санкции — или угрожают их ввести — против многих ключевых экономик мира. Все это приведет к росту процентных ставок. Доллар вряд ли утратит статус значимой мировой валюты, но он, вероятно, столкнется с большей конкуренцией. Это будет означать повышение процентных ставок по федеральному долгу по мере снижения спроса на доллары.

Еще одним ключевым событием является то, что центральный банк США больше не имеет свободы снижать процентные ставки, как это было десять лет назад. Тогда ФРС могла просто скупать новые государственные долговые обязательства, чтобы поддержать спрос, и снижать процентные ставки. Это требовало от центрального банка проведения масштабной монетарной инфляции.

Какое-то время это работало, но затем инфляция цен выросла до 40-летних максимумов и упорно остается высокой. ФРС больше не может просто напечатать дополнительный триллион долларов для скупки государственного долга США — и затем просто надеяться, что ценовая инфляция не ускорится.

Инфляция — политика непопулярная, и ФРС больше не может легкомысленно относиться к новой денежно-кредитной экспансии. Теперь ФРС сложнее вмешаться, чтобы удерживать низкие процентные ставки.

Таким образом, оценка CBO относительно незначительного повышения процентных ставок может сильно преуменьшать истинные риски.

Более того, все это предполагает, что бесконечное увеличение расходов на обслуживание долга будет политически обоснованным через десять лет. Действительно ли избиратели готовы терпеть масштабные сокращения популярных государственных программ, чтобы выплачивать деньги держателям облигаций во веки веков?

В какой-то момент избиратели устанут от увеличения выплат по долгам. И именно тогда страна столкнется либо с гиперинфляцией, либо с кризисом суверенного долга. Тем временем процентные выплаты будут только увеличиваться.