Тяжелое лето золота

Золото завершило август снижением в месячном исчислении, опустившись на 2% до $1.715,9 доллара за унцию, что является пятым подряд падением в месячном выражении. Многообещающий отскок, начавшийся в середине июля, выдохся в середине августа после того, как не удалось пробить уровень сопротивления $1.800 долларов.

Все это происходило на фоне продолжающегося повышения доходности и укрепления доллара США, поскольку ФРС подтвердила свою приверженность дальнейшему ужесточению. С начала года стоимость золота снизилась на 5% в долларовом выражении, хотя в других валютах его положение по-прежнему лучше, что выгодно неамериканским инвесторам. Тем не менее, золото остается одним из наиболее прибыльных активов в этом году.

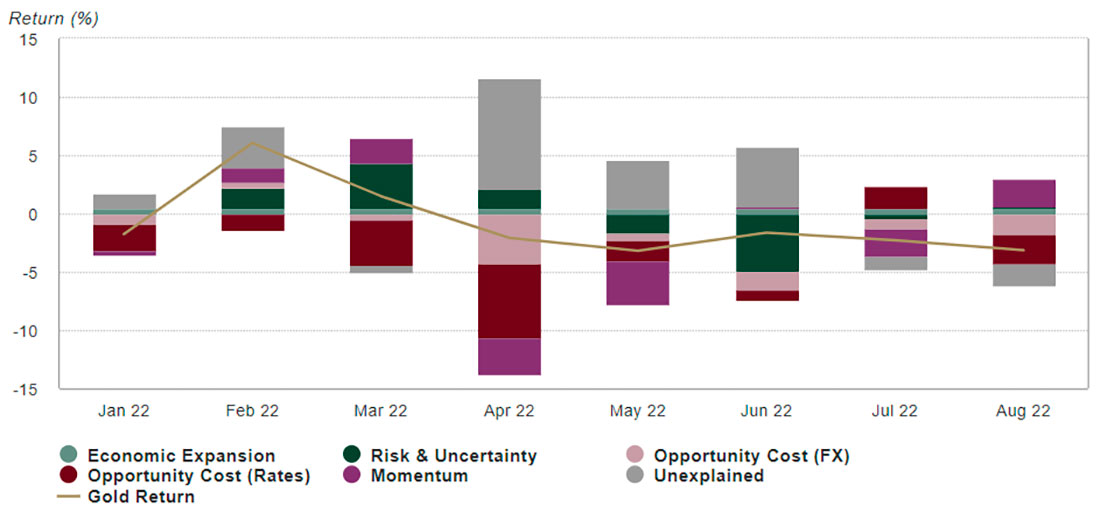

Встречные ветры, с которыми сталкивается золото, отражены в нашей модели атрибуции доходности золота (GRAM), которая предполагает, что на его результаты в августе наиболее негативно повлияли факторы альтернативных издержек — доходность и доллар США. Факторы импульса принесли некоторое облегчение.

Чистые длинные позиции по управляемым деньгам на конец августа составили 64.000. Это было в основном обусловлено покрытием коротких позиций. Чистая длинная позиция остается низкой на исторической основе. Золотые ETF зарегистрировали отток четвертый месяц подряд в августе (-51 тонны, $2,9 млрд долларов). Но это меньше, чем 81 тонна оттока в июле.

Небольшому улучшению настроений по золоту, вероятно, способствовали более мягкие данные по индексу потребительских цен США за июль, которые временно повысили надежды на разворот ФРС. Но голубиный оптимизм быстро отступил после решительного антиинфляционного заявления ФРС в Джексон-Хоул.

График 1: Более высокая доходность и более сильная валютная среда продолжали оказывать давление на золото в августе

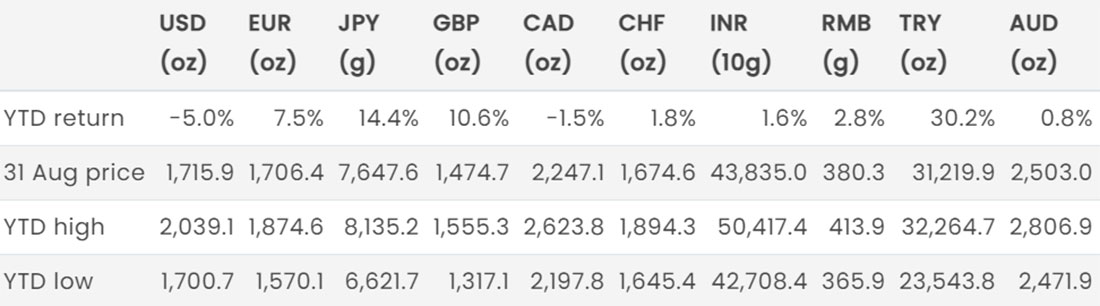

Таблица 1: Динамика золота в годовом исчислении продолжает оставаться положительной во многих валютах, отличных от доллара США

Перспективы и прогнозы

Несколько политиков ФРС ясно дали понять, что, несмотря на более низкие показатели инфляции в июле, еще слишком рано «объявлять о победе» в борьбе с ростом цен и что более жесткая политика может действовать какое-то время. Ястребиный посыл был повторен в выступлении председателя Пауэлла в Джексон-Хоул в конце августа.

В краткосрочной перспективе процентные ставки на ключевых рынках будут продолжать расти до тех пор, пока центральные банки — прежде всего ФРС — не приблизят инфляцию к целевому уровню. ФРС обновит свой прогноз денежно-кредитной политики (точечный график) в сентябре, предоставив более подробную информацию о том, как политики видят будущую траекторию процентных ставок.

Европейский центральный банк и Банк Англии, которые одинаково борются с многолетней высокой инфляцией, также проведут политические встречи в сентябре, на которых ожидается дальнейшее повышение ставок. Это, вероятно, сохранит давление на золото.

Тем не менее, инвесторы, похоже, неохотно соглашаются с тем, что цикл повышения ставок в США продлится и в следующем году: рынки оценивают ожидания того, что ФРС изменит курс в конце второго квартала 2023 года. Это может отражать веру в то, что либо инфляция быстро снизится, либо глубокая рецессия заставит переосмыслить политику. Очевидное расхождение между рыночными ожиданиями и риторикой ФРС в отношении процентных ставок подчеркивает неопределенность в отношении перспектив, что может привести к сохранению волатильности на финансовых рынках.

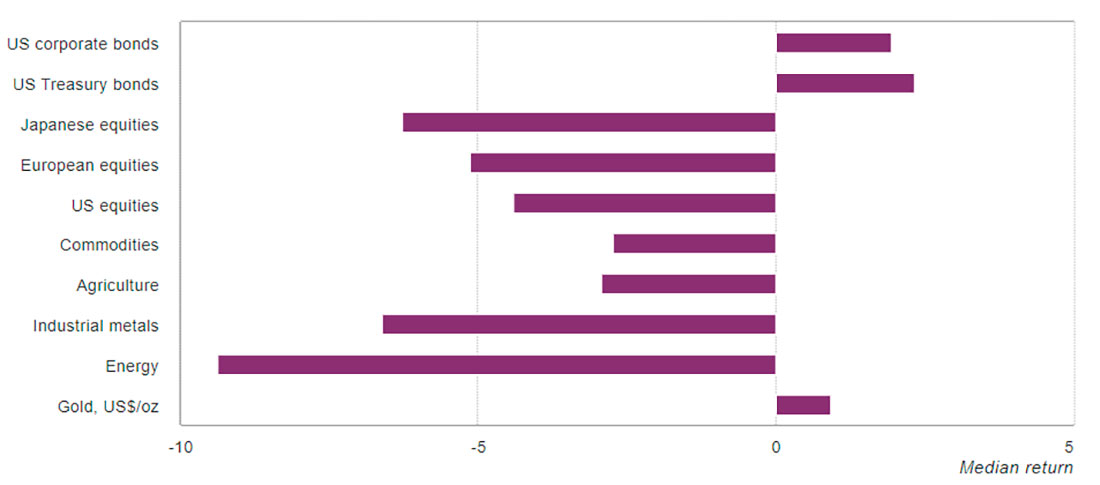

Вероятность официальной рецессии в США и других странах, по-видимому, существенно возросла в августе. Исследовательский анализ показывает, что золото оказалось одним из наиболее прибыльных активов во время рецессий в США, особенно когда они совпадали с высокой инфляцией.

Средняя доходность золота в такие периоды составляла 0,92%, что выше, чем у сопоставимых основных классов активов, за исключением казначейских облигаций США и корпоративных облигаций.

График 2: Золото — один из самых прибыльных активов во время рецессии

Это хорошо согласуется с нашим предыдущим анализом, который показал, что золото исторически хорошо себя зарекомендовало в условиях стагфляции. И поскольку инфляция, как ожидается, останется высокой в течение некоторого времени из-за продолжающихся проблем с цепочками поставок и ограниченных рынков труда, это также должно оказать некоторую поддержку золоту в качестве инструмента хеджирования в будущем.

Объемы торгов золотом должны возрасти в сентябре на фоне исторически сильного сезонного спроса.

Во время августовского затишья объемы торгов упали до $109 млрд долларов в день, что значительно ниже уровня июля ($149 млрд долларов) и среднемесячного уровня за второй квартал ($126 млрд долларов). Мы продолжим следить за позиционированием фьючерсов и потоками ETF — ключевыми высокочастотными индикаторами отношения к золоту — по мере роста активности на рынке. Кроме того, мы ожидаем увеличения потребительского спроса на золото, особенно на таких ключевых рынках, как Индия, в преддверии сильных сезонов.