Если быть точнее, мы установили целевую инфляцию на 2%, потому что именно это сделал центральный банк Новой Зеландии, и инфляция снизилась, так что все подхватили эту идею.

После высокой инфляции 1970-1980-х годов, высоких процентных ставок и рецессий, которые сопровождались снижением инфляции, центральные банки по всему миру начали задавать себе вопрос: «Каким должен быть уровень инфляции?».

Формальное таргетирование инфляции

Некоторые руководители центральных банков утверждали, что инфляция должна быть нулевой.

В конце концов, инфляция — это снижение покупательной способности той самой валюты, которую печатают центральные банки, но другие утверждали, что небольшая инфляция является здоровой и оправданной и дает центральному банку гибкость.

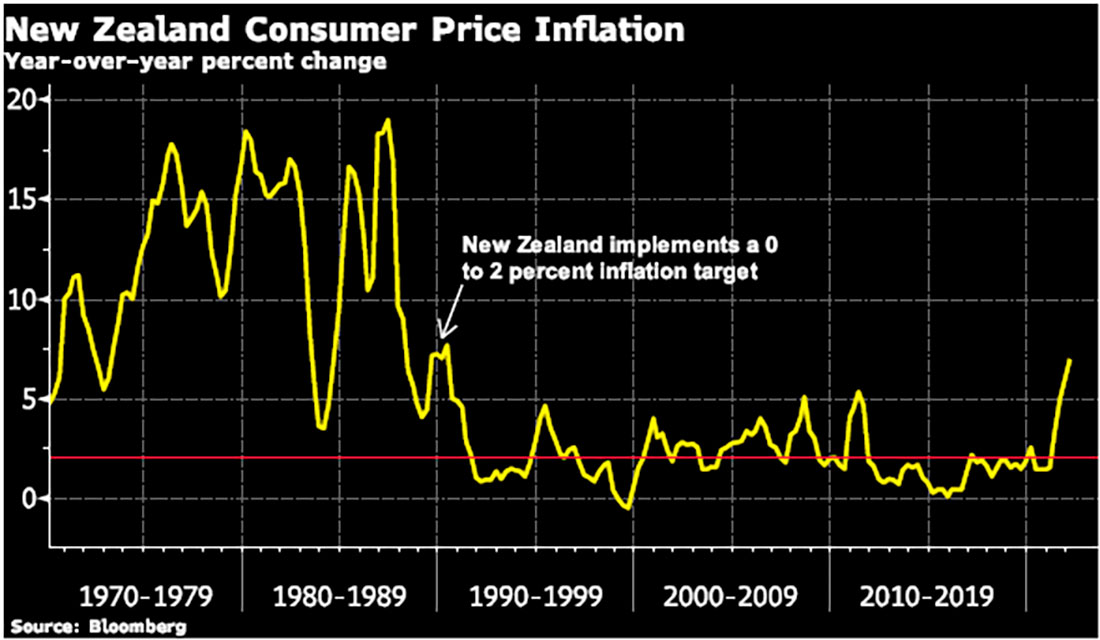

Новая Зеландия приняла Закон о Резервном банке от 1989 года, целью которого было предоставить центральному банку политическую независимость от прихотей политиков.

Однако в рамках Закона о банках центральный банк должен был установить формальный уровень инфляции. Если бы уровень инфляции не соблюдался, глава центрального банка мог быть отправлен в отставку.

История гласит, что, чтобы противостоять существующему общественному мнению, центральные банки будут довольствоваться высокой инфляцией.

Министр финансов сказал в интервью, что центральный банк стремился к инфляции от 0 до 1%.

Позже диапазон был расширен, чтобы дать центральному банку больше места для ошибок, и был реализован целевой показатель инфляции от 0 до 2%.

Когда центральный банк Новой Зеландии установил целевой уровень в конце 1989 года, инфляция составляла 7,6%. К концу 1991 года инфляция потребительских цен составила 2%!

Чем больше центральных банков принимали цель по инфляции, тем больше дискуссия о «фактической цифре» становилась темой аналитических и академических статей.

Многие считали, что целью должна быть нулевая инфляция.

Они утверждали, что фунт (или доллар) сегодня должен иметь такую же покупательную способность, как доллар через десять лет или даже через два или три десятилетия.

Снижение покупательной способности фиатной валюты — это тема, о которой хорошо осведомлены инвесторы в золото и серебро, и ниже приведен пример быстрого расчета для измерения этого снижения.

Правило 72

Это правило 72 является «эмпирическим правилом» для определения эффекта начисления сложных процентов. Чтобы использовать правило, разделите 72 на скорость начисления сложных процентов, которую вы хотите понять.

Возьмем 2 в качестве примера. Таким образом, при инфляции 2% мы делим 72 на 2 и получаем 36. Это означает, что при инфляции в 2% цена товара будет удваиваться каждые 36 лет.

Более того, если использовать текущий рост потребительских цен в Великобритании на 9% в апреле 2022 года, цена товара удвоится за 8 лет.

Иными словами, если инфляция потребительских цен будет расти со скоростью 9% в течение следующих 8 лет, то через 8 лет на фунт можно будет купить только вдвое меньше товаров и услуг, чем сегодня.

С сырьевыми товарами первой необходимости, такими как рост цен на пшеницу более чем на 20%, 72/20 означает 3,6 года для удвоения цены.

Однако правило 72 можно использовать в интересах инвесторов в серебро и золото.

Если инфляция сохранится на уровне 9%, то цена на золото и серебро также должна вырасти не менее чем на 9%, а значит цена на золото и серебро удвоится за 8 лет.

Если инвесторы ожидают, что уровень инфляции поднимется еще выше, скажем, до 10%, тогда цены на золото и серебро удвоятся за 7,2 года.

Как показывает правило 72, любой уровень инфляции выше нуля означает снижение покупательной способности всех фиатных валют. Разве центральные банки не должны заботиться об этом факте?

Ну, даже бывшие председатели Федеральной резервной системы Пол Волкер и Алан Гринспен оба утверждали, что инфляция не должна быть фактором при принятии деловых решений или что она должна быть практически нулевой.

Но другие заявляли, что это может быть «опасно», и в авангарде этого аргумента стояла не кто иная, как нынешний министр финансов США Джанет Йеллен (и председатель ФРС с 2014 по 2018 год).

В середине 1990-х Йеллен утверждала, что целевая инфляция на уровне 0% «может парализовать экономику». Она отметила, что ситуация может усугубиться особенно во время рецессии.

На мой взгляд, наиболее важным аргументом в пользу небольшого уровня инфляции является «аргумент о смазке колес».

Аргумент Йеллен заключался в том, что инфляция предлагает работодателям подушку безопасности во время экономического спада, потому что во время экономического спада работодатели могут удерживать зарплату сотрудников на стабильном уровне.

Кроме того, при инфляции заработная плата, которую работодатель выплачивает с поправкой на инфляцию, снижается.

Другими словами, если рабочий зарабатывает $20 долларов в час, а инфляция растет на 2% в год, а цена товаров, которые производит рабочий, увеличивается на 2% в год, то содержание этого работника в расчете на единицу продукции обходится работодателю дешевле.

Некоторые экономисты и чиновники призывают к более высоким целевым уровням инфляции для центральных банков — скажем, от 3% до 4%, чтобы дать центральным банкам еще большую маневренность.

Мы предполагаем, что те, кто призывает к более высоким целям инфляции, — это явно не работник из приведенного выше примера, зарабатывающий $20 долларов в час, в то время как цена, которую компания взимает за товар, увеличивается.

Это те, кому поручено сделать так, чтобы уровень долга страны выглядел «менее» ужасающим.

Суть в том, что целевой показатель инфляции в 2% появился по счастливой случайности.

Для этой цели нет веской причины, кроме того, что она сработала в эпоху гораздо более высокой инфляции.

Конечно, та эпоха значительно отличалась от сегодняшней ситуации.

Но настроения центральных банков остаются прежними; чтобы продолжать игру, они сделают все, что потребуется.

Короче говоря, они более чем счастливы использовать инфляцию для сокращения своего огромного долга, уничтожая при этом ценность наших денег.