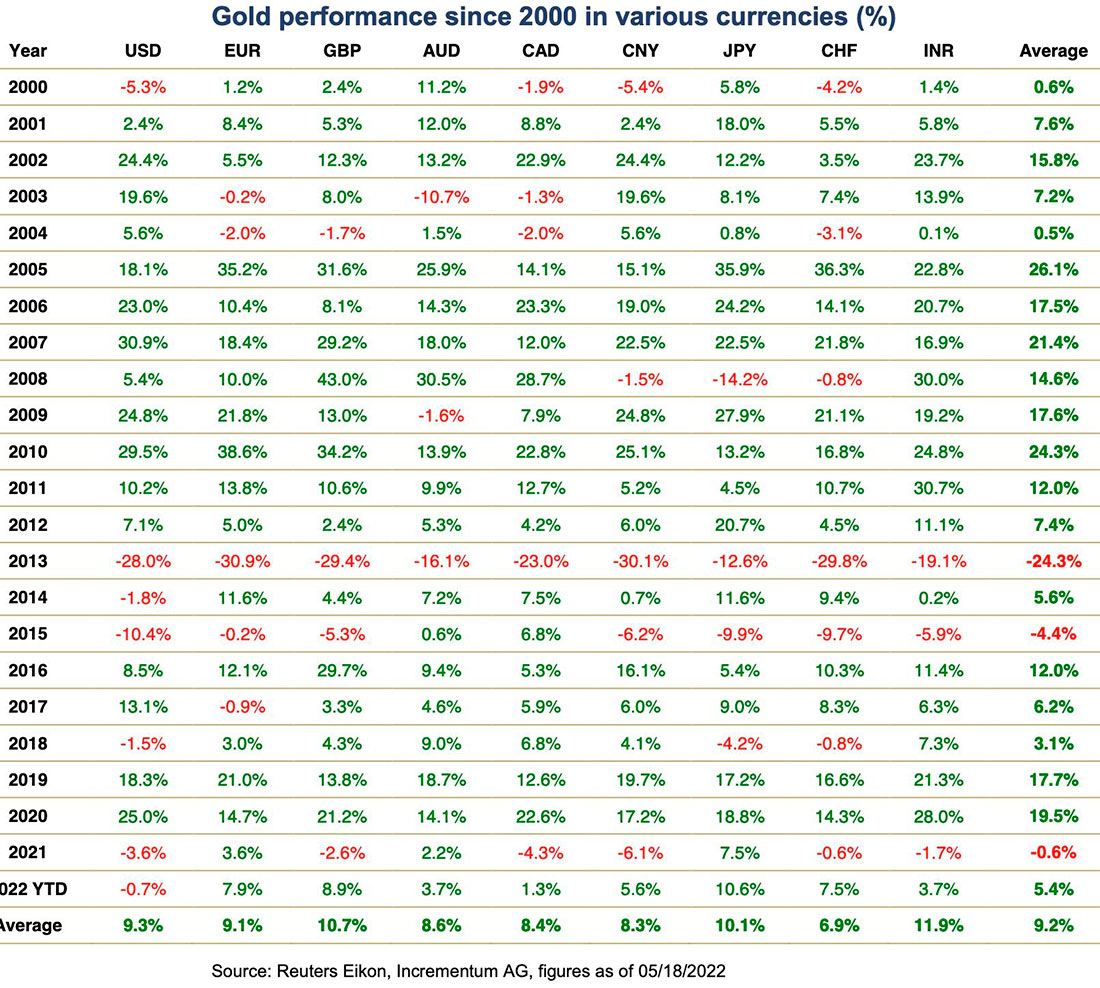

Как и прежде, среднестатистические результаты на этом длительном бычьем рынке остаются впечатляющими. Среднегодовая доходность с 2000 по 2022 год составляет 9,2%. В течение этого периода золото превзошло практически любой другой класс активов и, прежде всего, любую другую валюту, несмотря на существенные коррекции за это время. С начала 2022 года динамика явно положительная, средний прирост составил 5,4%.

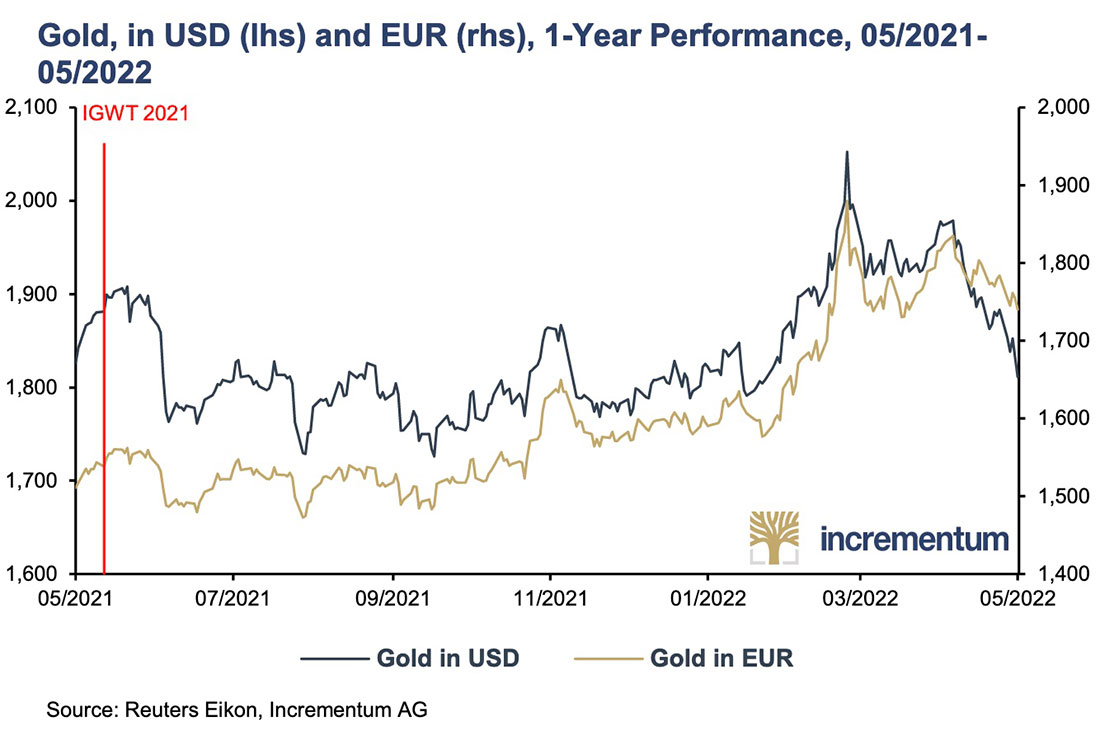

Давайте теперь посмотрим на динамику цены на золото в долларах США и евро с момента выхода отчета In Gold We Trust 27 мая 2021 года. Вскоре после публикации отчета началась фаза консолидации, продолжавшаяся несколько месяцев, которая закончилась только в начале 2022 года. Помимо фиксации прибыли, значительно укрепившийся доллар США и альтернативные издержки после бычьего рынка биткойна, рост доходности облигаций стал основным спусковым крючком для возникающего встречного ветра.

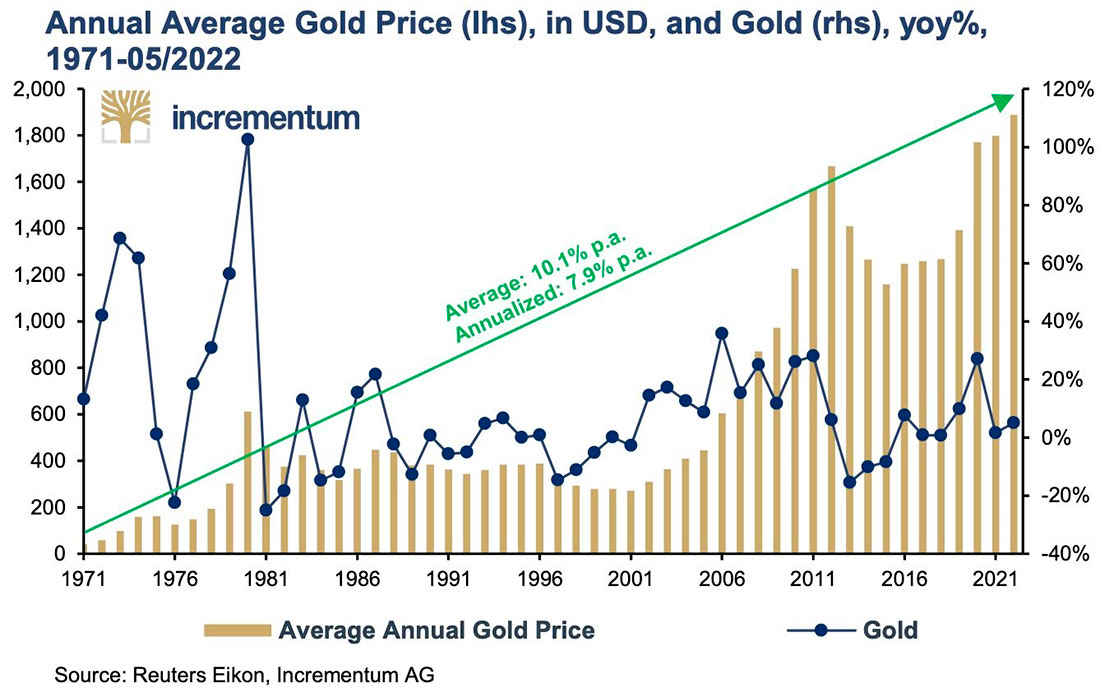

Давайте теперь вернемся еще дальше в прошлое. С момента первичного публичного размещения золота 15 августа 1971 года среднегодовой темп роста цены золота в долларах США составляет 10,1%. Годовой темп роста (CAGR) находится на отметке 7,9%. В прошлом году среднегодовая цена на золото достигла $1.799 долларов, что стало новым историческим максимумом. С начала года средняя цена на золото составила $1.890 долларов.

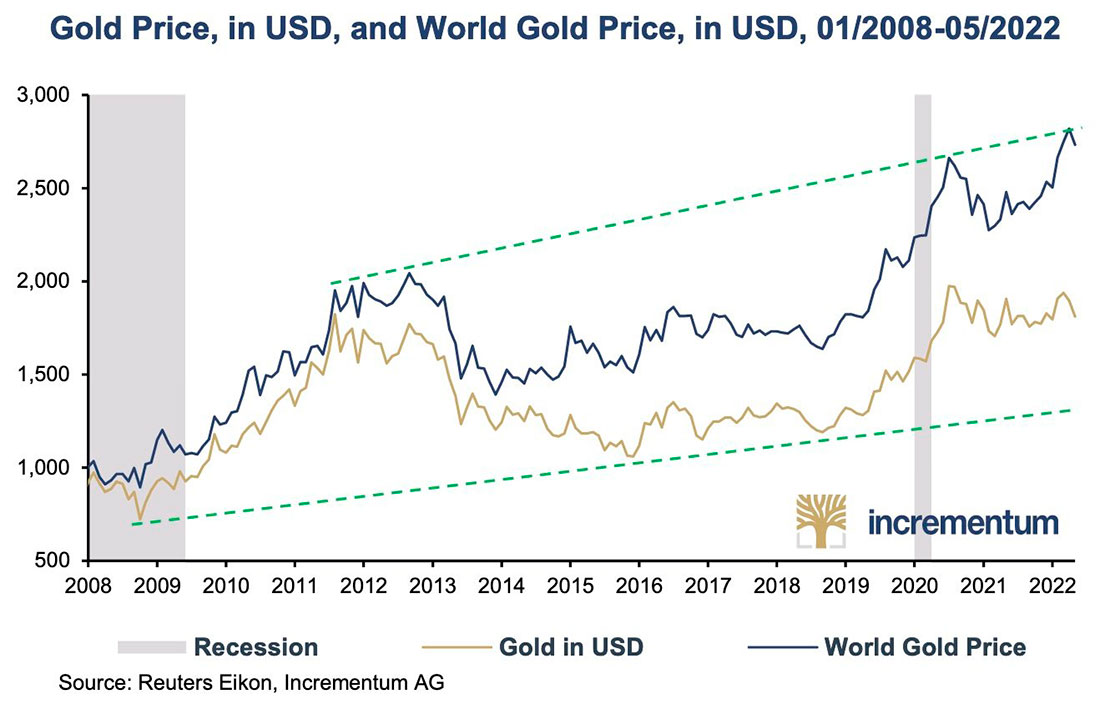

Теперь вернемся к более актуальной «общей картине». Мировая цена на золото, которая представляет собой взвешенную по торговле внешнюю стоимость доллара, недавно снова достигла новых исторических максимумов. Долгосрочный восходящий тренд явно не нарушен.

Почему мы так активно наблюдаем за динамикой цен на золото в разных валютах? В течение многих лет нас удивляло, что большинство инвесторов в первую очередь ориентируются на доллары. По нашему опыту, очень немногие задаются вопросом, хеджируют ли они свои валютные риски.

Таким образом, золото может вырасти в долларах США во время кризиса, но гораздо меньше в швейцарских франках, потому что швейцарский франк, как классическая валюта-убежище, дорожает по отношению к доллару США и, таким образом, сохраняет часть прибыли, которую золото получает в долларах США.

Инвесторам из Швейцарии может быть целесообразно владеть золотом, хеджированным в швейцарских франках, чтобы также в полной мере воспользоваться свойствами золота-убежища. С другой стороны, инвестору в евро, по нашему мнению, нет необходимости хеджировать вложения в золото, поскольку евро имеет тенденцию к ослаблению в стрессовых и кризисных сценариях.

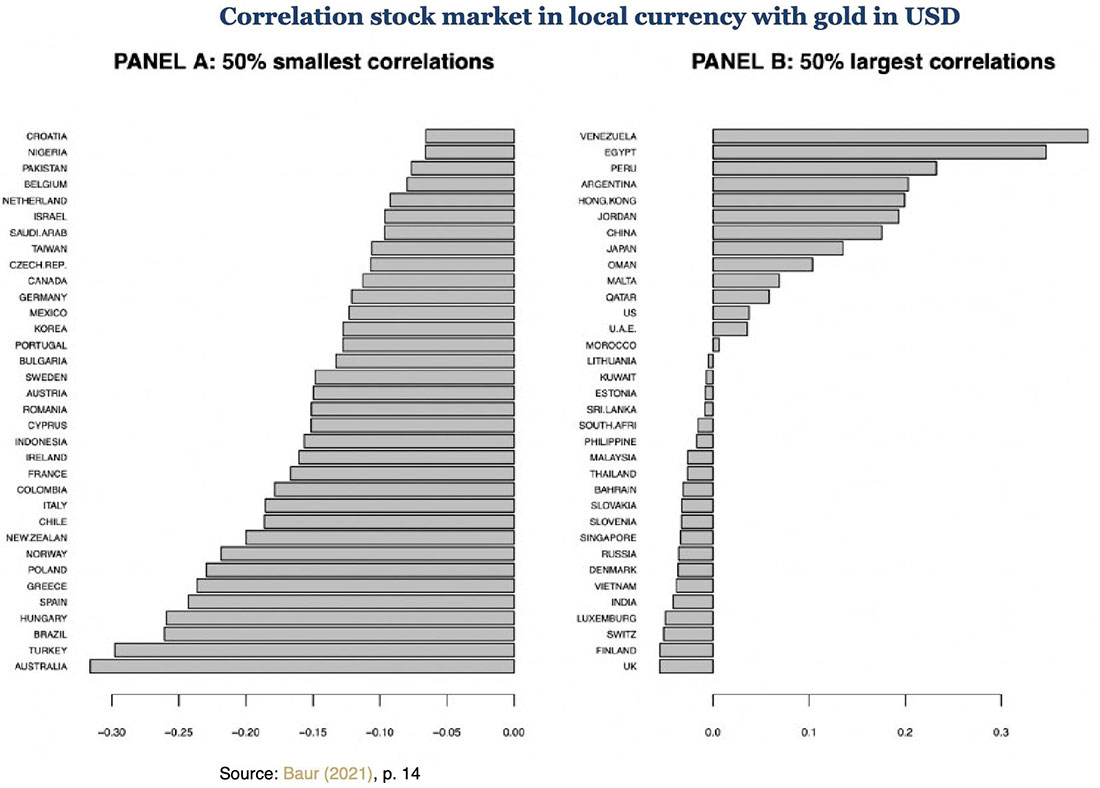

В своем исследовании профессор Дирк Баур из Университета Западной Австралии проанализировал корреляцию золота с местным фондовым рынком в 68 странах. Для этой цели он рассмотрел цену на золото в долларах и в соответствующей местной валюте.

В таблице ниже показаны корреляции между местными фондовыми рынками и ценой на золото в местной валюте. Обратите внимание, что Венесуэла имеет самую высокую положительную корреляцию. Это, безусловно, связано с гиперинфляцией в Венесуэле, которая привела к девальвации венесуэльского боливара и, следовательно, к значительному удорожанию золота. Акции резко растут во времена гиперинфляции не потому, что у компаний все так хорошо, а потому, что происходит бегство в реальные активы.

Из графика видно, что для всех стран, вплоть до Омана и США, защитный эффект золота значительно ниже, так как драгметалл, как правило, имеет положительную корреляцию с местными фондовыми рынками. В странах от Омана до Израиля или Тайваня золото практически не имеет корреляции с местным фондовым рынком, что делает его вполне пригодным для диверсификации.

Жителям стран, находящихся в нижней части списка, включая почти все страны еврозоны, Швецию, Норвегию и Австралию, следует использовать золото в качестве защиты активов из-за его значительной отрицательной корреляции с местным фондовым рынком.

Заключение

Наша прошлогодняя оценка, согласно которой золото находится на новом бычьем рынке, оказалась точной. Несмотря на то, что цена на золото в последние недели показала более слабые результаты, чем ожидалось, широкий долгосрочный восходящий тренд, похоже, все еще сохраняется.

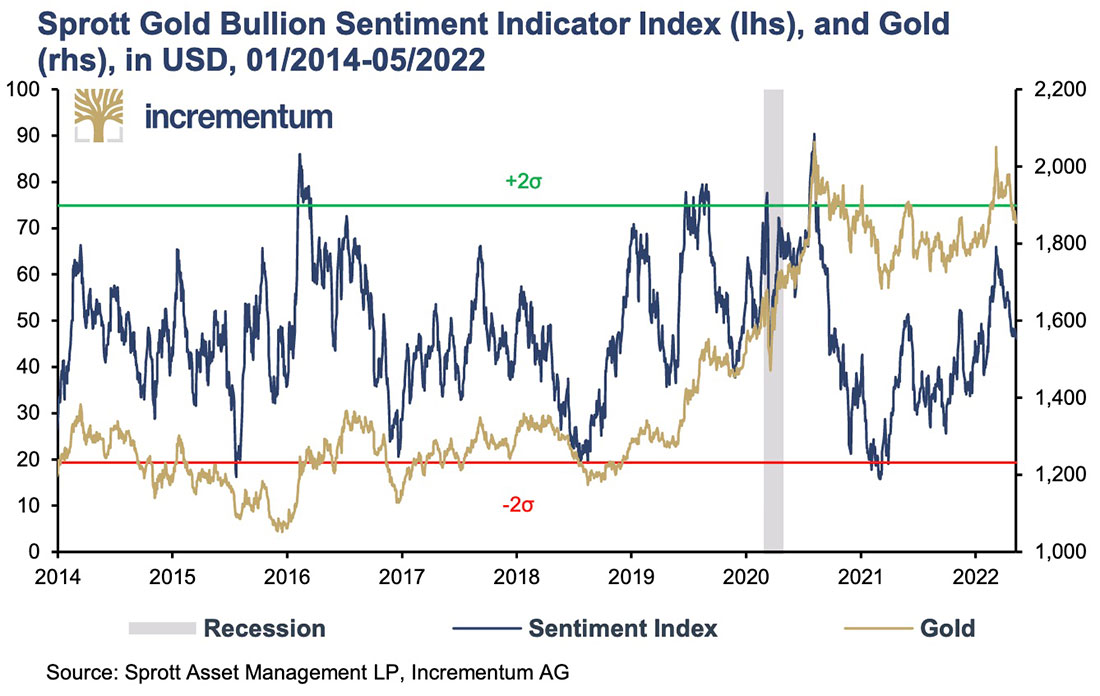

Взгляд на индекс настроений Sprott Gold Bullion показывает, что настроения достигли абсолютного минимума в марте 2021 года. В краткосрочной перспективе показатель упал даже выше второго стандартного отклонения. С тех пор индекс и цена на золото восстановились, но все еще далеки от эйфорических уровней, которые преобладали, например, в августе 2020 года. В этом отношении представляется отличная основа для дальнейшего повышения цены.