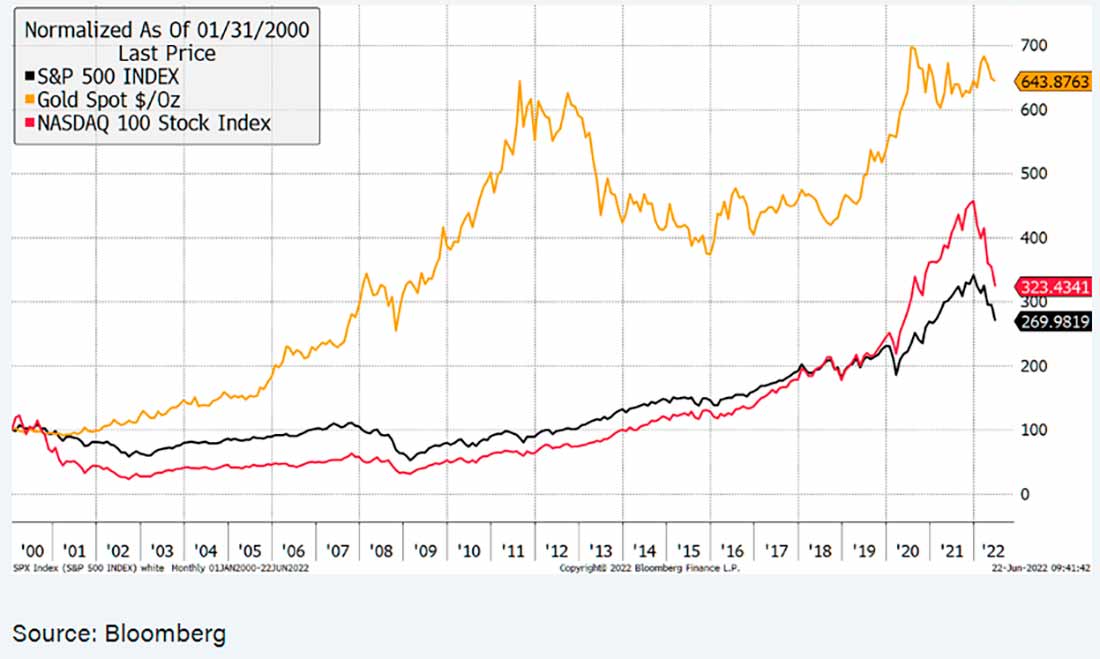

На приведенном ниже графике показана динамика золота по отношению к S&P500 и NASDAQ с 2000 года. Золото превзошло оба индекса. Это поразительная картина, потому что драгметалл достиг таких результатов в золотой век инвестирования в акции.

Тем не менее, создается впечатление, что лишь немногие инвесторы могут похвастать надлежащим стратегическим распределением капитала в золото, а если в их портфелях и есть драгметалл, то обычно его доля смехотворно мала.

Согласно подсчетам Джона Рида из Всемирного совета по золоту на начало года, золотом как отдельным стратегическим активом владели менее 10% организаций. На прошлой неделе я опросил множество инвесторов, и ни одни из них не отводит на драгоценный металл более 5% портфеля.

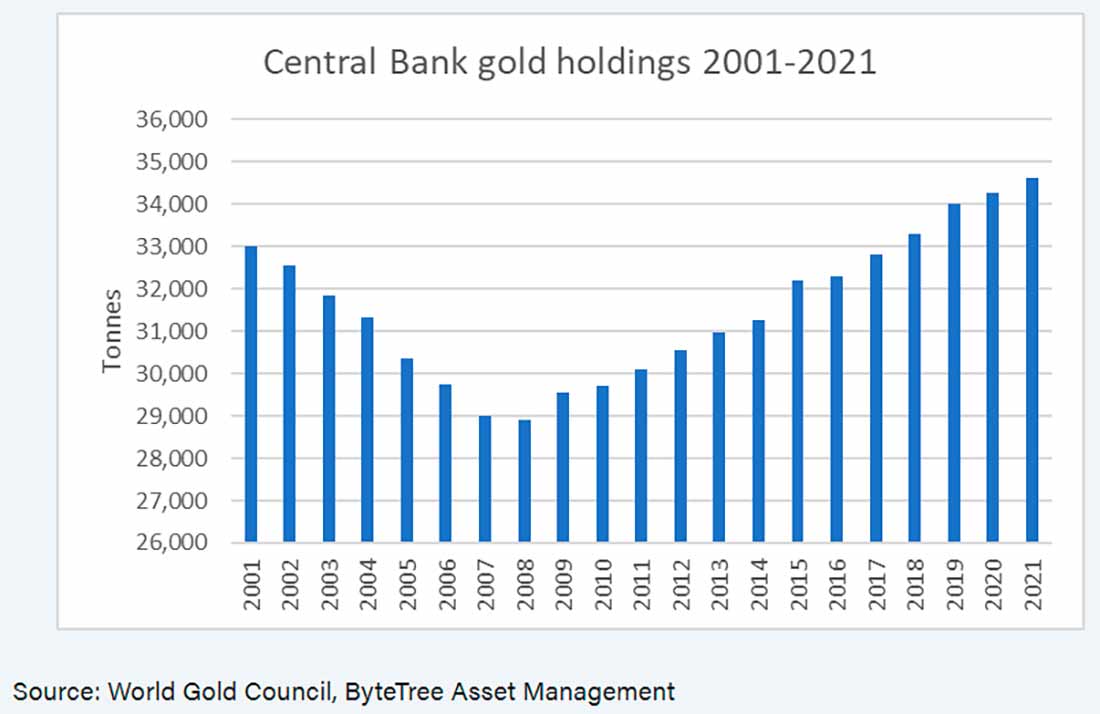

Это заставило меня задуматься. Почему профессиональные инвесторы игнорируют золото, ведь оно эффективно защищает благосостояние в течение длительного периода времени? Отношение центральных банков к золоту более чем очевидно, о чем говорят изменения золотых запасов за последние 13 лет, отраженные на графике ниже. С 2009 года центробанки увеличивают свои запасы драгметалла в среднем на 1,4% в год, что немного ниже, чем средняя скорость увеличения предложения, составляющая около 2,2%.

На мой взгляд, есть два виновника: инвестиционная индустрия и Уоррен Баффет.

Инвестиционная индустрия охватывает как индустрию управления фондами, так и инвестиционные банки, которые их обслуживают. И они определяют тенденции в мировых сбережениях. У них нет стимула для поощрения инвестиций в золото.

Актив, который просто лежит в хранилище, генерируя мизерную комиссию, не представляет никакого интереса для отрасли, которая питается от деятельности, будь то корпоративные решения, торговля или деривативы. Люди, определяющие инвестиционный вектор, не могут заработать на золоте.

Инвестиционная индустрия сильно заинтересована в том, чтобы направлять деньги в акции и облигации.

И тут в дело вступает Уоррен Баффет. Самый знаменитый инвестор в мире недолюбливает золото, и инвестиционная индустрия радостно ему подыгрывает. Он совершенно справедливо отмечает, что, в отличие от акций, золото — непродуктивный актив. Своими комментариями он, как правило, высмеивает драгметалл, а индустрия подхватывает, искажая образ инвесторов в золото. Можно ли назвать вас золотым «жуком» или «пессимистом»? Общий смысл таков: либо вы вкладываете в золото все до копейки, либо считаете это абсурдом. В мире традиционного распределения активов немногие способны принять идею о золотой середине.

Однако весь смысл золота в том, что оно непродуктивно. Второй самый богатый человек Америки не говорит о внутренней ценности золота как средства сбережения.

Он утверждает, что оно не приносит дивидендов и прибыли на капитал. Отлично. Но оно также не связано с предупреждениями о снижении прибыли, проблемами с правами, судебными исками, новой конкуренцией, патентными обрывами, списанием активов, кредитным плечом, несоответствием ликвидности, скандалами с управлением или мошенничеством.

Это просто драгоценный металл, который постепенно растет в цене в долгосрочной перспективе, пока правительства обесценивают валюту. Он не является чьим-то обязательством, и, если у вас есть золото, оно вряд ли вас неприятно удивит (за исключением государственной конфискации, в чем биткойн обходит драгметалл).

Центральные банки и «пессимисты это понимают. Для остальных инвесторов владение золотом в рамках долгосрочной стратегии сбережений остается нетрадиционным, несмотря на чрезвычайно долгий и блестящий послужной список металла. Это в значительной степени относится к периодам высокой инфляции и политических волнений, с которыми мы сталкиваемся и сегодня.

Золото должно быть основой диверсифицированного портфеля. Но вы можете быть уверены в одном. Индустрия, которая заинтересована в том, чтобы игнорировать золотой металл, вам об этом не скажет.