Удар по колену перед соревнованиями

Многие могут помнить Тоню Хардинг и печально известное предолимпийское колено Нэнси Керриган в 1994 году. Скандал был прост: если на катке есть более сильный спортсмен, который вас пугает, «убери его».

Такие гнусные скандалы могут показаться необычными, но на сфальсифицированной арене рынков центральных банков и фиксации цен на производные финансовые инструменты такое отчаянное поведение — нормальное явление.

Когда дело доходит до сфальсифицированных рынков, мы много писали об открытой шараде, которая ежедневно проходит для «открытия свободных рыночных цен» в гнусной сделке на COMEX, в течение многих лет выступавшей ареной преднамеренной фиксации цен на бумажное золото с помощью свопов, ссуд и «аренды» драгоценных металлов.

Это не басня, а факт.

Страх лучших спортсменов

Для отчаявшихся архитекторов, стоящих за глобальной финансовой системой, поддерживаемой все более бесполезными фиатными валютами, самым большим страхом был и остается тот упрямый маленький спортсмен, который насмехается над этим жалким маленьким долларом, а именно: физическое золото.

Проще говоря, золото — это Нэнси Керриган для долларовой Тони Хардинг.

В конце концов, золото является настоящим «антидолларом», когда речь идет о реальном и исторически подтвержденном средстве сбережения, которое нельзя напечатать / создать по желанию, как доллар. Это, конечно, создает проблемы для все более дискредитируемой финансовой системы, которая процветает исключительно за счет как искусственной ликвидности, так и ложной репутации обесценившегося и гротескно чрезмерно созданного доллара.

Конечно, большие мальчики и банки маркет-мейкеры (центральные и коммерческие) знают об этом. Они также ненавидят мысль о потере лица или признании своей неудачи и вины в уничтожении валют, сил спроса и предложения или основ этики.

По этой причине фигуры из BIS до LBMA, прячущиеся в тени, десятилетиями пытались остановить естественный рост цен на золото с тех пор, как в 1971 году сомнительный маленький Никсон отделил доллар от его золотого компаньона.

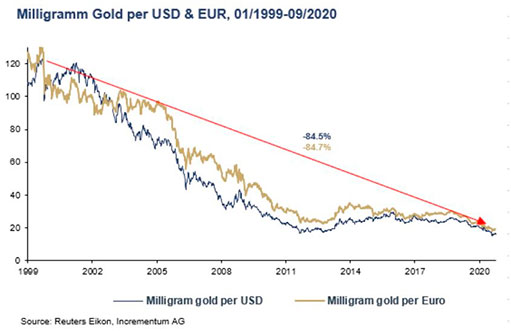

Между прочим, результатом этого небольшого «разъединения» стало снижение покупательной способности этого доллара на 98% по сравнению с одним миллиграммом золота.

Иначе говоря, золото ставит в неловкое положение мировую резервную валюту: его упорный рост является доказательством открытого и очевидного падения доллара.

Решение? Повредить колено лучшего актива.

Что насчет Базеля III?

Но если сверхуровневая арена COMEX была теневым «местом преступления» на протяжении десятилетий преследования золота, почему же золото получает еще один резкий скачок в цене так скоро после недавних попыток Базеля 3 убрать грязь, связанную с мошенничеством с ценами на рынке деривативов? Проще говоря, что это дает?

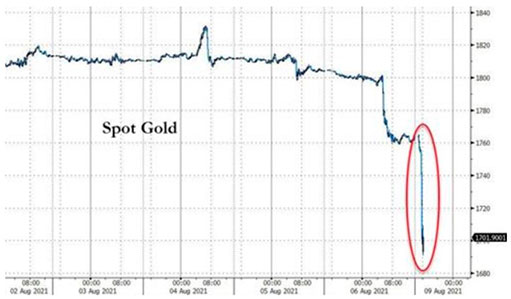

Как золото «внезапно упало» с $1.761 доллара в пятницу до $1.677 долларов к понедельнику?

Почему миллиарды золотых контрактов были сброшены на рынки овернайт, и не было участников торгов, чтобы поймать их при падении, невиданном после печально известного краха рынка на фоне Covid в марте 2020 года?

Или скажем иначе: какие разумные институциональные продавцы когда-либо будут совершать такую концентрированную сделку на 24.000 контрактов? Какие рыночные силы (отчет о вакансиях?) могли бы оправдать или мотивировать такую преднамеренную распродажу?

Что ж, может быть несколько Тонь Хардингс, скрывающихся глубоко внутри все еще очень прогнившего катка по торговле деривативами, сговорившихся снова нанести удар по золоту.

Базель III: новая эра или старые уловки?

Правила Базель III от 2021 года ознаменовали новую (и необходимую) эру все меньшей торговли производными финансовыми инструментами между коммерческими банками.

Учитывая, что номинальная стоимость всех деривативов, торгуемых в 2020 году, в 7 раз превышала стоимость мирового ВВП (!), такое затягивание поясов в отношении деривативов было необходимо.

На первый взгляд, Базель III казался оптимистичным для золота, которое было жертвой десятилетий преднамеренных и сильно сконцентрированных / связанных коротких позиций небольшой горстки из 8 сильных игроков против тысяч менее сильных длинных позиций.

Другими словами, медленное устранение Базелем III деривативов, направленных на золото, должно было привести к росту его цены, а не падению, особенно на фоне резкого обесценивания валюты.

Итак, еще раз: что это дает?

Подозрительная сторона производных финансовых инструментов

Частично ответ заключается в том, чтобы рассеять туман, нависший над рынком деривативов. Например, производные имеют более одного вкуса или обозначения.

С одной стороны, у вас есть деривативы, которые торгуются на регулируемых биржах, а с другой, у вас есть действительно сомнительные производные инструменты, которые торгуются на внебиржевом рынке, что является просто причудливым термином для обозначения нерегулируемых и крайне неликвидных (то есть рискованных) сделок на расстоянии вытянутой руки.

Как бывший управляющий хедж-фонда, Мэттью Пайпенбург и многие другие на Уолл-стрит знали, что внебиржевой рынок — это место, где правда и прозрачность умирают, а интриги, опережающие действия и варианты фиксации цен (форвардные сделки, свопы и кредиты) отправились на луну.

Другими словами, внебиржевой рынок — подозрительное место. Несмотря на комичные утверждения таких людей, как Ларри Саммерс, о том, что деривативы были созданы для хеджирования рисков, все знали, что внебиржевые соглашения были и остаются местом, куда банкиры пошли для увеличения риска (и кредита) не по коммерческим причинам, а для торговой прибыли.

К счастью, кризис братьев Леман в конечном итоге напомнил миру, что Ларри Саммерс плохо разбирался в математике и честности, а деривативы создавали, а не хеджировали риск.

Умным политикам после 2008 года, скрывающимся за своими сильно лоббируемыми занавесками, требовался быстрый и контролирующий ущерб ответ на кризис деривативов, которого они достигли с помощью успокаивающей «семантики».

«Решение» сводилось к «правилам», которые добавили бы два эвфемистически очаровательных новых слова мудрости в болото деривативов, а именно:

- «высококачественные рисковые активы» (т.е. ликвидные активы);

- «чистые стабильные коэффициенты фондирования» (т. е. банки должны иметь достаточно активов для покрытия обязательств).

Выглядит довольно умно, правда? Все снова было в порядке, не так ли?

Более того, с учетом того, что Базель III теперь требует от банков иметь еще более безопасные, ликвидные «хорошие активы» и менее неликвидные, заемные «плохие активы» (т. е. слишком много деривативов), можно было бы предположить, что реальные активы будут двигаться и оцениваться более справедливо, в том числе золото, правда?

Что ж, давайте рассмотрим эту ситуацию внимательнее.

Деривативы — это просто?

Учитывая фиксированное предложение золота, его $835-миллиардный кусок пирога с производными финансовыми инструментами казался иголкой в стоге сена. Фактически, на первый взгляд может показаться, что большие мальчики, включая БМР, даже не беспокоились о маленьком старом золоте и его уютном уголке торговли деривативами.

Но банкиры — умные лисички, охраняющие собственный курятник, и придумали два намеренно сложных способа классификации (и, следовательно, искажения) торговли производными золотыми инструментами, которая, в свою очередь, разбита на два типа сложных торговых инструментов, а именно фьючерсные контракты и форвардные контракты.

Не будем сильно в них углубляться, но достаточно сказать, что такая преднамеренная сложность делает почти невозможным для обычного парня или девушки с улицы (или «финансового журналиста» 20-летнего возраста) распаковать и, следовательно, дискредитировать отрывочные игры, разыгрываемые на катке ценообразования на золото, искаженное производными финансовыми инструментами.

Первый уровень преднамеренной сложности связан с фьючерсными контрактами и форвардными контрактами. Это не так скучно или «заумно», как они хотят, чтобы вы об этом думали.

Фьючерсные контракты торгуются на зарегистрированных биржах, к которым институциональные инвесторы и практически все остальные имеют беспрепятственный доступ.

С другой стороны, форвардные контракты торгуются на этом маленьком теневом внебиржевом рынке, к которому нормальные инвесторы имеют гораздо меньший (если нет) разрешенный доступ.

Вместо этого единственными спортсменами, которые допускаются на этот скользкий каток для заключения форвардных контрактов, являются так называемые «руководители» «нерегулируемых организаций», что в основном означает просто больших мальчиков, то есть коммерческие банки, крупные семейные офисы, частные мегакомпании, суверенные фонды благосостояния и другие ребята из финансового хора, такие как центральные банки.

Этим удачливым «лисам» разрешено торговать форвардными контрактами и кататься на коньках среди других членов Лондонской ассоциации рынка драгоценных металлов (LBMA), которые рассчитываются по своим сделкам либо в Лондоне, либо в Цюрихе.

По словам экспертов БМР, в прошлом году на этом катке, предназначенном только для участников, было заключено форвардных контрактов на сумму около $530 миллиардов долларов.

Благодаря Базелю III эти банки / игроки должны рассматривать свои контракты как «нераспределенное (бумажное) золото» (т. е. «плохие активы»), которые отражаются как обязательства в их балансах.

Но, как напоминает Базель III, те же самые банки также должны показывать равные суммы «хороших» активов (то есть реального физического золота), чтобы соответствовать их обязательствам «плохого качества» (бумажное золото).

Это означает, что производные финансовые инструменты (форвардные контракты) на сумму $530 миллиардов долларов должны либо быть медленно удалены из их бухгалтерских книг, либо преобразованы в «хорошие активы», а именно, в «аллокированное (физическое) золото».

В общем, банкам нужно больше физического золота, чтобы соответствовать Базелю III, и к концу года спрос на золото (и цены) среди этих лис должны расти, верно?

Но вот неприятная загвоздка: существует вполне реальная вероятность того, что у этих членов LBMA на самом деле недостаточно физических активов в золоте (8.667 тонн) для покрытия своих балансов ($530 млрд долларов) бумажных обязательств.

Банкам завтра нужно больше золота, чем они «сообщают» сегодня

Лисы в LBMA, однако, посоветовали бы вам не беспокоиться — у них более 9500 тонн физического золота в хранилищах. Однако, к сожалению, то, что говорят банкиры, не совсем отражает реальность.

Давайте проведем небольшой аудит и начнем с математики.

Ложь о физическом предложении золота

Более 5.700 из этих так называемых 9.500 «доступных» тонн находятся в Банке Англии, который на самом деле не является членом LBMA. Но даже если бы это было так, более половины его «золота в хранилищах» было сдано в аренду другим центральным банкам. Короче говоря, требуемого и обещанного золота просто нет в хранилище.

В результате у членов LBMA остается около 3.800 тонн или около того фактического физического и хранимого золота, из которых 1.500 тонн уже выделено для золотых ETF. Это означает, что фактическое и доступное количество физического золота (примерно 2.330 тонн) не соответствует требуемым 8.667 тоннам, необходимым для покрытия обязательств по бумажному золоту в размере $530 миллиардов долларов в клубе членов LBMA. Упс?

Казалось бы, увы, у лис не хватит настоящего золота для того, чтобы соответствовать новым правилам.

Конечно, если мы хотим знать наверняка, мы могли бы просто проверить с помощью аудита хранилищ LBMA, верно? Но вы можете удивиться, узнав, что о таких аудитах не сообщалось.

Это может объяснить, почему члены LBMA кричали, как избалованные дети, о предоставлении освобождения от этих надоедливых правил Базель III (или отсрочки начала их действия).

Другими словами, учреждения-участники этого инсайдерского банковского сборища, похоже, не владеют достаточным физическим золотом, чтобы соответствовать новым правилам, что свидетельствует о том, что старые добрые времена манипулирования ценами внебиржевых деривативов на золото идут на убыль.

Принудительная «зачистка» и давление со стороны Китая

Но вряд ли мы единственные, кто называет чушью манипулирование ценами на 50-летние деривативы в сфере золота. Большие парни в Китае тоже приняли к сведению и стремились стратегически расширить свою роль в качестве нового почтового индекса для более справедливой мировой торговли золотом.

Это связано с тем, что китайцы — большие поклонники физического золота, но не поклонники политики доллара США (то есть десятилетия экспортной инфляции США) и фиксирования цен на золото в сторону понижения небольшой горсткой западных банков. Короче говоря, китайцы хотят лучшего открытия цен на золото, поскольку они полностью осознают его золотое будущее.

Это объясняет, почему самый активный китайский банк на рынке золота в Лондоне, ICBI Standard Bank, недавно купил хранилище Barclay на 2.000 тонн.

Вы можете быть уверены, что растущий интерес Китая как лучшей платформы для торговли золотом вынудил Банк Англии приложить дополнительные усилия для восстановления своей репутации (войти в Базель III), заставив ужесточить контроль над LBMA в частности и над внебиржевыми уловками в целом. Несмотря на все крики из Лондона.

Увеличение спроса на золото со стороны банков означает более «своевременные» манипуляции

Это означает, что западные банки будут вынуждены покупать больше золота, поскольку в ближайшие годы спрос на эту «варварскую реликвию» возрастет.

Это возвращает нас к первоначальному вопросу относительно того, почему определенные стороны внезапно продали бы золота на $4 миллиарда долларов (условно), чтобы поставить в неловкое положение (то есть ослабить) цену золота на $100 долларов всего за 2 торговых дня?

Могло ли быть так, что те же самые старые западные манипуляторы золотом хотели, чтобы цена этого актива упала, прежде чем им пришлось бы покупать больше того же самого?

Если это звучит манипулятивно и схематично, что ж, такие манипуляции не являются чем-то новым для этих банков, попавших в ловушку Базель III.

Короче говоря, простая, печальная, но невысказанная правда заключается в том, что большинство коммерческих и центральных банков на самом деле не хранят в своих хранилищах столько золота, сколько они утверждают. Иными словами, они годами лгали о том, что, опять же, не является чем-то новым и составляет базовую должностную инструкцию для банков маркет-мейкеров.

Большая часть золота центральных банков сдается в аренду, а не хранится в безопасном месте дома — и это золото не возвращается, особенно из Китая.

«Теория заговора» или обычный бизнес?

Если вы считаете, что отсутствие золота является теорией заговора, напомним, что Федеральный резерв Нью-Йорка, отвечающий за хранение целевого золота для иностранных центральных банков, недавно отказал Бундесбанку и другим национальным банкам в проверке их собственного целевого золота.

Почему отказ? Вот вам дикая догадка: потому что у ФРС его недостаточно.

Суровая реальность такова, что центральные банки, у которых заявлено владение 35.544 тоннами физического золота, не имеют того, что, по их словам, у них есть.

Вместо этого они скрывают старые договоры аренды, недавние свопы и ссуды и занимаются незаконным присвоением целевого золота, которого просто нет там, где они говорят.

Короче говоря, после 50 лет рыночного обмана, для этих банков игра окончена, и сегодня им нужно покупать больше золота, причем как можно быстрее, чтобы сохранить свое лицо.

Зачем покупать дорого, если можно зафиксировать цену ниже?

Циничное, но опытное мнение Мэттью Пайпенбурга состоит в том, что эта последняя попытка ценообразования на золото была еще одной манипуляцией, чтобы сделать такие покупки золота, требуемые Базель III, менее дорогими и, следовательно, менее болезненными для хитрых банкиров.

Проще говоря, несколько сомнительных банков просто манипулировали ценой на золото, чтобы они могли купить его на распродаже, а не на высоте.

Официальные объяснения цен

Эксперты и апологеты ФРС, однако, раскрывают стандартные тезисы для обсуждения и приписывают недавний драматический «внезапный обвал» золота положительными отчетами о работе, техническими «крестами смерти», ростом ставок и более сильным долларом. Ах, иронии предостаточно.

Если ставки растут, то только потому, что инфляция растет быстрее, что предвещает рост, а не падение цен на золото в будущем, что давно поняли инвесторы в золото, а не спекулянты.

А что касается повышения ставок, укрепляющих этот драгоценный доллар, если вы все еще верите, что доллар, тонущий в ликвидности и опускающийся в сторону большей инфляции, «укрепляется», пожалуйста, еще раз взгляните на график силы доллара (и евро) при измерении против золота.

Что возвращает нас к Тоне Хардинг.

Страшная правда?

Когда золото ставит доллар в неловкое положение, отчаявшимся банкам остается только нарушить правила и поставить под сомнение единственное, что вызывает у них страх и смущение.

Недавний удар по золоту этими таинственными игроками на внебиржевом рынке — не более чем момент Тони Хардинг на рынке золота. Позор им.

В конце концов, однако, все мы знаем, что случилось с Тоней.