Самая низкая стоимость добычи сланца в США для сырой нефти и природного газа и самые высокие резервные мощности ОПЕК подчеркивают, что цены на энергоносители зависят от эластичности предложения. В сельском хозяйстве рост цен на пиломатериалы, кофе, кукурузу и сою, вероятно, заканчивается. На медь и промышленные металлы накладывается ограничение со стороны Китая, и сокращение его соотношения требуемых резервов не очень хорошо сказывается на ценах на сырьевые товары.

Вместо того, чтобы пессимистично смотреть на фондовый рынок с точки зрения соотношения риска и прибыли через сырьевые товары, лучше дождаться некоторого возврата к среднему значению.

С медью все будет в порядке, пока на фондовом рынке доходность облигаций растет

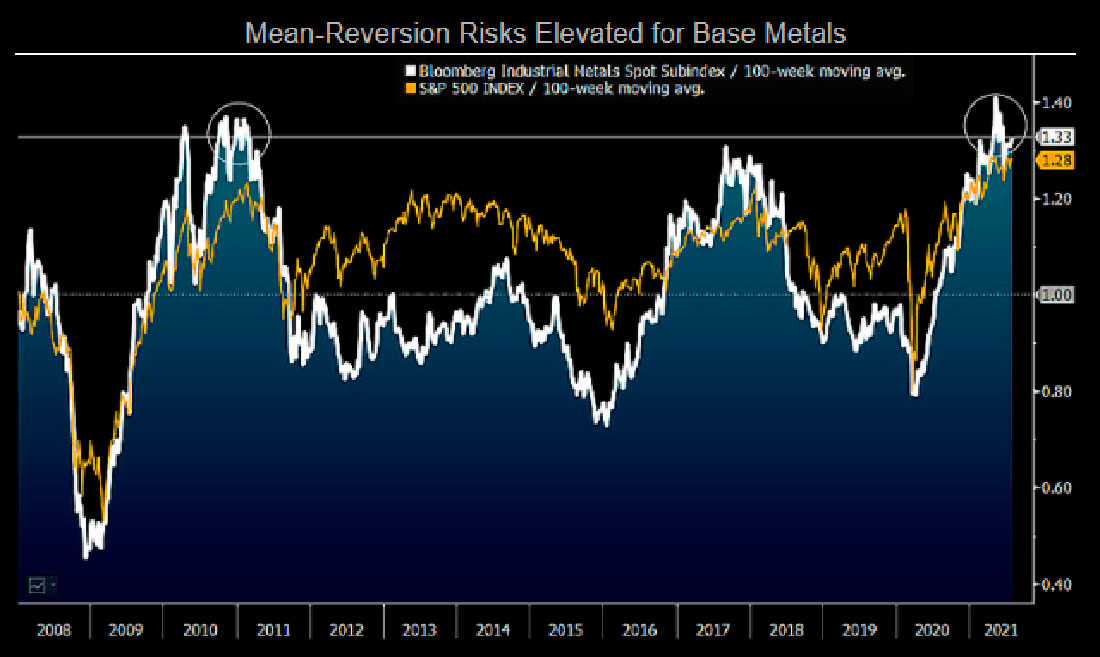

Промышленные металлы могут стабилизироваться во втором полугодии, если фондовый рынок продолжит расти и доходность облигаций перестанет снижаться. Это дилемма, которая склоняет ценовые риски к более среднему откату от рекордного будущего максимума меди в $10.453 доллара за тонну в мае. Модель макроэкономической регрессии BI предполагает, что справедливая стоимость меди составляет $8.850 долларов за тонну.

Технические показатели недрагоценных металлов нуждаются в фундаментальной поддержке

Когда рынки становятся чрезвычайно напряженными по сравнению с более долгосрочными средними показателями, сильные фундаментальные показатели обычно должны оправдывать дополнительный рост цен, что является неблагоприятным условием для меди и промышленных металлов во 2-м полугодии. По мере того, как резкая реакция в результате беспрецедентного глобального финансового и денежно-кредитного стимулирования ослабевает, риски склоняются к снижению регресса, особенно в отношении меди. На ниже графике показан подындекс Bloomberg Industrial Metals Spot, наиболее сильно превышающий 100-недельную скользящую среднюю с пика 2011 года, а также такой же показатель S&P 500, самый высокий с 1999 года.

Модель макроэкономической регрессии BI предполагает, что справедливая стоимость меди составляет $8.850 долларов за тонну, что ниже ключевого порога в $9.000 долларов. Корреляция между промышленными металлами и индексом S&P 500 за 100 недель составляет около 0,60 по сравнению с 0,10 в 2008 году.

Лидер товарной дефляции, сырая нефть, рискует в большей степени

Для роста цен на нефть во втором полугодии необходимо какое-то маловероятное сочетание отсутствия свободного рыночного капитализма и экономики спроса и предложения, роста фондового рынка и разворота падающей доходности облигаций. Риски реверсии склоняются к пятилетнему среднему значению ближе к $50 долларам, особенно если акции будут колеблются.

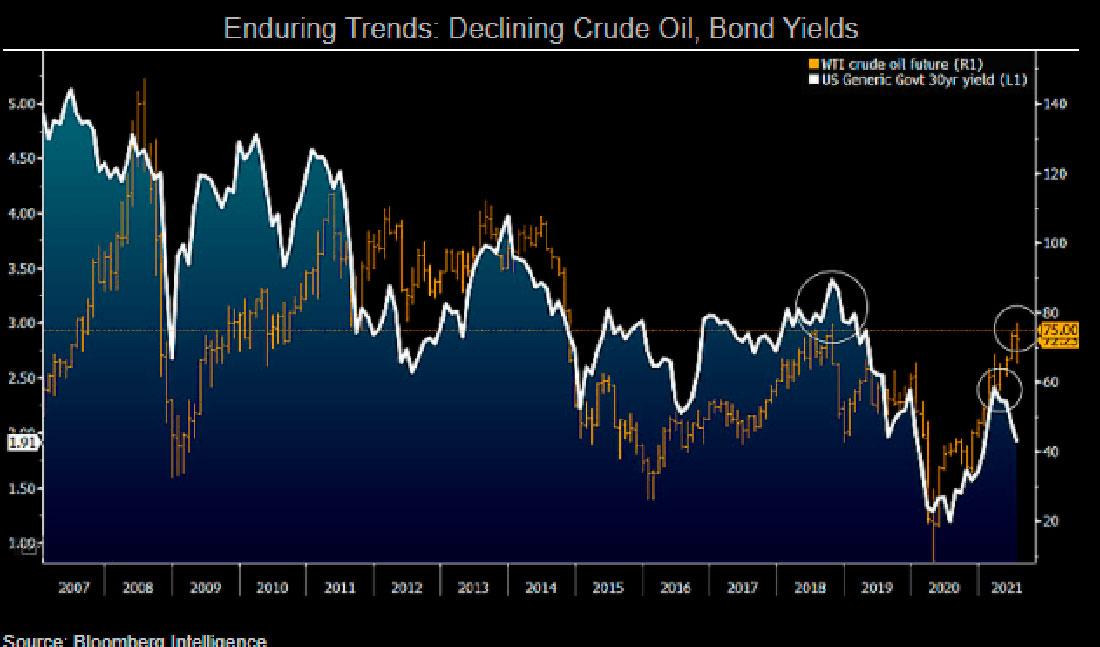

Нефть ограничена примерно $75 долларами

Траектории цен на нефть и доходности казначейских облигаций США снижались более десяти лет, и вероятно, они сохранят эту тенденцию. Технически и фундаментально WTI по цене около $72 долларов за баррель в конце июля может просто вернуться к среднему значению с 2014 года, близкому к $51 доллару. На графике ниже показано недавнее неравенство между устойчивостью нефти WTI и снижающейся доходностью, причем последнее служит прецедентом. В 2020 году, как раз перед глобальным падением риска, доходность долгосрочных облигаций США упала ниже 2%. 28 июля она составляла около 1,9%.

Самая низкая себестоимость добычи в США и самые высокие резервные мощности ОПЕК подчеркивают чрезмерную эластичность предложения в отношении цен на нефть. Отскок от пика 2020 года имеет смысл, но нового бычьего рынка ждать не приходится. Нефть зависит от растущих акций.

Пик 2012 года просачивается в цены на сельскохозяйственные товары

Урок истории о росте продаж сельскохозяйственных товаров повысил потенциал доминирования во втором полугодии. Эластичность предложения будет преобладать. В отсутствие неблагоприятной погоды в августе более вероятной траекторией является возврат к долгосрочному среднему значению около $4 долларов за бушель кукурузы.

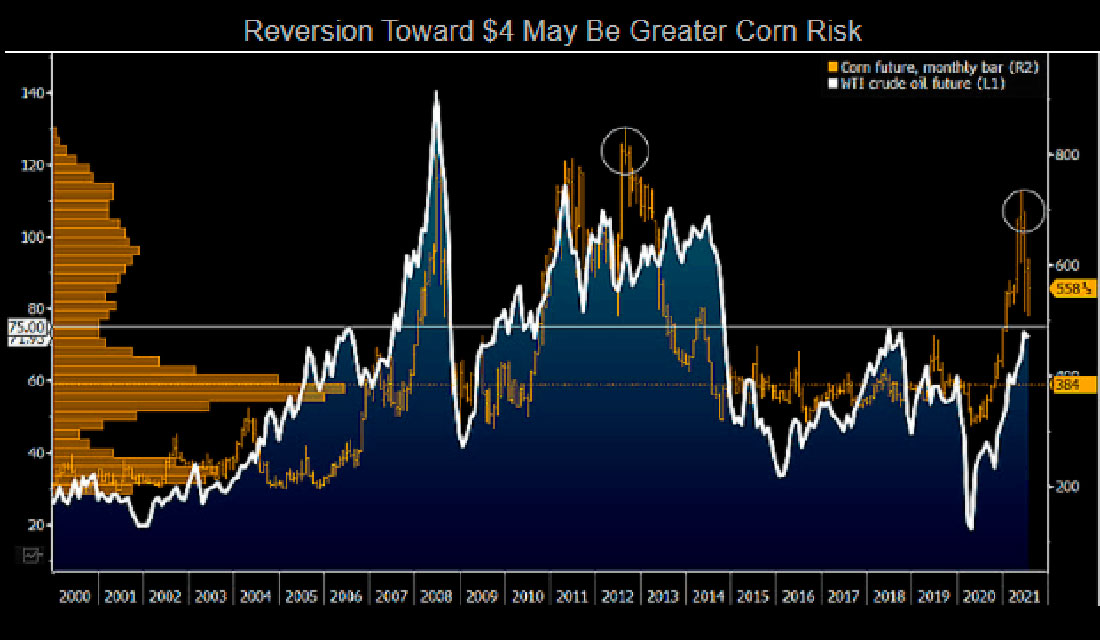

Сможет ли кукуруза достигнуть $5 долларов в августе?

Ни разу незадолго до закрытия рекордного максимума в $8,39 доллара за бушель в августе 2012 года цена на кукурузу не превышала $5 долларов в конце июля, и мы видим аналогичные риски снижения. Если условия роста не ухудшатся быстро, спрос, предложение и технические характеристики покажут повышенный риск возврата к более устойчивому среднему значению около $4 долларов. На графике ниже показано ключевое отличие от 2012 года, когда сырая нефть в среднем составляла около $100 долларов за баррель по сравнению с примерно $70 долларами сегодня. Пик урожая кукурузы в США, используемой для производства этанола, в 2012 году составил около 42%. Сейчас он приближается к 34%.

В августе многое зависит от предложения, и недавно используемые запасы кукурузы в США упали примерно до 7%. Фундамент для пика 2012 года начался с запасов, близких к 5% в 2011 году. Чуть ниже $4 долларов — средняя цена на кукурузу с 2000 года.