Спорное безумство

Многие задаются вопросом, почему вирус со смертностью менее 0,4% остановил мировую экономику больше чем на год.

Несмотря на крайне важные минуты молчания для тех, кто умер от COVID, многие ставят под сомнение поведение политиков, которые сохраняли молчание и по поводу экономической смерти Мейн-стрит по всему миру в результате режимов самоизоляции.

Пока миллионы американцев ждут чека от «дяди Сэма» на сумму $1.400 долларов, некоторые задаются вопросом, почему санкционированные Комиссией по ценным бумагам и биржам США (SEC) лжецы и звезды твиттера, такие, как Илон Маск и другие представители технических гигантов высшего звена, накапливают огромные состояния.

Между прочим, $1.400 долларов — это ¼ стоимости платья, которое было надето на Меган Маркл в ходе интервью с Опрой, когда она пыталась убедить всех посочувствовать ее трагедии, в то время как более 50% детей в США живут в социальных детских домах.

Можно ли считать это «нормальной» ситуацией? Ну, по-крайней мере, она определенно «интересная».

Центральные банки, печатая триллионы в год для покупки нежелательных суверенных долговых расписок, держат облигации настолько переоцененными, что основная часть номинальной и реальной доходности государственного долга является отрицательной — чего не случалось за 5000 лет зарегистрированной истории рынка.

Между тем, более 20% корпоративных облигаций США буквально идут на выплату процентов по старому долгу, и нет никаких шансов когда-либо выплатить основную сумму, поскольку подавляющее большинство корпоративных кредитов США (более 65%) являются либо заемными кредитами, либо практически «мусором».

Медленно растущая доходность, которая все еще открыто подавляется вмешательством центрального банка, теперь преподносится миру как признак «экономического роста».

В то же время СМИ теперь убеждают массы в том, что волшебная вакцина решит все, несмотря на множество игнорируемых Конгрессом доказательств того, что специфические антитела в этих вакцинах атакуют неспецифические антитела, столь важные для нашей иммунной системы в отношении последующих болезней.

В общем, когда дело доходит до политики центрального банка, мер изоляции, манипуляций с доходностью или поспешно разработанных вакцин, по крайней мере логично задаться вопросом, действительно ли определенные политические методы лечения хуже, чем глобальные болезни.

Тем не менее, я, конечно, не вирусолог и не эксперт по рейтингам Опры или учетной записи Илона в Твиттере, так что это просто тирады и вопросы, а не диспозитивные выводы, но я, как и многие из вас, начинаю сомневаться в «интересном» мире вокруг меня.

Открытое безумство

Однако менее открытыми для дискуссий является очевидная, но игнорируемая СМИ катастрофа, иначе известная как глобальная финансовая система, и правящие в ней искажения (то есть ложь), о чем свидетельствует, например, комичный показатель инфляции по ИПЦ.

Сам факт того, что рынки достигли рекордных максимумов, в то время как мировая экономика, ВВП, уровень занятости и социальные условия достигли новых минимумов на фоне остановки экономик во всем мире, должен привести в замешательство всех, включая тех, кто ничего не знает о свободном рыночном капитализме.

Смерть свободных рынков

Это связано с тем, что в мире, где центральные банки, восемь ключевых коммерческих банков и одно или два глобальных «учреждения» (подсказка: МВФ и Всемирный банк) эффективно и полностью контролируют, а также искажают, почти все аспекты естественных сил спроса и предложения.

Если вы думаете, что такие утверждения предназначены для создания драмы, а не перспективы, давайте рассмотрим объективные факты, а не спорные прилагательные и существительные.

Потребовались бы сотни страниц, чтобы описать бесчисленное множество способов, которыми фискальная и денежно-кредитная политика со стороны мировых законодателей и банкиров захватывала, искажала, а затем разрушала открытие цен на свободных рынках и естественный, истинный капитализм.

Давайте кратко рассмотрим только одну часть этого искаженного мирового порядка и проиллюстрируем, насколько на самом деле сфальсифицирован текущий капитализм и «открытие цен» на свободном рынке.

Проще говоря, давайте отодвинем занавес на этой коррумпированной сцене, известной как фьючерсный рынок драгоценных металлов COMEX, и посмотрим сами. И не забудьте пристегнуться, поездочка будет с ветерком.

Фьючерсный рынок COMEX: упрощение сложного (и прогнившего)

Для многих рынок фьючерсов на золото и серебро COMEX — очень пугающая, загадочная и почти чужая вселенная. И да, он также сложен по своей торговле, игрокам, стратегиям и слоям — действительно, слишком сложен, чтобы полностью охватить все аспекты в этой статье.

Однако на самом базовом уровне фьючерсный рынок COMEX — это место, где торгуются бумажные контракты, представляющие реальные твердые активы (от сои до золота).

В нормальном мире, например, контракт на покупку упаковки зерна по фиксированной цене может быть продан на рынке COMEX, чтобы гарантировать фиксированные (то есть договорные) цены против колебаний рыночных цен.

Когда срок действия такого контракта (будь то зерно, металл или свинина) близок к концу, держатель контракта может либо принять поставку указанного по контракту товара, либо пролонгировать (то есть продлить) этот контракт на более длительный период, задерживая фактическую доставку.

Вроде все просто, не так ли?

От простого к манипулируемому

Такая простота, однако, усложняется, когда тот же обмен (благодаря творческим молодым игрокам, таким как Лео Меламед и Алан Гринспен) позволяет торговать этими простыми контрактами с кредитным плечом от 100:1 до даже 300:1.

Короче говоря: гораздо больше контрактов, чем реальных активов.

Все становится еще сложнее, когда участникам разрешается открывать длинные и короткие позиции по этим контрактам с использованием, по общему признанию, сложных производных инструментов.

Наконец, вершиной искажения и усложнения является тот факт, что меньшинство участников с чрезвычайно большими кошельками контролирует подавляющее большинство покупок и продаж этих контрактов, а следовательно, и их ценообразования.

Таким образом, фьючерсный рынок COMEX — это не просто место для покупки и продажи бумажных контрактов, а, скорее, сильно коррумпированное место для манипуляции этими бумажными контрактами и, следовательно, ценообразованием на активы, которые они представляют.

Бесполезная бумага

Но бумага, как мы знаем, обычно очень хрупкая вещь. И тут можно вспомнить о фиатных валютах, которые, как и большинство бумажных продуктов, не имеют особой ценности. Как сказал Вольтер: «Все бумажные деньги в конечном итоге возвращаются к своей внутренней стоимости — нулю».

И все же эти постоянно слабеющие бумажные деньги с тех пор, как Никсон лишил их золотого обеспечения в 1971 году, — вот что заставляет безумный финансовый мир постоянно вращаться в эту новую, «интересную» эпоху.

Поэтому центральным банкам и разорившимся странам необходимо сделать так, чтобы слабые бумаги казались ценными, и для этого они будут выполнять всевозможные сложные рыночные трюки, чтобы сохранить иллюзию, что бумага — это настоящее богатство.

Поэтому для этих влиятельных игроков очень важно заставить всех поверить, что настоящие хранилища богатства, т. е. золото и серебро, гораздо менее ценные, чем в противном случае диктовал бы естественный рынок.

Ключевые рыночные манипуляторы любят использовать бумагу, чтобы золото и серебро выглядели менее привлекательными, поскольку, если стоимость золота и серебра будет оцениваться в соответствии с истинными силами спроса и предложения, тогда вся бумажная схема мировых фиатных валют и рынков развалится, как домик из дешевых (бумажных) карт.

Вымышленная цена «бумажных» золота и серебра

Возьмем два неправильно понятых, но исторически подтвержденных представителя подлинной, а не бумажной (или даже криптовалютной) стоимости: золото и серебро.

Спрос на эти активы на самом деле огромен, а это означает, что их ценовая сила должна быть открытой и одинаковой.

В конце концов, истинный капитализм свободного рынка вознаграждает те активы, которые пользуются высоким спросом, но имеющих относительно низкое предложение, верно? В конце концов, это основы экономики.

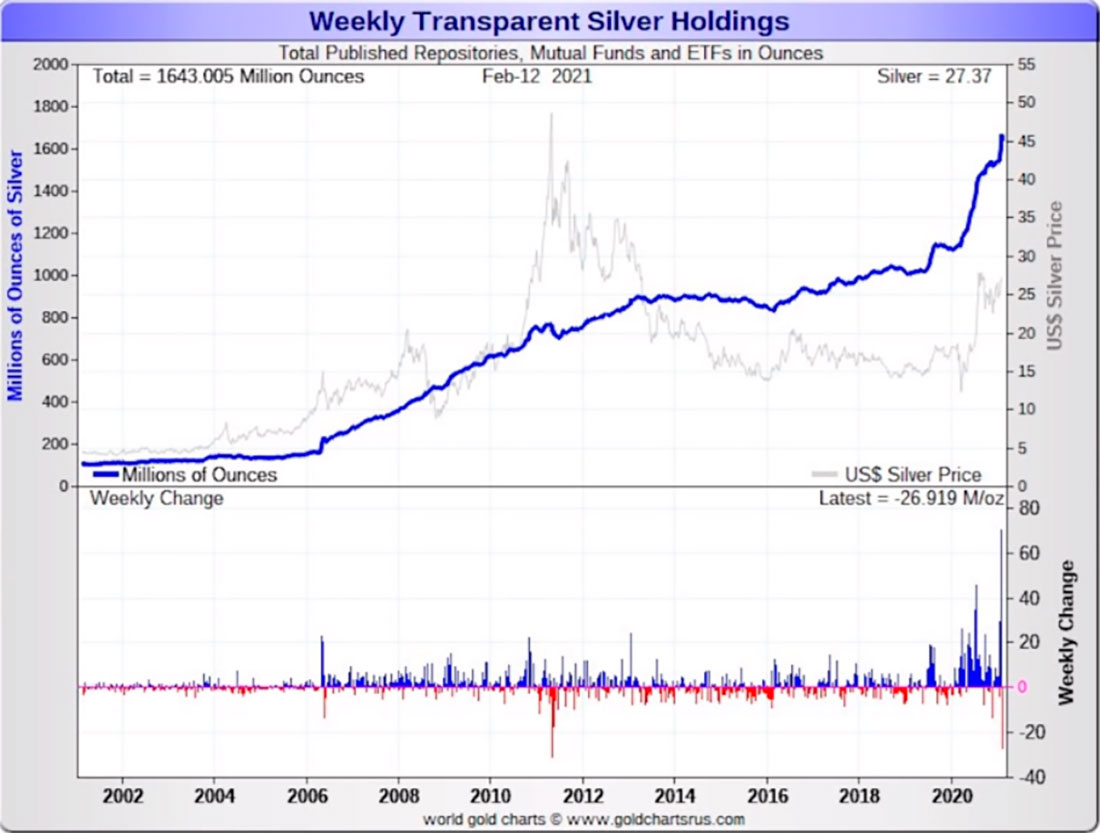

Давайте посмотрим на пример роста спроса на серебро в 2021 году, измеряемого денежными притоками в ETF.

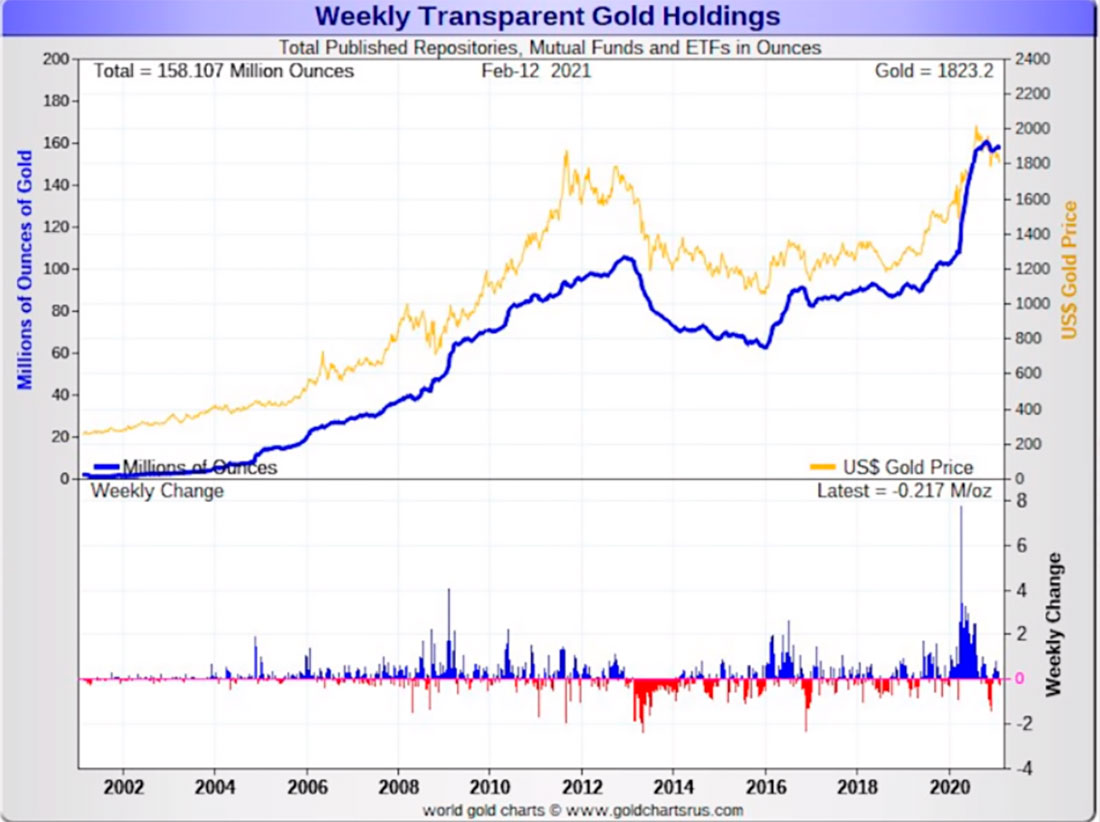

И давайте сделаем то же самое с потоками в золотые ETF, просто чтобы визуально показать естественный спрос.

При таком растущем спросе на золотые и серебряные ETF (якобы обеспеченные реальным физическим золотом и серебром, находящимся у хранителей этих фондов), не должны ли цены на золото и серебро взлетать на бумажных рынках, которые их представляют?

Что ж, как упоминалось выше, бумага — это забавная вещь, и центральным банкам, крупным коммерческим банкам (маркет-мейкеров) и всем политикам, зависящим от доллара, которым серьезно угрожает рост цен на золото и серебро, легче манипулировать именно бумагой, а значит, и ценами на золото и серебро.

Как «омерзительная восьмерка» убивает открытие цен на свободном рынке

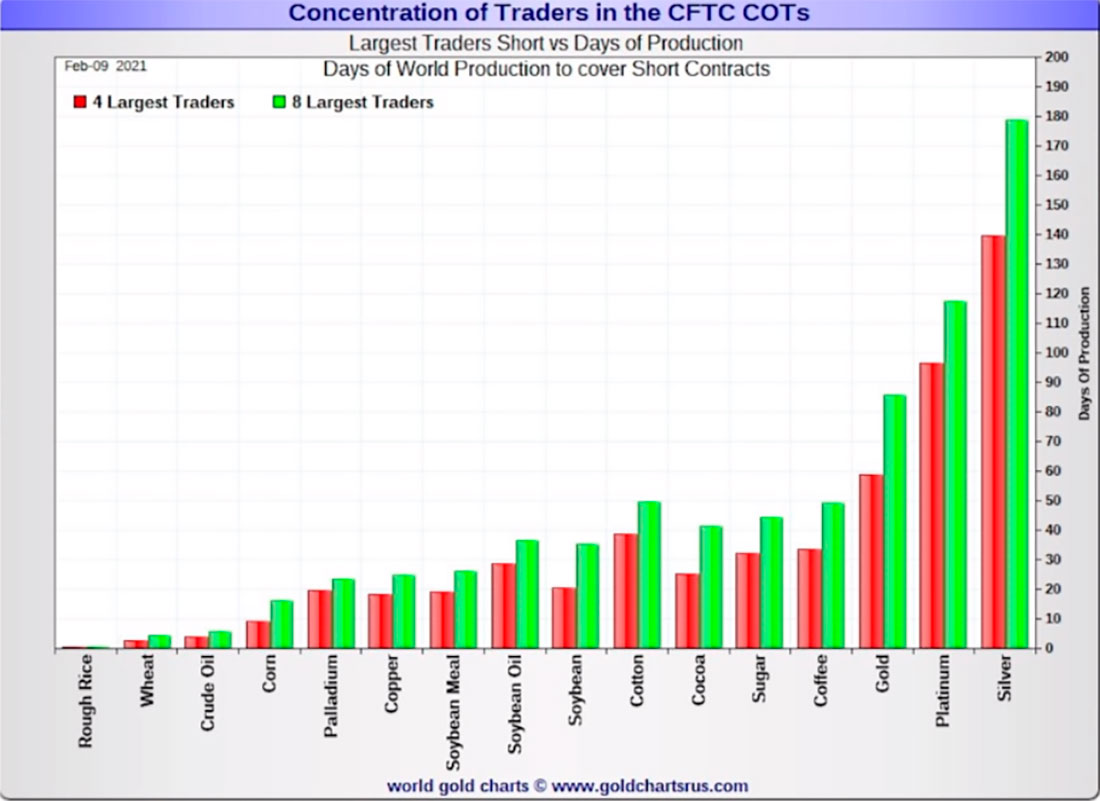

И чтобы эти аргументы стали очевидными, объективными и неоспоримыми, а не просто теоретическими или драматическими, давайте посмотрим, как крупные игроки, а не естественные силы спроса и предложения, искусственно, законно и вместе с тем нечестно устанавливают цены на золото и серебро и тем самым высмеивают ценовое действие свободного рынка.

В частности, как всего восемь крупных коммерческих банков способны преодолеть естественную ценовую власть тысяч других покупателей контрактов на фьючерсном рынке COMEX, чтобы искусственно подавить естественное ценообразование на эти два драгоценных металла.

Почти каждый контракт (а я говорю о тысячах) на золото и серебро на фьючерсном рынке COMEX является лонгом, что в значительной степени должно повышать цены на драгметаллы.

Тем не менее, все, что нужно для того, чтобы победить спрос (и рост цен) на эти контракты и драгметаллы, — это лишь от четырех до восьми крупнейших трейдеров (в основном банков маркет-мейкеров) на фьючерсном рынке, которые будут постоянно открывать короткие позиции, чтобы держать цены на низком уровне.

Сложно в это поверить? Тогда убедитесь сами:

В целом, на фьючерсных рынках COMEX мы видим восемь игроков, которые, по сути, ставят против остального мира, чтобы контролировать цены на драгоценные металлы.

Увы, объем коротких позиций этой горстки игроков составляет более чем 50% всего фьючерсного рынка, и, таким образом, они буквально (и искусственно) контролируют бумажную цену драгоценных металлов, поскольку без такого вмешательства цены на золото и серебро буквально взлетели бы.

Теперь вы видите, насколько они напуганы ростом золота и серебра? Недавно объем их шортов по серебру составлял 112% или больше 412 миллионов унций.

Конечно, мы уже знаем, чего они боятся: рост золота и серебра был бы окончательным и абсолютным подтверждением открытого провала неограниченной печати денег и фиатных валют в постниксоновском мире.

Как долго могут подавляться естественные ценовые силы?

Но не менее очевиден следующий вопрос: как долго может продолжаться эта афера / манипуляции?

То есть, если от четырех до восьми больших игроков вступают в сговор на миллиарды долларов шортов на COMEX, когда они оступятся?

Ключом к выживанию этой открытой аферы и подавления цен (действующей с 1973 года) является постоянное продление коротких контрактов на эти драгоценные металлы, поскольку, если срок контрактов истекает, фактическая физическая поставка потребуются по закону.

Но это означало бы конец для банков маркет-мейкеров и даже самой биржи COMEX. Они не смогут выполнить обязательства по поставке, так как у них на самом деле недостаточно золота и серебра.

По этой же причине текущие затраты на COMEX для пролонгации (а не доставки) этих контрактов на золото и серебро невероятно низкие — фактически, эта функция предоставляется почти бесплатно.

Проще говоря, эти рыночные манипуляторы (или сама COMEX) не выжили бы без таких манипуляций и бессрочных пролонгаций контрактов.

В качестве альтернативы, если бы они не могли осуществить фактическую поставку металлов (а они не могут), им пришлось бы покрывать свои собственные короткие позиции на COMEX и открывать чистую длинную позицию, как только цены на золото и серебро вырастут вне их контроля.

Это покрытие коротких позиций приведет к резкому росту цен на золото и серебро.

Но даже карманы крупных игроков недостаточно глубоки, чтобы позволить себе длинные чистые позиции, чтобы покрыть свои собственные грехи и шорты — для этого потребуются триллионы, а не миллиарды. Даже Валютный стабилизационный фонд не сможет помочь банкам маркет-мейкерам.

Таким образом, эти ребята, шортящие золото и серебро, просто играют с бензином и спичками. Все, кроме одного.

JP Morgan — у воров нет чести

Когда после 2008 JP Morgan получил наследство от еще одного неудачника, Bear Stearns, оно включало от 30.000 до 40.000 коротких контрактных позиций по золоту и серебру.

По всем причинам (и рискам), указанным выше, JP Morgan знал, что иметь чистую короткую позицию по золоту и серебру опасно (потому что, будучи хранителем драгметалла для других фондов, банк лучше всех знает, что физического золота и серебра просто недостаточно для удовлетворения всех запросов на поставку по контрактам).

Иначе говоря, JP Morgan нужно было сбросить (и покрыть) эти короткие позиции (открыв длинную позицию) в самый подходящий момент, то есть когда цены были низкими.

Таким образом, после обмана рынка в начале 2020 года он искусственно манипулировал ценами, заставив их снизиться, прежде чем в марте прошлого года открыл чистую длинную позицию для покрытия своих коротких позиций.

На данный момент JP Morgan закрыл свои короткие позиции и является нейтральным по отношению к рынку золота и серебра.

Фактически, на их лондонских складах хранится более 1 млрд унций серебра и более 25 млн унций золота. Зачем им столько?

Все просто, они планируют быть в первых рядах неизбежного бычьего рынка золота и серебра.

А что касается фьючерсов на бумажное золото на COMEX? Что ж, его дни сочтены, и последствия будут катастрофическими.