Учитывая повышение ставок ФРС, рост реальной доходности и вероятность того, что экономика вступит в рецессию, текущие настроения ровно противоположны тем, что преобладали два года назад. Некоторые инвесторы в золото готовы сдаться, однако это стало бы огромной ошибкой.

Вскоре золото снова попытается пробить отметку $2.100 долларов за унцию и в следующий раз совершит крупный прорыв.

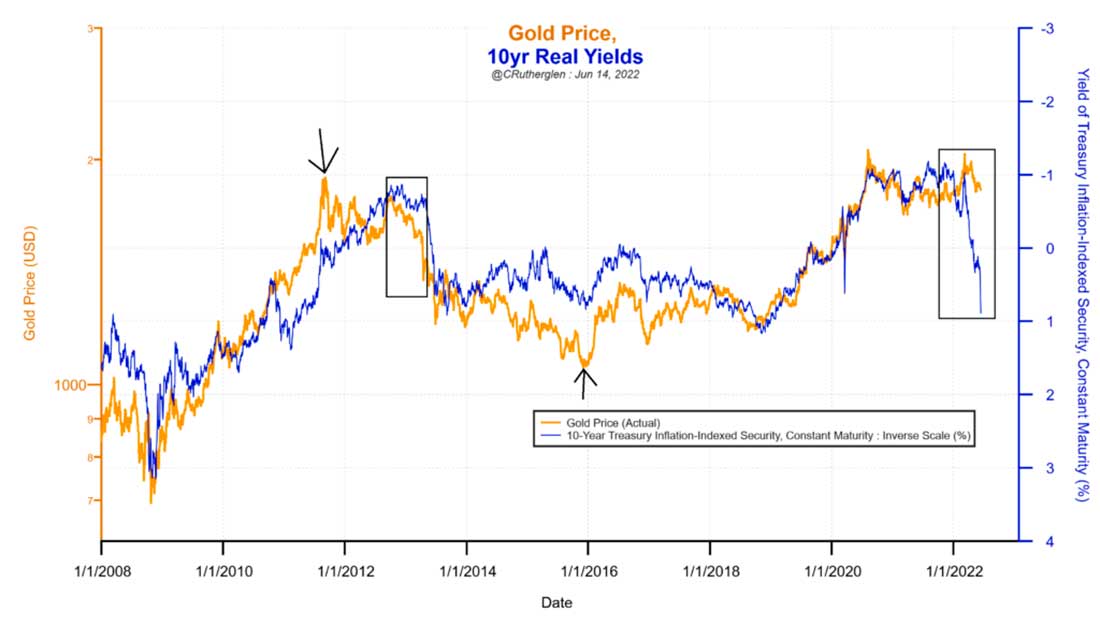

Ниже приведен график Криса Рутерглена, на котором цена драгметалла изображена вместе с (отраженной) реальной 10-летней доходностью, которая, по мнению многих на Уолл-стрит, имеет самую тесную связь с золотом.

Присмотревшись, вы увидите, как золото опережает реальную доходность в ключевые поворотные моменты.

Драгоценный металл достиг пика в 2011 году быстрее реальной доходности (2012 г.) и на два года раньше сформировал дно в конце 2015. Обратите внимание, как золото упало и рухнуло в 2013 году до того, как это сделала доходность.

Реальная доходность взлетела вверх с ноября, а золотой металл лишь незначительно упал. Это очень хороший знак для золота.

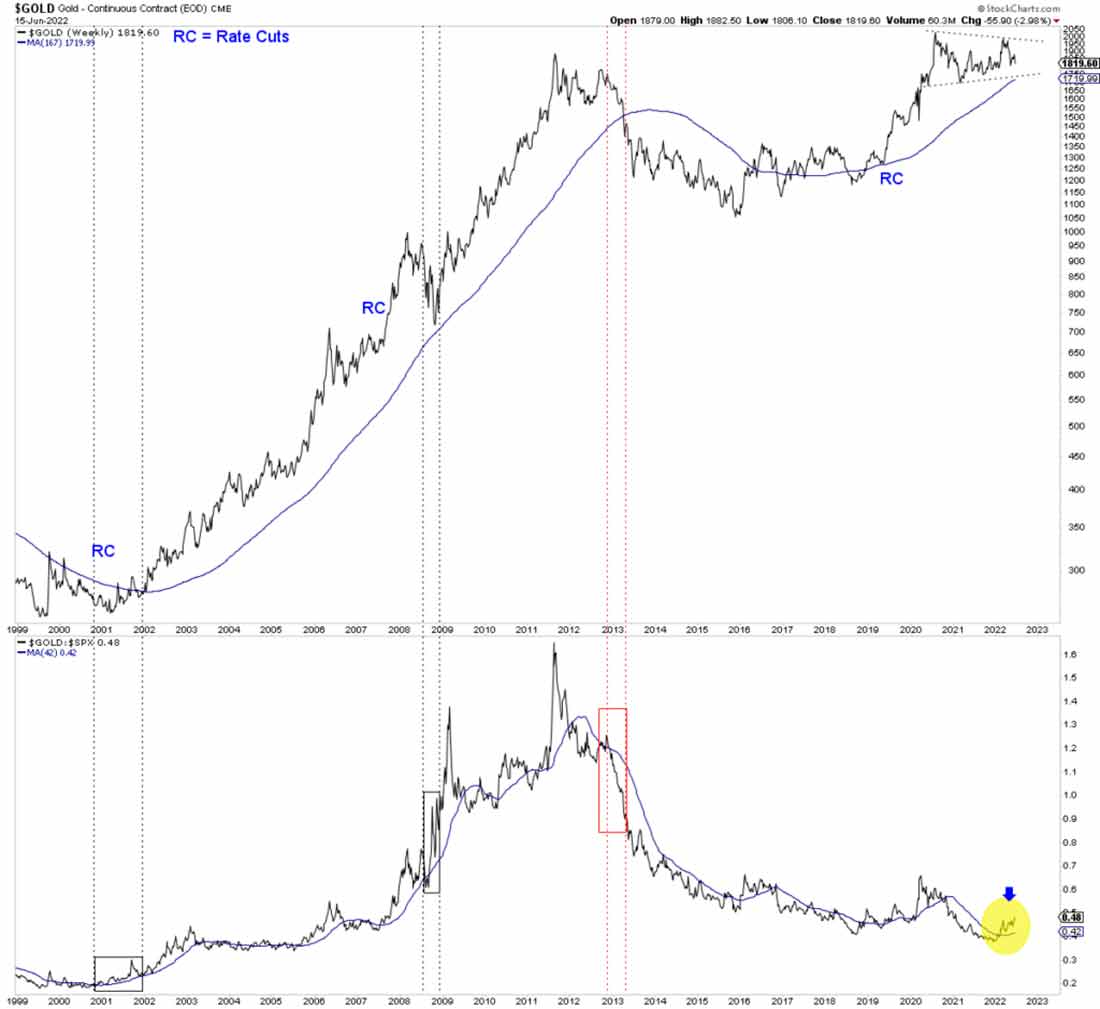

Еще один позитивный сигнал для рынка — превосходство драгметалла над фондовым рынком.

Отношение золота к S&P 500 укрепилось и достигло более высоких максимумов раньше металла в 2001 и 2008 годах. Показатель снова опередил драгоценный актив, первым упав в 2013 году.

Это не так просто увидеть на графике, но соотношение находится на волосок от достижения 16-месячного максимума и торгуется выше восходящей 200-дневной скользящей средней.

Вероятным катализатором для восстановления золота и преодоления отметки в $2.100 долларов станет отказ Федеральной резервной системы от повышения ставок и их последующее снижение.

Согласно текущим ожиданиям рынка, из-за высокого уровня инфляции ФРС продолжит повышать ставки.

Однако здесь важно вспомнить историю денежно-кредитной политики центробанка, особенно в инфляционные 1960-е, 1970-е и 1980-е годы.

В 6 из 13 последних циклов повышения ставок ФРС переходила к снижению уже через один-два месяца после последнего повышения. Центральный банк США также снижал ставки в 1970 году при инфляции в 6%, в 1974 году с инфляцией 12% и в 1980 при инфляции почти 15%.

Финансово-экономическая система в настоящее время не может справиться со ставками выше 3-4%, кривые доходности снова перевернутся, и к осени опасения сместятся с инфляции на рецессию. Когда рецессия станет очевидной для всех, инфляция отойдет на второй план.

Как показывает история, когда ФРС завершает цикл повышения в июле, снижение ставки начинается в сентябре, а если цикл кончается в сентябре, ставку снижают в ноябре. Если окончательное повышение произойдет в сентябре или раньше, золото повторно протестирует свой исторический максимум к концу года.