Золото и самый важный в мире фондовый индекс (индекс S&P 500 или SPX) находятся на противоположных концах виртуальных инвестиционных качелей. Как известно, если один находится в долгосрочном бычьем рынке, то другой должен быть в долгосрочном медвежьем рынке.

Когда они оба растут на протяжении нескольких лет в долларовом выражении, это означает, что доллар находится в мощном медвежьем рынке, а не золото и SPX одновременно переживают бычий рынок (какой актив на самом деле находится в бычьем рынке, определяется с помощью соотношения золото/SPX).

Недавно наша концепция «инвестиционных качелей» послужила источником вдохновения для создания синхронной модели фондового рынка и цены золота (SEGPM), созданной Дитмаром Кнолем. Эта модель представляет собой количественную взаимосвязь между SPX, ценой золота в долларах и денежной массой США (в модели используется денежный агрегат M2).

Прежде чем углубляться в то, как работает SEGPM, стоит отметить, что ранее уже предпринимались попытки связать колебания на фондовом рынке и цены золота с изменениями в денежной массе. Эти попытки провалились.

С точки зрения фондового рынка, они потерпели неудачу, потому что сильная положительная корреляция между главным индексом акций и денежной массой существует только во время бычьих рынков акций, то есть денежная масса сама по себе не может объяснить основные колебания на фондовом рынке. Например с марта 2000 по март 2009 года денежная масса в США значительно выросла, но SPX в конце периода оказался на 50% ниже, чем в начале.

С точки зрения рынка золота, вышеупомянутые попытки потерпели неудачу прежде всего из-за ошибочности основной предпосылки, поскольку веских причин для того, чтобы золото зависело от денежной массы в Америке, нет.

Кроме того, как показала история, оценки золота, основанные исключительно на денежной массе США, могут сильно отклоняться от реального мира, и потому они не имеют практической ценности.

Упомянутые выше модели не работали в рамках полных циклов, потому что они учитывают либо S&P 500, либо драгоценный металл и денежную массу, а не комбинацию SPX-золото (оба конца «инвестиционных качелей») и М2.

SEGPM основан на идее о том, что существуют периоды, когда увеличение денежной массы толкает SPX вверх активнее, чем цену золота, и наоборот; при этом общий уровень доверия к деньгам, финансовой системе и правительству будет определять, какой актив больше выиграет от денежной инфляции в том или ином случае. В течение длительных периодов, когда уровень доверия высокий или имеет тенденцию к росту, увеличение денежной массы, как правило, будет поддерживать SPX, а не золото. При падении доверия в выигрышном положении окажется золото.

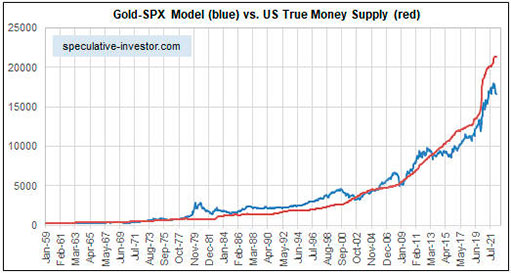

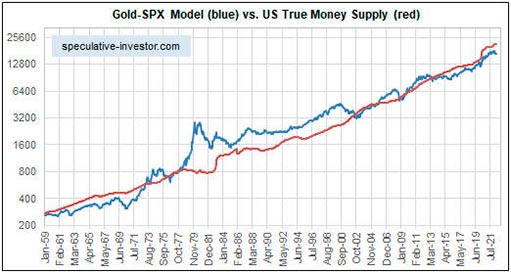

Дитмар Кноль обнаружил, что добавление SPX к 1,5-кратной цене золота в долларах США (и применение поправочного коэффициента) дает число, которое отслеживает денежную массу М2 на протяжении многих десятилетий. Эту корреляцию можно проиллюстрировать на графике (вместо M2 в данном случае использован показатель истинной денежной массы (True Money Supply (TMS)).

На каждом из двух месячных графиков TMS США сравнивается с суммой индекса S&P 500 и 1,5-кратной цены золота в долларах. Единственная разница между графиками заключается в масштабировании оси Y. В первом случае используется линейная шкала, а во втором — логарифмическая.

График с логарифмической шкалой показывает, что с 1959 года было только три многолетних периода, в течение которых SEGPM существенно отклонялась от денежной массы. Первый случай был зафиксирован в 1969-1971 годах из-за крайней недооцененности золота (цена золота была фиксированной и не могла реагировать на денежную инфляцию и снижение доверия). Второй раз произошел в 1979-1980 годах из-за пузыря на рынке золота. Третий случай был зарегистрирован во второй половине 1990-х годов из-за пузыря на фондовом рынке.

Оба графика показывают, что текущий уровень SPX+золото низок относительно денежной массы.

Если начался экономический спад (период от одного года до трех лет снижения уровня уверенности), то золото может значительно подняться в течение следующих нескольких лет, даже если темпы роста М2 замедлятся.

По оценке, цена драгметалла в долларах может удвоиться в течение следующих двух лет при росте TMS всего на 5% в год.